〔令和5年度税制改正における〕

電子帳簿等保存制度の見直し

【前編】

辻・本郷税理士法人

税理士 安積 健

本稿では、電子帳簿保存法に関する令和5年度税制改正の内容について前・後編の2回にわたって解説する。

【前編】では、「電子取引の取引情報に係る電磁的記録の保存制度の見直し」について、【後編】では、「スキャナ保存制度の見直し」及び「優良な電子帳簿に係る過少申告加算税の軽減措置の見直し」について、改正前後の取扱いを確認する。

1 電子取引の取引情報に係る電磁的記録の保存制度の見直し

改 正 前

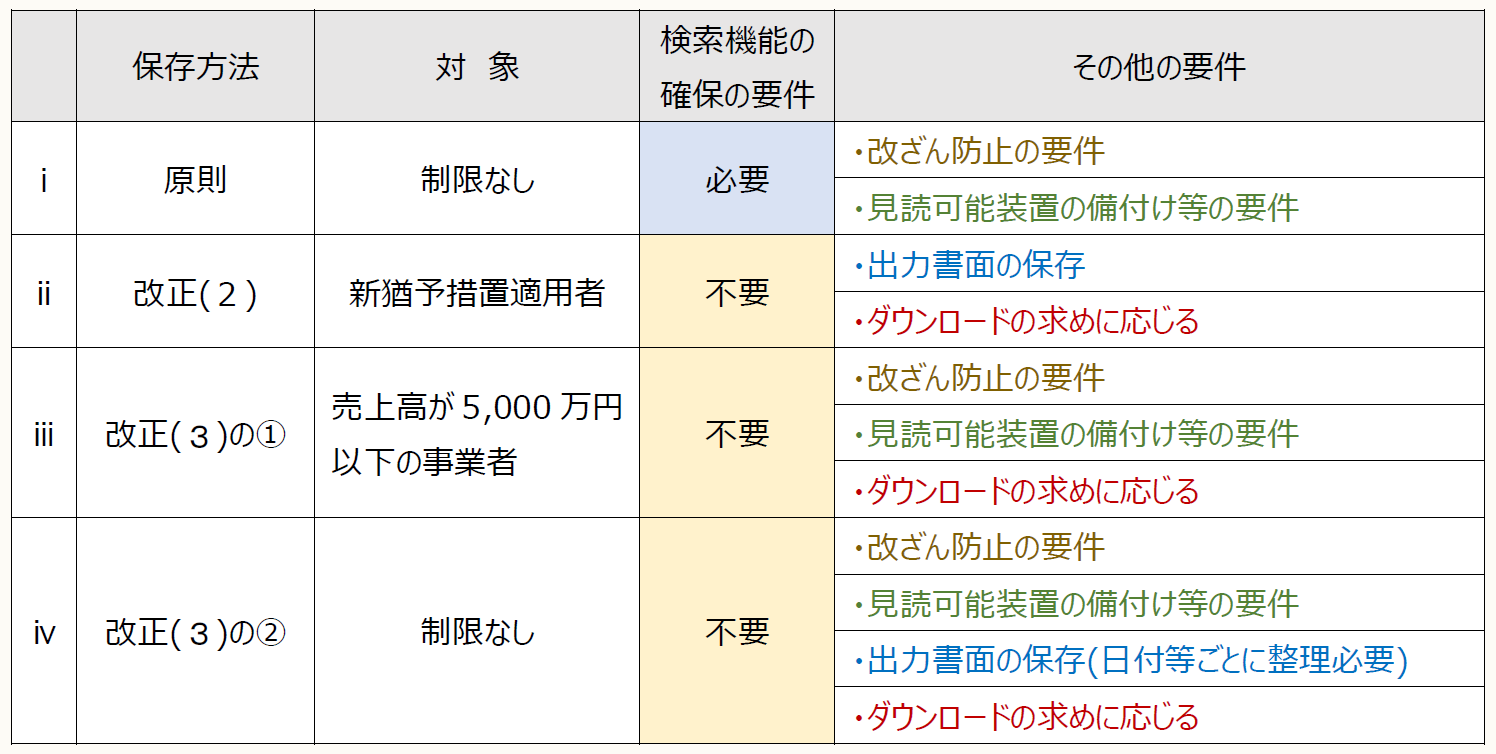

(1) 原則

申告所得税・法人税に係る保存義務者は、電子取引を行った場合には、下記に掲げる保存要件に従って電子取引の取引情報に係る電磁的記録(電子取引データ)を保存しなければならない(電帳法7)。

《可視性の要件》

① 電子計算機処理システムの概要を記載した書類の備付け(自社開発プログラムを使用する場合に限る)(電帳規2②一イ、⑥七、4①)

② 見読可能装置の備付け等(電帳規2②二、4①)

③ 検索機能の確保(注)(電帳規2⑥六、4①)

《真実性の要件》

④ 次のいずれかの措置を行う

ア タイムスタンプが付された後の授受(電帳規4①一)

イ 速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付すとともに、保存を行う者又は監督者に関する情報を確認できるようにしておく(電帳規4①二)

※カッコ書きの取扱いは、取引情報の授受から当該記録事項にタイムスタンプを付すまでの各事務の処理に関する規程を定めている場合に限る。

ウ データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用して、授受及び保存を行う(電帳規4①三)

エ 訂正削除の防止に関する事務処理規程の備付け(電帳規4①四)

(注) 検索機能の確保

① 取引年月日、取引金額及び取引先により検索できること(電帳規2⑥六イ)

② 日付又は金額の範囲指定により検索できること(電帳規2⑥六ロ)

③ 2以上の任意の記録項目を組み合わせた条件により検索できること(電帳規2⑥六ハ)

※1 ダウンロードの求めに応じることができるようにしている場合には、②③不要

※2 基準期間における売上高が1,000万円以下である事業者でダウンロードの求めに応じることができるようにしている場合には、検索機能不要

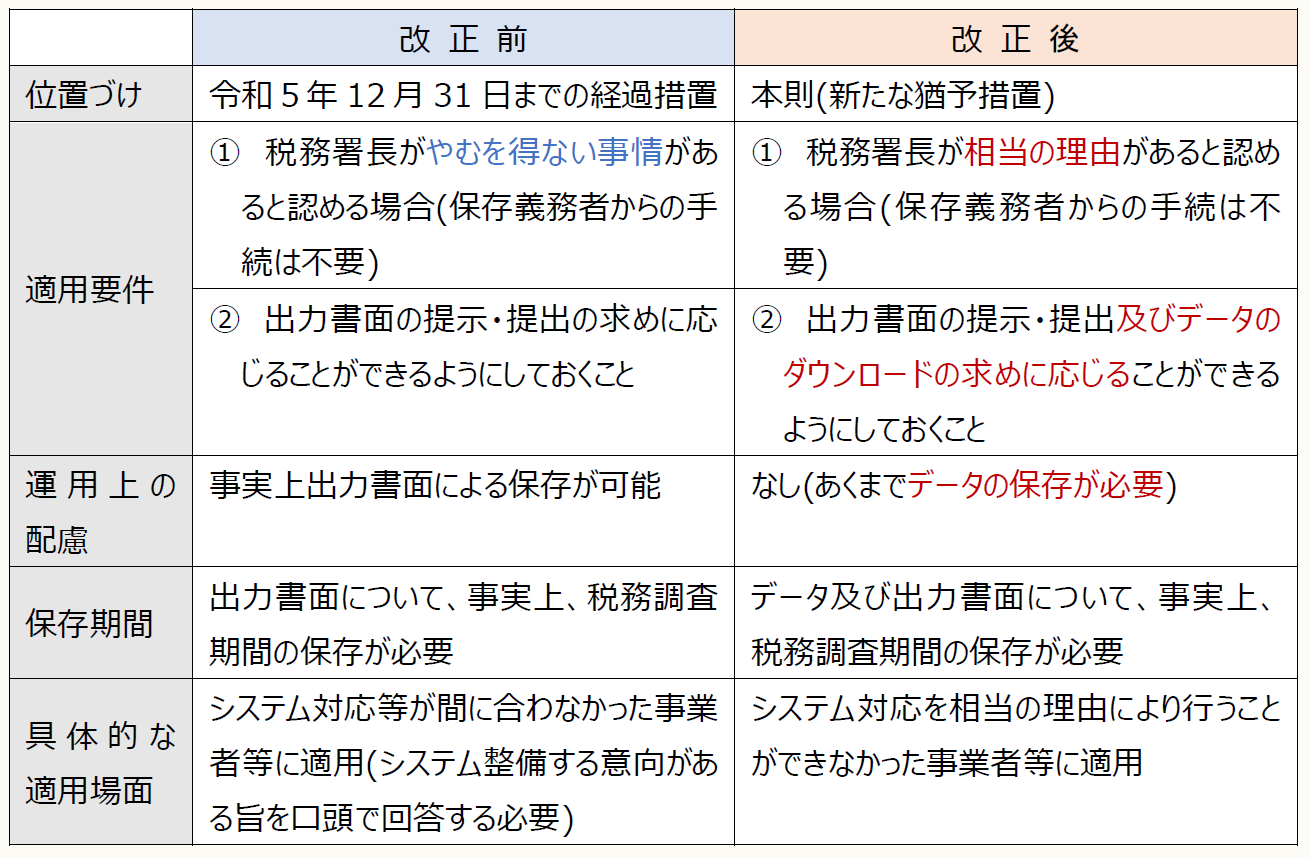

(2) 経過措置

令和4年1月1日から令和5年12月31日までの間に行われた電子取引データについては、保存要件に従って保存できなかったことについてやむを得ない事情(注)がある場合には、電子取引データを出力することにより作成した出力書面の提示・提出の求めに応じることをもって、その電子取引データの保存に代えることができる(令3改正電帳規附則2③)。

(注) やむを得ない事情

やむを得ない事情とは、電子取引データの保存に係るシステム等や社内でのワークフローの整備未済等、自己の責めに帰さないとは言い難いような事情も含め、保存要件に従って電子取引データの保存を行うための準備を整えることが困難であることをいう。

改 正 後

(1) 経過措置の廃止

上記改正前(2)に記載した経過措置は、予定通り、適用期限である令和5年12月31日の到来をもって廃止される。

(2) 新たな猶予措置の創設

システム対応が間に合わなかった事業者等への対応として、新たな猶予措置が創設された。すなわち、保存要件に従って電子取引データの保存ができなかったことについて相当の理由があると認める場合には、従前行われていた出力書面の提示・提出の求めに応じることに加え、その電子データのダウンロードの求めに応じることができるようにしておけば、保存要件を不要としてその電子取引データの保存が可能となる。猶予措置の適用に当たっては、特に事前の手続は不要である。なお、この新たな猶予措置は電子帳簿保存法施行規則第4条第3項に規定された。

上記改正前(2)の経過措置は、出力書面を保存しておけば、データの保存がなくても認められたが、新たな猶予措置では、データの保存は必要となる点に注意が必要である。

また、経過措置では「やむを得ない事情」があれば認められたが、新たな猶予措置では「相当の理由」があることが必要とされる。経過措置の「やむを得ない事情」は、自己の責に帰さないとは言い難いような事情も含め、柔軟に取り扱われている。「相当の理由」とは、「合理的な理由」ということであり、「やむを得ない事情」よりも強い客観的合理性があるとされている(荒井勇『税法解釈の常識』税務研究会、1975年)が、新たな猶予措置の「相当の理由」がどのように取り扱われるか、今後整備されるであろう改正通達や情報でその内容を確認することが肝要かと思われる。

(3) 検索機能の確保の要件の見直し

① 上記改正前(1)(注)の※2に記載した検索機能確保の要件が不要となる売上高基準が1,000万円以下から5,000万円以下に引き上げられる。

② 電子取引データを出力することにより作成した書面(整然とした形式及び明瞭な状態で出力され、取引年月日や取引先ごとに整理されたものに限る)の提示・提出の求め及びその電子取引データのダウンロードの求めに応じることができるようにしているときは、検索機能の確保の要件を充足しているものとする。つまり、この場合は検索機能の確保が不要となる。

(4) 適用時期

上記(2)及び(3)の改正内容は、令和6年1月1日以後に行う電子取引データについて適用される(電帳規附則2②)。

※なお、上記改正前(1)(注)の①の記録項目について、運用上、取扱いの柔軟化を図ることが予定されている。

〔凡例〕

電帳法・・・電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(電子帳簿保存法)

電帳規・・・電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則(電子帳簿保存法施行規則)

令3改正電帳規附則・・・電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則の一部を改正する省令(令和3年財務省令第 25 号)附則

(例)電帳規2②一イ・・・電子帳簿保存法施行規則2条2項1号イ

(了)

【後編】は6/29に公開します。