2020年10月22日(木)AM10:30、

プロフェッションジャーナル No.391を公開!

![]()

今週のお薦め記事

これまで「居住用財産の譲渡所得3,000万円特別控除(措法35②)」「相続空き家の特例(措法35③)」「特定居住用財産の買換え特例(措法36の2)」に関する一問一答シリーズを解説してきた大久保昭佳税理士が、新たな長期連載『居住用財産の譲渡損失特例[一問一答]』をスタート。措置法41条の5及び41条の5の2の適用可否について事例でシンプルに解説していきます。

新型コロナウイルスに伴う企業の倒産件数増を受け、『取引先企業が倒産したときに対応すべき税務・会計上の留意事項』(全2回)を緊急掲載(新名貴則公認会計士・税理士)。

『「税理士損害賠償請求」頻出事例に見る原因・予防策のポイント』では「事前確定届出給与に関する届出書」に記載した金額と異なる役員給与を税理士が給与計算し振込処理したため、税務調査で否認され、その全額が損金不算入となってしまった事例を取り上げます(齋藤和助税理士)。

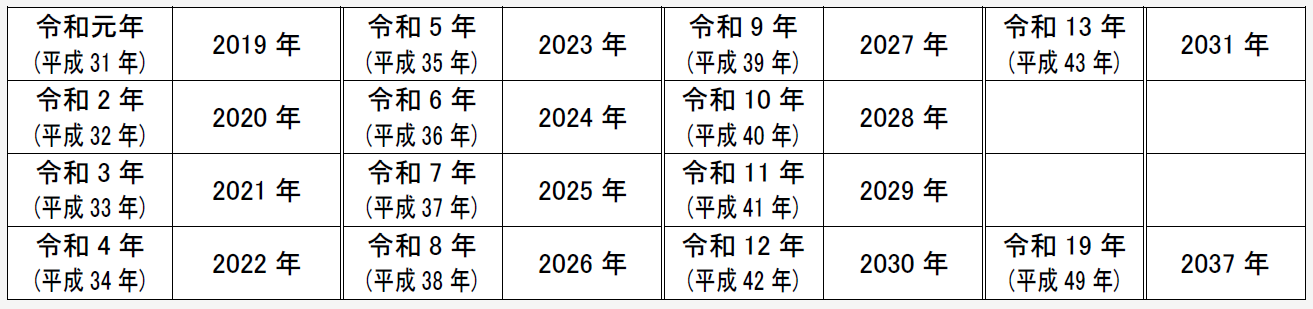

(注) 弊誌内で用いている元号表示を西暦で表記すると、次のとおりとなります。

▷気に入った記事・気になる記事を見つけたら・・・

◆各記事ページの下にあるSNSの「いいね!」ボタンを押してください!

◆タイトル横の「ブックマークする」ボタンを押せば、ページ右の「ブックマーク一覧」からすぐにご覧いただけます!

※「ブックマークする」ボタンは、会員ログイン後に表示されます。

FOLLOW US!!

![]()

![]()

- ご 案 内 -

プロフェッションジャーナルの解説記事は毎週木曜日(AM10:30)に公開し、《速報解説》は随時公開します。

〇プロフェッションジャーナルは、プロフェッションネットワークのプレミアム会員専用の閲覧サービスです(過去の記事もすべて閲覧可能)。

〇「一般会員」の方が「プレミアム会員」へ移行するには、下記をご覧ください。

➡よくある質問(FAQ)[プレミアム会員になりたいのですが(一般会員の方)。]