教育資金の一括贈与に係る

贈与税非課税措置について

【第1回】

「制度創設の背景と制度の概要」

ミレニア綜合会計事務所

代表税理士 甲田 義典

1 はじめに

平成25年3月1日付で国会に提出された平成25年度税制改正法案は、同年3月29日に可決成立し、同年4月1日付で施行されたところである。

本連載では、平成25年度税制改正で創設された「教育資金の一括贈与に係る贈与税非課税措置」(以下「本制度」という)について、法令及び国税庁、文部科学省等にて公表されたQ&A等の情報に基づき、制度創設の背景、制度の概要、適用上の留意点について、全5回にわたり解説していく。

なお、本連載終了後、通達等新たな情報が公表された場合には、本誌の速報解説又は本連載の追補としてご案内する予定である。

2 制度創設の背景

本制度は、我が国の家計のうち、高齢者世代の保有するおよそ1,500兆円の金融資産のうち約6割の資産について、消費支出の高い子育て世代への移転を促進することにより、子育て世代を支援し、経済活性化に寄与することを期待するものとして創設された。

従来の税制では、扶養義務者相互間において教育費に充てるためにした贈与により取得した財産のうち、通常必要と認められるものが贈与税の非課税とされるため、基本的には教育費として実際に支出した金額のみが贈与税の非課税対象とされていた(相法21の3①二)。

しかし、本制度創設により、上述の扶養義務者間で必要な都度支払われる教育費の贈与税の非課税の他に、本制度により扶養義務者かどうかを問わず、両親、祖父母等から子・孫への教育資金の贈与のうち1,500万円までは、贈与時に実際に教育費として支出されていなかったとしても、一定要件を満たせば将来の学費として非課税とすることが可能となった。

3 本制度の概要

本制度は、平成25年4月1日から平成27年12月31日までの間に、両親や祖父母等から子・孫に教育資金を一括贈与する場合には、その贈与を受けた子・孫ごとに1人当たり1,500万円(学校以外の学習塾などへの学費は500万円)を限度として贈与税が課税されない。

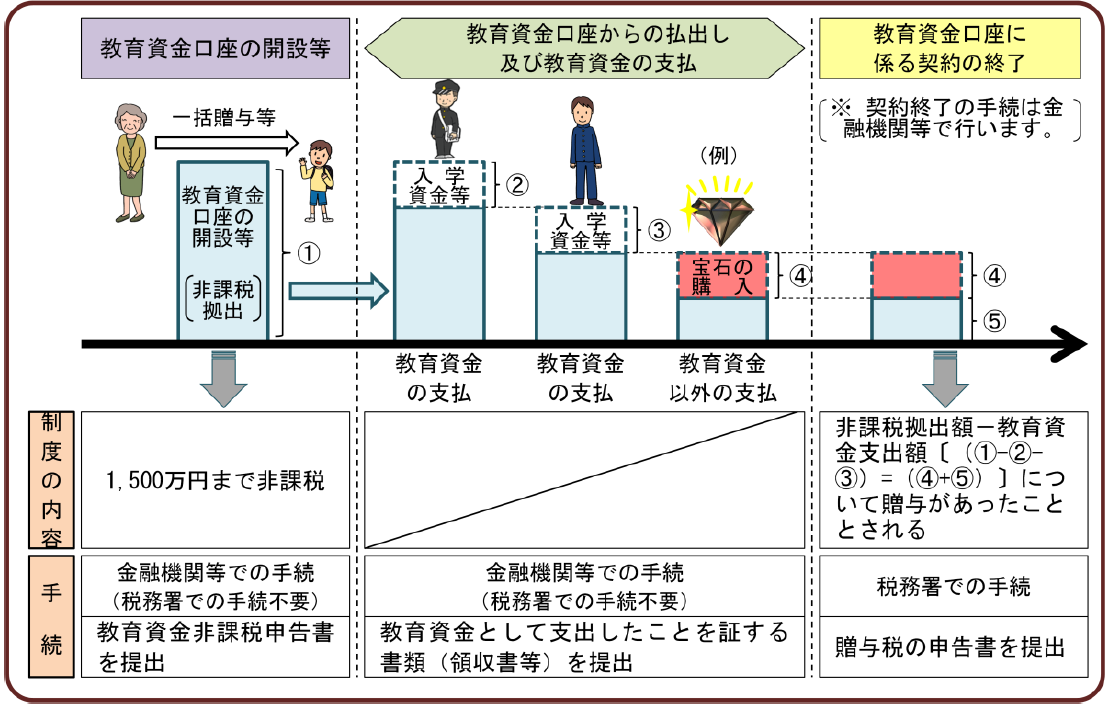

【図表1-1】 本制度のイメージ

出典:国税庁「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税に関するQ&A」(以下「国税庁QA」)P5

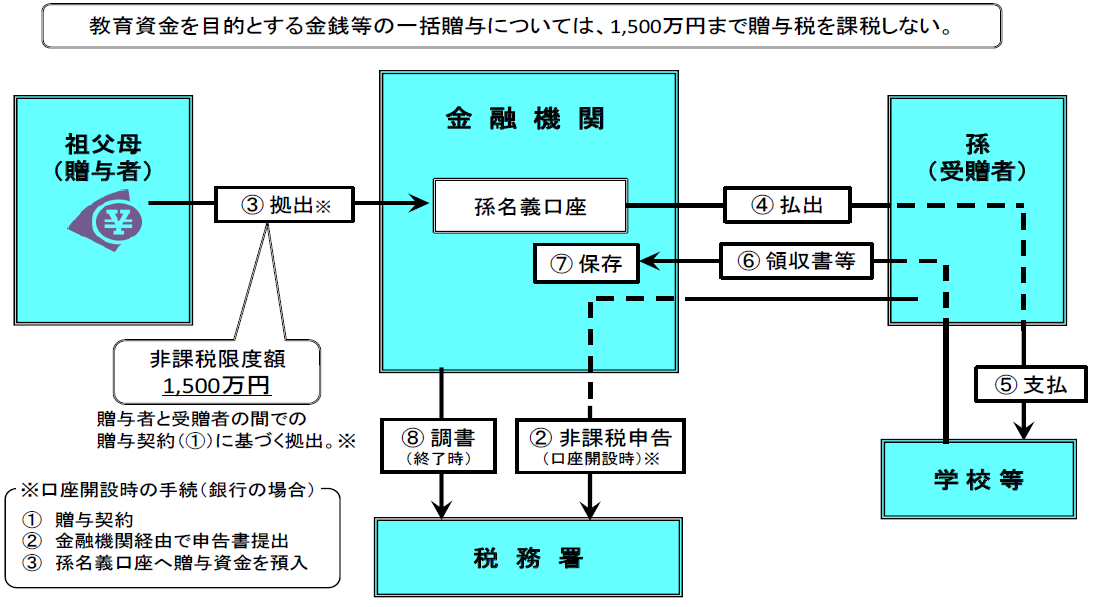

【図表1-2】 本制度の資金の流れと手続のイメージ

出典:同上

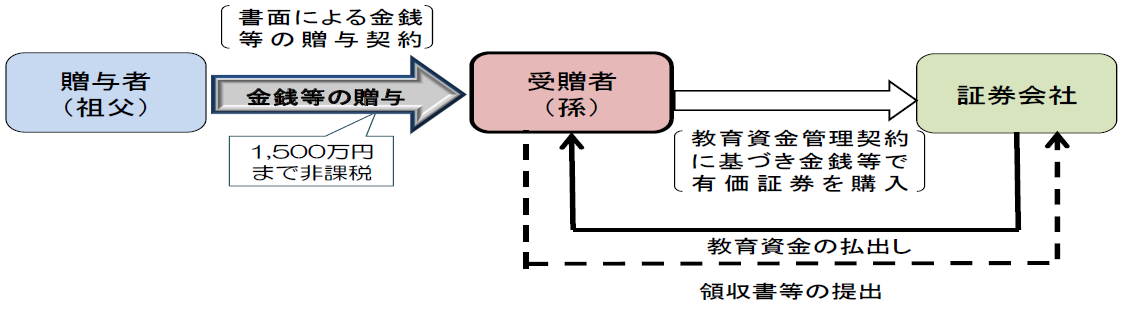

教育資金として一括贈与された資金は、金融機関で子・孫名義の教育資金口座を開設し管理することになる。そして、教育費の支払時に口座から資金を引き出した際には、その資金が教育費として使われたことを証明する領収証等を金融機関へ提出する必要がある。

なお、この教育資金口座は、子・孫が30歳に達する日に終了し、口座に使残しがあれば、贈与税が課税される。

口座を管理する各金融機関の手続の流れは、下記【図表1-3】のとおりである。

なお、本制度は、外国に所在する金融機関(日本の金融機関の海外支店を含む)では取り扱っていないため、留意が必要である(文部科学省「教育資金の一括贈与に係る贈与税非課税措置について」(以下「文科省QA」)Q1-4)。

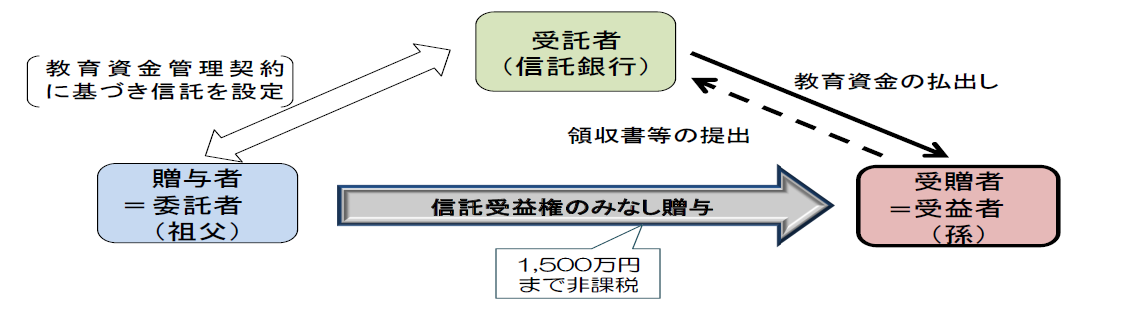

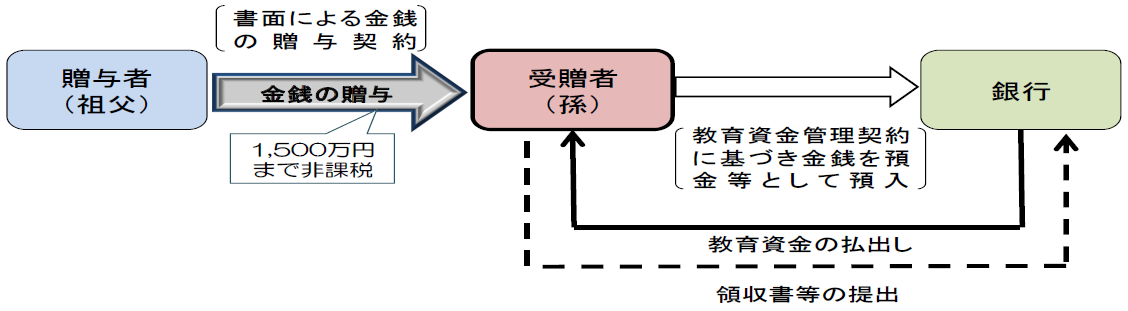

【図表1-3】 各金融機関の手続の流れ

① 信託銀行の場合

② 銀行の場合

③ 証券会社の場合

出典:「国税庁QA」P6

次回より、より詳細な本制度の内容について解説する。

(了)

「教育資金の一括贈与に係る贈与税非課税措置について」は、隔週の掲載となります。