《編集部レポート》

最大4,500万円の住宅取得等資金贈与が可能に

~直系尊属からの贈与税の非課税措置は家屋取得の契約締結基準に変更

Profession Journal 編集部

平成27年1月から相続増税がなされているのは周知のとおりだが、平成27年度税制改正では、その相続対策ともなる直系親族からの住宅取得等資金贈与特例が大幅に拡充された。これまでにない“大盤振る舞い”な制度の改正となっており、注目が集まっている。

◆改正の概要

平成26年末で制度の期限が切れた同特例であるが、27年度改正では、平成30年まで制度の延長が盛り込まれたことに加えて、その贈与税の非課税限度額が大幅に引き上げられている。

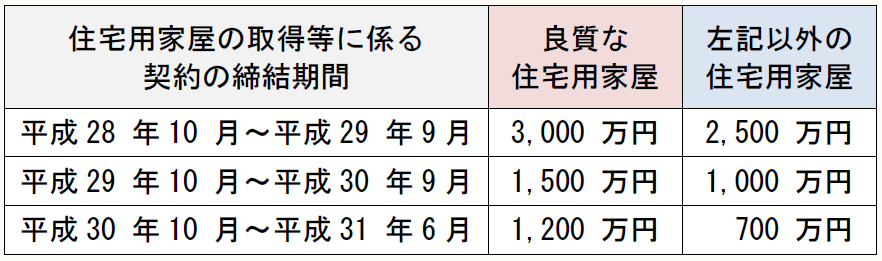

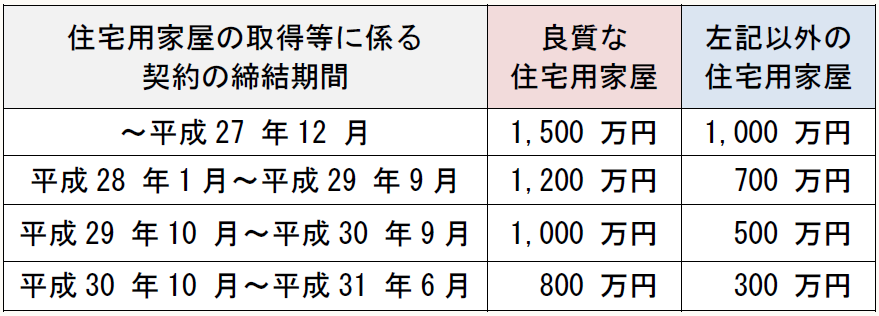

具体的には、下記の表のとおりである。

① 住宅用家屋の取得等に係る対価の額又は費用の額に含まれる消費税等の税率が10%である場合

② ①以外の場合

◆ ②の表は消費税8%と課税事業者以外との取引でも適用

上表で注目すべきは、通常の贈与税関係の制度の仕組みは、「贈与時期」で判断するのが原則であるわけだが、本改正では「住宅用家屋の取得等に係る契約の締結時期」に判断基準が変更されている点だ。

これは本制度の改正目的として、8%の消費税率引上げに伴う住宅建築着工件数の減少に加えて、10%の引上げを見据えて8%の引上げ時のように再度の景気の冷え込みを食い止めるための措置の一環として設けられていることが影響している。

さて、上表の注目ポイントの2点目が、①消費税率10%時と、②それ以外に別れている点。表①は文字どおり、消費税率10%となる平成29年4月以降の締結期間に対応するものだが、表②は8%時点と単純に考えがちだ。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。