鵜野和夫の不動産税務講座

【連載1】

贈与税の税率と住宅取得等資金贈与の特例

~若い世代へ『資金』移転して経済の活性化を

(上)

税理士・不動産鑑定士 鵜野 和夫

Q

相続税の改正と同時に贈与税も改正されたということですか。

税理士

はい。贈与税は「相続税を補完する税制」と言われています。

まあ、生前に贈与すれば、それだけ、将来の相続財産が減っていきます。それに、生前贈与は、何年かに分けて小刻みに贈与することができますので、税率も高めに設定されています。

Q

具体的には?

税理士

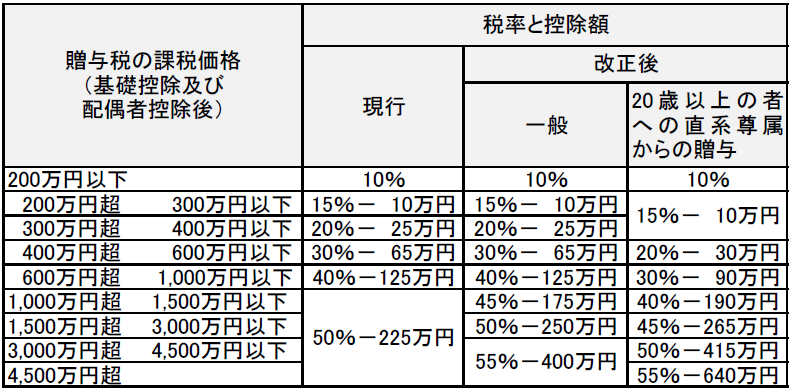

贈与を受けた者(受贈者)が1年間に受けた金額の合計額から基礎控除の110万円を引いた残額に対して、図表-1[贈与税の速算表]の[現行]欄に掲げた税率で課税されるようになっています。

図表-1 贈与税の速算表

Q

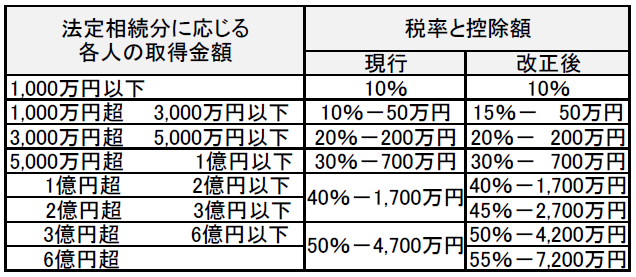

図表-2[相続税の速算表]と見比べてみると、相続税の場合は、基礎控除を引いた残額に対し、1,000万円で税率10%になっていますが、贈与税だと税率40%と高率になっています。

ところで、同じ年に親から100万円、祖父からも100万円を贈与された場合には、どちらも基礎控除の100万円以内だから贈与税は・・・。

図表-2 相続税の速算表

税理士

贈与税の基礎控除は贈与者ごとではなく、受贈者が年内に受けた贈与の金額の合計額から引くことになっています。

この例では、親から100万円、祖父から100万円を合計した200万円から110万円を差し引いた残額の90万円が、贈与税の課税対象ということになり、これに対し税率を10%を乗じた9万円が納める贈与税となります。

Q

子供が大学に入学して、親元を離れてマンションを借りて通学している場合などだと1年間に110万円を超えてしまいますが。

税理士

扶養家族の生活費や学資金などの費用を親が支払っても、それは扶養義務の範囲でですから、贈与税は課税されません。

Q

では、毎月の家賃を払うより、ということで、そのマンションを子供名義で買ってしまったら。

税理士

その場合は、原則として、贈与税の課税対象となります。

ただし、[直系尊属からの住宅資金等の贈与の特例]という制度があって・・・。

Q

それは、どういう特例なのですか。

税理士

これについては、後で詳しく説明するとして。

平成25年度の税制改正で、贈与税の負担は上がったり、下がったり

税理士

まあ、今回の贈与税改正から説明しましょう。

今回の改正は、図表-1[贈与税の速算表]の[改正後]の[一般]の欄を見てください。

図表-1 贈与税の速算表(再掲)

Q

この図表を見ると、贈与税の課税価額が1,000万円までなら現行の税率と変わらないが、1,000万円超から1,500万円までが、現行の50%から45%に引き下げられていますね。そして、1,500万円から3,000万円までは現行どおりの50%。3,000万円超からは55%と増税になっていますね。

税理士

この改正は、平成27年1月1日以降の贈与から適用されるので、贈与の予定額によって、贈与する日を選択したらいいでしょう。

父母・祖父母からの贈与税率の特例が創設された

Q

この図表にさらに、[改正後]に[20歳以上の者への直系尊属からの贈与]という欄があって、課税価額が300万円超から4,500万円までの部分の税率が、一般の場合より低くなっていますね。

税理士

これが今回の改正の、もう一つの目玉になっています。

Q

目玉というと。

税理士

日本人の寿命も、ますます延びてきましたですね。

Q

平均寿命は、男が80歳、女が86歳といわれていますね(注1)。

(注1) 平成21年の「簡易生命表」によると、男は79.59歳、女は86.44歳となっており、余命年数は80歳の男が8.66年、女が11.68年となっている(厚生労働省ホームページより)。

税理士

平均寿命というのは、現在0歳の人があと何年生きられるかという統計ですから、この平均寿命を超えた老人が大勢いるわけです。

Q

そうなると、相続税を課税する時期が、どんどん先に延びていくわけですね。

税理士

それだけでなく、人間歳をとると、慎重になるというか、ケチになるというか、溜め込んだお金は、しっかりタンスに仕舞い込んでいますからね。

Q

タンス預金が30兆円ぐらいあるという噂ですが(注2)。

(注2) 2008年、日本銀行の調査によると、およそ30兆円がタンス預金として存在するとされる(「タンス預金」ウィキペディア)。

税理士

それだけでなく、銀行などに預けたまま眠っている、高齢者の資産は膨大な額になりますね。

贈与税の負担を低くしてあげるから、これを若い現役世代に早期に移転させ、投資や消費に使ってもらい、「成長と富の創出の好循環」につなげたいという政策なのです。

これも、平成27年1月1日以後の贈与から適用されるようになっています。

父母・祖父母等からの住宅資金の贈与の非課税という特例もあるが

税理士

そして、高齢者の資金を若い世代に移して活用させ、経済を活性化させる最も手近なものとして、住宅投資があります。

これを促進するため、[直系尊属から住宅取得資金等の贈与を受けた場合の贈与税の非課税](注3)という特例があります。

(注3) 租税特別措置法70条の2、租税特別措置法施行令40条の4、租税特別措置法施行規則23条の5の2、平成24年3月 国土交通省告示第385号

直系尊属―すなわち父、母、祖父母、曾祖父母などから、年齢20歳以上で(注4)、その年の合計所得金額が2,000万円以下の者(注5)が贈与を受けて、翌年3月15日までに

・住宅の新築

・住宅の購入

・住宅の増改築

をして、同日までに住宅の用に供した場合に、次の金額までは、贈与税の非課税になります。

(注4) 贈与を受けた年の1月1日で20歳以上の者

(注5) 「合計所得金額」とは、次の①と②の合計額に、退職所得金額、山林所得金額を加算した金額です。

※土地・建物や株式の譲渡所得などの申告分離課税の所得がある場合には、それらの特別控除前の所得金額の合計額を加算した金額です。例えば、居住用財産の特別控除の適用を受けたときは控除前の金額、買換えの特例を受けたときは特例適用後の金額となる。

① 事業所得、不動産所得、利子所得、給与所得、総合課税の配当所得・短期譲渡所得及び雑所得の合計額(損益の通産後の金額)

*給与所得というのは給与所得控除後の金額、事業所得等は必要経費を引いた所得(利益)の金額をいう。

② 総合課税の長期譲渡所得と一時所得の合計額(損益の通産後の金額)の2分の1の金額。ただし、繰越控除(純損失、雑損失、居住用財産の買換え等の場合の譲渡損失及び特定居住用財産の譲渡損失の繰越控除など)を受けている場合は、その適用前の金額をいう。

(注6) ① 省エネ住宅

イ 新築又は取得の場合:評価方法基準(平成13年国土交通省告示第1347号)第5の5の5-1(3)(省エネルギー対策等級)の等級4の基準に適合する住宅

ロ 増改築等の場合:上記イの基準に適合する住宅用の家屋と同程度にエネルギーの使用の合理化に著しく資すると認められる住宅

② 耐震住宅

イ 新築又は取得の場合:評価方法基準第5の1の1-1(3)(耐震等級)の等級2若しくは等級3の基準又は評価方法基準5の1の1-3(3)の免震建築物の基準に適する住宅

ロ 増改築等の場合:評価方法基準第5の1の1-1(4)の等級2若しくは等級3又は評価方法基準第5の1の1-3(4)の免震建築物の基準に適合する住宅

Q

早く贈与しないと非課税になる金額が減るようになっていますね。

税理士

この特例は、平成21年に創設された制度で、当初の非課税枠は500万円であったのが、平成22年に1,500万円、平成23年・24年が1,000万円と徐々に減らされて、上掲のようになっています。

これは、住宅建設と流通の促進政策ですから、早めに建設したり、購入してくださいということです。

なお、省エネ住宅・耐震住宅の特例は、平成24年度の税制改正で創設され追加されたものです。

Q

例えば、平成24年に父から1,200万円の贈与を受けて住宅を購入したとき、この非課税枠を引いた残額から、110万円の基礎控除を引くことができるのですか。

税理士

はい。このほかに贈与された金額がなければ、次のようになります。

![]()

Q

この特例を受けて新築、購入、また増改築する家屋は、住宅であればいいということですか。

税理士

いや。この住宅については、床面積240㎡以下で50㎡以上でなければならないなどの要件がついています。

詳しくは、次回で解説することにしましょう。

(了)