国税審査官エイトの勤務日誌

~ある国税不服審判所の記録~

7月は人事異動の季節

公認会計士・税理士 八ッ尾 順一

-はじめに-

本連載は、国税不服審判所内での出来事を執筆したものであり、内部の様子や審判所において行われる「合議」などを中心として、法人税、所得税そして資産税などいろいろな税目を分かりやすく紹介していく。

なお、本連載の内容はフィクションであり、登場する人物や団体等は、実在のものとは一切関係ないことを予めお伝えしておく。

「永途、統括官が呼んでいるよ」

傍らにいた佐伯上席が告げる。

7月。税務署の人事異動の季節である。

永途は神妙な顔をして、山口統括官の前に立った。

「君は以前、税務大学校を希望していたが・・・今回は、大阪国税不服審判所に配属になった」

山口統括官は笑顔だった。

「国税不服審判所も、税務大学校同様に、税法の勉強ができる所だ。君には良いところだよ」

永途の顔を見ながら、統括官は続けた。

「もちろん、国税審査官として行くことになる。私も7年前は、統括官から、国税審査官として、国税不服審判所に勤務していた。国税調査官クラスの君は、審判所では若い国税審査官になるだろうね」

山口統括官は組織図を見せながら、

「審判所では、毎日、署長クラスの国税審判官と一緒に仕事をすることになる・・・」

と冗談めかして笑った。

| 国税審判官 | 指定官職 | 署長クラス |

| 国税副審判官 | 副署長クラス | |

| 国税審査官 | 一般職員 | 統括官・上席・ 調査官クラス |

(注) 指定官職とは、辞令を発する者が国税庁長官で、一般職員は国税局長が辞令を発する。

「・・・次に、齋藤君を探してきてくれないか」

山口統括官は永途の内示を終えると、そう頼んだ。

齋藤は席を外している。

永途は礼をしながら、後輩の齋藤を探しに行く。

「それにしても審判所に転勤か・・・」

新しい職場を想像して、永途の心は躍った。

三階の法人課税第三部門から二階へ階段を降りると、齋藤が壁際で携帯電話を内ポケットにしまうところだった。

「おい齋藤、内示だ。山口統括官が呼んでいるよ」

永途の声に、齋藤は驚いて振り向いた。

「お前も異動だな・・・」

永途は、笑いながら言った。

「・・・ということは、先輩も転勤ですか?」

齋藤がニコニコしながら訊く。

「審判所だったよ。それより早く、山口統括官のところに行けよ、統括官が待っている」

齋藤を急かすと、彼は勢いよく階段を駆け上がっていった。

永途は自分の席に戻り、税務大学校の授業で聞いた国税不服審判所の話を聞いたことを思い出した。

国税不服審判所が設けられるまでは『協議団制度』(昭和25)があったが、①自ら決定、裁決を行うことのない参与機関であったこと、②裁決権は国税局長が有していたこと、③法令の解釈については通達に拘束されていたことなどの欠陥を有していた。それ故に、協議団については、『税務署と同じ穴のムジナ』との批判もされていた。そこで、昭和45年に、国税不服審判所を設立し、その特色は、以下のとおりである。

① 税務執行部門から一応独立していること。

② 国税不服審判所長が「裁決権」を有すること。

③ 国税庁長官の通達と異なる解釈が可能であること。

(ただ、一定の手続が必要:国税通則法99条)

④ 審判官の任用資格についての高度の水準を要求していること。

税務大学校の授業で、担当教授は国税不服審判所の特色として、「争点主義的運営」を強調していた。

国税通則法の一部改正(参議院大蔵委員会の付帯決議:昭和45年3月24日)では、次のように規定されている。

政府は国税不服審判所の運営に当たっては、その使命が納税者の権利救済にあることに則り、総額主義に偏することなく、争点主義の精神をいかし、その趣旨に遺憾なきを期するべきである。

(太字:筆者)

「争点主義的運営か・・・審判所は、税務署と大分違うな」

永途は呟きながら、思案顔になる。

国税不服審判所は、国民の権利救済を図ることを目的とし、簡易迅速な略式手続によって処理を行う。

租税行政は、大量・反復的なもので、しかも法規の解釈・適用については、極めて専門的・技術的な判断を要する。

そのため、訴訟(裁判所)に行く前に、国税不服審判所で事件の争点等を整理して、裁判所の負担を軽くしておく必要がある。

そんな説明を、永途は税務大学校の授業で聞いたことがあった。

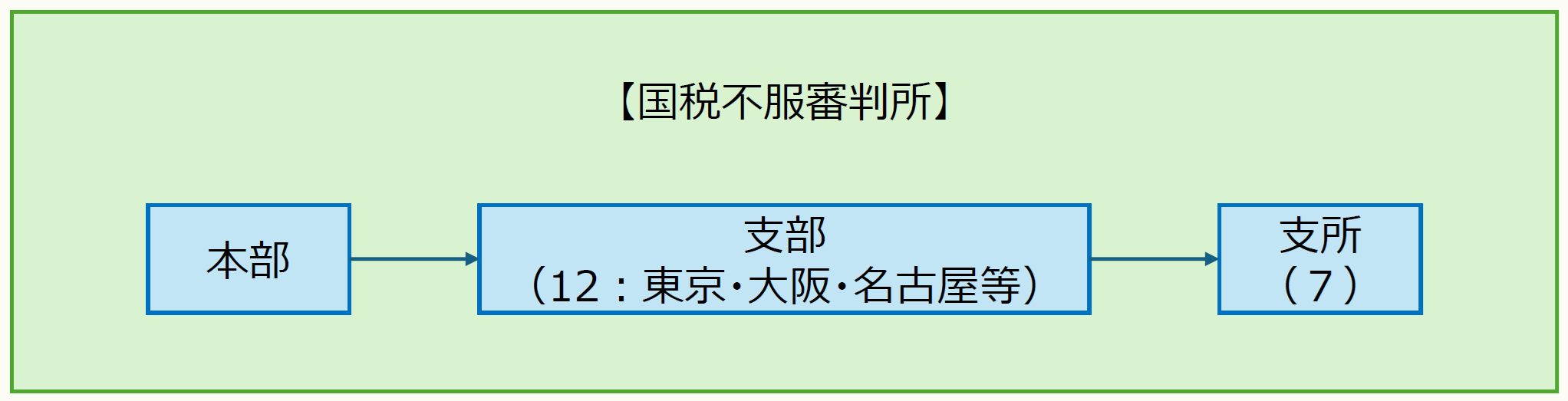

永途はパソコンで国税不服審判所の組織図を見ながら、新しい職場に期待を膨らませた。

(注) 支部は、東京、大阪など12支部あり、支所は各支部に7つある。

(つづく)

この物語はフィクションであり、登場する人物や団体等は、実在のものとは一切関係ありません。

「〈小説〉『国税審査官エイトの勤務日誌』~ある国税不服審判所の記録~」は、不定期の掲載となります。