〔平成30年度税制改正対応〕

非上場株式等についての贈与税・相続税の納税猶予及び免除の特例制度

(事業承継税制の特例措置)

【第1回】

「特例措置のポイントと一般措置との比較」

太陽グラントソントン税理士法人

パートナー 税理士 日野 有裕

パートナー 税理士 梶本 岳

-はじめに-

平成30年度税制改正において、事業承継税制について大幅な見直しが行われた。本改正には時限(平成30(2018)年1月1日~平成39(2027)年12月31日)が設けられており、従来からの事業承継税制の特例措置として創設された。

そこで本連載においては、新しい事業承継税制について、その要点を事例等を交えながら解説を行う。

まず【第1回】となる今回は、改正のポイントを列挙しながら従来の事業承継税制からの変更点を概観し、【第2回】以降では各制度についての詳細な解説を行うこととする。

なお、従来の事業承継税制も引き続き制度として存続しており、本連載においては従来の事業承継税制を総称して「一般措置」、今回の改正において創設された新しい事業承継税制を総称して「特例措置」という。

〔事業承継税制に関連する租税特別措置法の条文構成〕

〈一般措置〉

・第70条の7 :非上場株式等についての贈与税の総税猶予及び免除

・第70条の7の2:非上場株式等についての相続税の納税猶予及び免除

・第70条の7の3:非上場株式等の贈与者が死亡した場合の相続税の課税の特例

・第70条の7の4:非上場株式等の贈与者が死亡した場合の相続税の納税猶予及び免除

〈新設された特例措置〉

・第70条の7の5:非上場株式等についての贈与税の納税猶予及び免除の特例

・第70条の7の6:非上場株式等についての相続税の納税猶予及び免除の特例

・第70条の7の7:非上場株式等の特例贈与者が死亡した場合の相続税の課税の特例

・第70条の7の8:非上場株式等の特例贈与者が死亡した場合の相続税の納税猶予及び免除の特例

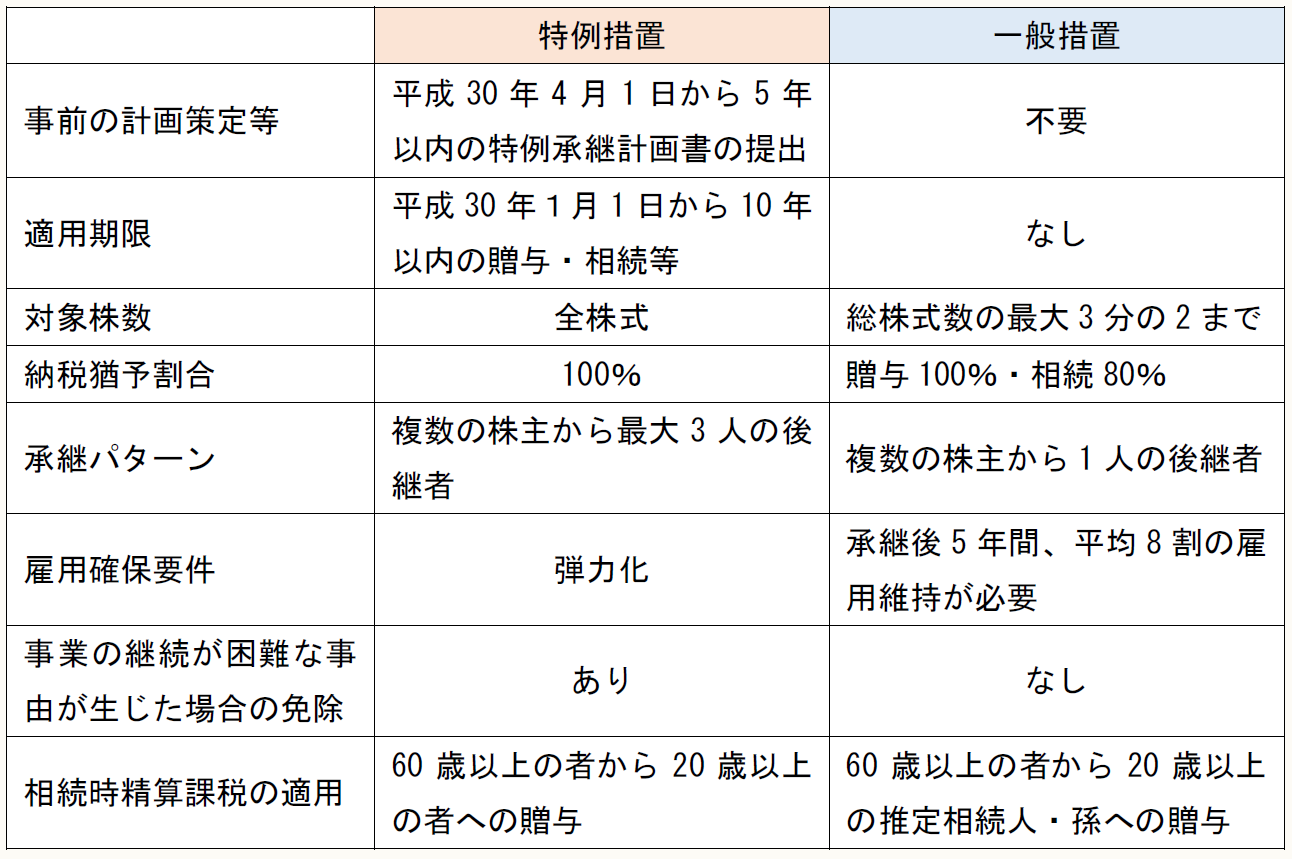

1 特例措置と一般措置の比較

特例措置と一般措置の相違点については、主に以下の通りまとめることができる。

(※) 国税庁HP「非上場株式等についての贈与税・相続税の納税猶予・免除(事業承継税制)のあらまし」より筆者一部変更

2 特例承継計画の策定

特例措置の適用を受けるためには、会社の後継者や承継時までの経営見通し等を記載した「特例承継計画」を策定し、認定経営革新等支援機関(税理士、商工会、商工会議所、金融機関等)の所見を記載したうえで主たる事務所の所在地の都道府県知事に提出し、その確認を受ける必要がある。

また、平成35(2023)年3月31日までの贈与・相続については、贈与・相続後に特例承継計画を提出することも可能である。

特例承継計画の提出期限は平成35(2023)年3月31日までであり、期限内に提出しなかった場合には特例措置の適用を受けることができない。

3 対象株式数及び猶予割合の要件緩和

一般措置においては、制度の対象となるのは議決権株式総数の2/3に達するまでの部分の株式であり、猶予割合は贈与税については100%、相続税については80%であった。つまり、納税猶予割合は、贈与税の66%(2/3×100%)、相続税の53%(2/3×80%)に留まることになる。

しかし、特例措置においては、制度の対象となる株式の上限が撤廃され、贈与税及び相続税とも猶予割合が100%となった。

4 雇用確保要件の抜本的緩和

一般措置では、贈与税及び相続税の申告期限の翌日から5年を経過するまでの期間、5年平均で8割の雇用を維持することが求められており、仮に雇用の8割を維持できなかった場合には、猶予されていた贈与税又は相続税の全額を納付する必要がある。

この「雇用確保要件」は、一般措置の利用実績が低い原因の1つとされてきたが、特例措置においては、雇用確保要件を満たさない場合であっても、その満たせない理由を記載した書類を都道府県知事に提出し確認を受けることで、納税猶予の期限が確定しないこととなった。

5 適用対象者の拡大

まず、贈与者・被相続人の要件について、一般措置には、代表権を有していた個人であること、同族グループによる議決権の過半数保有及び同族関係者内における筆頭株主要件が存在しているため、筆頭株主である1人の先代経営者からの贈与・相続のみ納税猶予の適用が可能であり、それ以外の株主からの承継については納税猶予の適用を受けることができなかった。

一方、特例措置においては、先代経営者に限らず複数株主からの承継についても納税猶予の適用を受けることが可能となった。

次に、受贈者・相続人側においても、一般措置で納税猶予の適用が認められるのは、贈与又は相続後に筆頭株主となる1人の後継者に限られているが、特例措置においては、代表権を有する後継者(最大3名)への承継が納税猶予の対象となった。

6 経営環境の変化に応じた減免措置

一般措置においては、納税猶予に係る贈与税・相続税の申告期限から5年経過後に会社の譲渡や解散をした時には、経営環境の変化により株価が下落していた場合でも、贈与時又は相続時の評価額により贈与税・相続税を納税しなければならない。

特例措置においては、経営環境の変化を示す一定の要件を満たす場合に会社の譲渡や解散をした時は、猶予されている贈与税・相続税と、その時点での株式価値で再計算した贈与税・相続税との差額を免除することになった。

7 相続時精算課税制度の適用範囲の拡大

平成29年度改正において、贈与税の納税猶予と相続時精算課税の併用が可能となったが、相続時精算課税は贈与者の推定相続人及び孫への贈与のみが対象とされていたため、先代経営者の甥など直系卑属でない者や、親族外の後継者に対して特例贈与を実施する場合には、相続時精算課税を選択することができなかった。

平成30年度改正において、贈与者が60歳以上の者である場合には、後継者が推定相続人以外の者であっても相続時精算課税が選択できることになった。これにより、親族内で複数の者から贈与を受ける場合や、親族外事業承継として贈与税の納税猶予を適用する場合においても相続時精算課税を適用できることとなり、納税猶予の認定取消時に過大な税負担が生じるリスクが軽減されることとなった。

8 一般措置と特例措置の適用関係

特例措置の受贈者の適用要件として、一般措置の適用を受けていないことという規定があるので、一般措置の適用を受けている後継者は途中で特例措置に乗り換えることができない。

ただし、平成30年度改正において一般措置も一部改正され、一般措置の適用者がその経営承継期間の末日の翌日以降に、その非上場株式等を特例措置により新たな後継者へ贈与・相続する場合は、その猶予されていた税額が免除されることになった(措法70の7⑮三、70の7の2⑯二)

つまり、一般措置の適用を受けている後継者(A)が、さらに次世代の後継者(B)にその所有する非上場株式等を平成39年12月末までに贈与、相続するときには、特例措置の適用を受けることができることとなっている。

〔凡例〕

措法・・・租税特別措置法

措令・・・租税特別措置法施行令

措規・・・租税特別措置法施行規則

円滑化法・・・中小企業における経営の承継の円滑化に関する法律

円滑化規則・・・中小企業における経営の承継の円滑化に関する法律施行規則

(例)措法70の7の2⑯二・・・租税特別措置法70条の7の2第16項2号

(了)

この連載の公開日程は、下記の連載目次をご覧ください。