消費税に関するシステム構築思想と

税率引上げへの対応

【上】

「消費税に関するシステム構築の

基本的考え方」

株式会社クロスフィールド 取締役

税理士法人あおやま 代表社員

公認会計士・税理士 松元 良範

今回の消費税増税に関するシステム対応の話をする前に、まずはこれまでの消費税に関するシステム構築の基本思想について、いくつか述べることにする。

基本思想としては、例えば以下のような点があげられる。

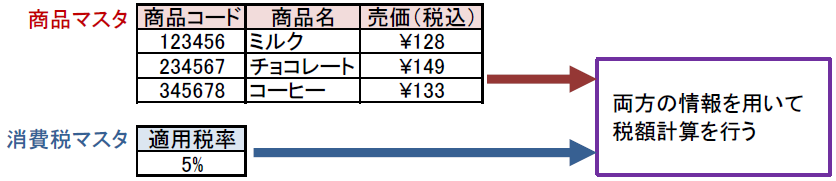

1 消費税に関する情報は商品毎ではなく各商品に共通の消費税マスタとして保持する。

2 消費税マスタは税率の適用開始日を設定できるようにする。

3 同時期に複数の税率を設定できるようにする。

4 消費税は商品1個1個ではなく決済単位(レシート単位など)でも計算できるようにする。

以降、上記の各点について述べることにするが、いずれも現時点で優等生的なシステムの場合であり、必ずしも世の中に存在するすべてのシステム(企業が自社で開発したシステム、市販の会計パッケージなどを問わず)がこのようになっているわけではない、という点には注意が必要である。

1 消費税率などの情報は商品毎ではなく各商品に共通の消費税マスタとして保持する

商品毎にシステム上保持している代表的な項目として、商品コード、商品名、売価、などがあげられるが、売価に含まれる消費税額やその計算の根拠となる消費税率は、商品毎では保持しないのが通常である。

商品毎に消費税額(率)を持たせてしまうと、税率改定になった場合、売価と消費税額の両方を商品毎に変更しなければならず、メンテナンス作業が膨大になってしまうからである。3%から5%となった1997年の税率改定の経験を踏まえ、一般的に優良なシステムでは、消費税マスタとして情報を保持するのが通常である。

図1

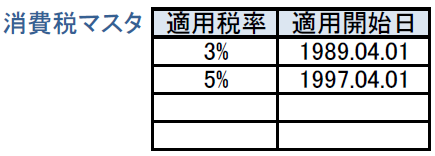

2 消費税マスタは適用開始日別に税率を設定できるようにする

1997年の増税を踏まえ、消費税マスタは将来の税率変更に対応できるよう適用開始日別に税率を設定できるようになっている。実際の取引が発生した時に、その取引日付と消費税マスタの適用開始日との関係から、適用すべき消費税率を判定するのである。

図2

3 同時期に複数の税率を設定できるようにする

1997年の増税時に適用された経過措置(一部の取引に関する旧税率の適用)や、増税前後の返品や貸倒れへの旧税率適用などの経験をもとに、同時期に複数の税率を設定できるようになっているシステムも少なくない。

具体的にどのような設計になっているかはシステムによって異なるが、考えられる対応パターンは以下の通りである。

① 個々の取引に適用する税率を手動で個別に選択する

システムで自動的に判定するのではなく、個々の取引へ適用する税率を人が個別に判断して選択設定する。会計システムで仕訳毎に消費税の課税区分を選択するのと同じようなイメージである。

図3

② システムで自動適用した税率を必要に応じて他の税率に手動で変更

消費税マスタの適用開始日と個別取引の取引日とから自動的に適用すべき消費税率を判定するが、必要に応じてその結果を人の手で変更することができるようになっている。

下図は、システム上は取引日によって一旦、取引AもB も5%が自動的設定されたが、取引Aについては手動で3%に変更した例である。

図4

③ 契約日及び取引日等によって適用する税率を取引毎に自動判別

経過措置などの例外的な適用税率について、システムで自動判定させる。例えば、取引日以外に契約日情報なども見ながらシステム的に自動判定を行う。

下図は、取引Aの例外的な税率適用についてもシステムで自動的に行う例である。

図5

なお、この機能の重要性は業種によって差が大きく、実際に対応しているシステムは少ないと思われる。企業のメインビジネスにおいて契約日と取引日が異なる会社(リース会社など)や貸倒れ・返品が多い会社にとって本機能の重要性は高いが、該当する取引ボリュームや金額が僅少な場合には、わざわざお金をかけてシステム対応するよりは人手で対応してしまうのも現実的な考え方である。

4 消費税は商品1個1個でなく決済単位(レシート等)でも計算できるようにする

近所のスーパーやコンビニで商品棚を眺めると、各商品は税込で価格表示されている。これは2004年から適用された消費税の総額主義によるものだが、そこに含まれる消費税の計算はどのようになっているのだろうか。

レシートをよく見ると分かることだが、購入した商品1個毎に消費税が計算されているとは限らない。通常は一度の買い物で購入した商品の合計単位、すなわち1枚のレシートの合計金額に5/105を乗じ、切捨てした金額が消費税額として内訳表示されている(消費税を明示していない場合もあるが)。

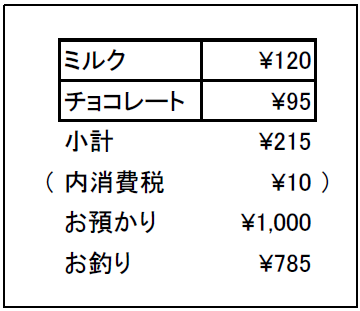

下図は、スーパーでミルクとチョコレートを購入した場合のレシートイメージである。

内消費税10円はミルクとチョコレートの合計代金(税込)215円から計算されている。

図6 レシートイメージ

ただし、このようにレジでの税額計算をレシート単位で行う場合でも、商品分類別の税抜売上集計の必要性等から、後続する工程において、別途、商品明細毎の税額を計算し、その合計額とレシート単位で計算された合計額との差額はレシートの中で最も金額の大きい商品に寄せるなどの処理を行うケースもある。

なお、消費税申告時の計算単位については税法で定められているものの、上記のような取引時の計算単位については、「課税標準額に対する消費税額の計算の特例」を適用しない限り企業の任意である。したがって、システム上どのような単位で計算するかは企業の方針に従うことになる。

以上、消費税に関するシステム構築の際の基本思想についていくつか簡単に述べたが、次回はこれらの内容を踏まえ、2014年以降の消費税改正に向けたシステム対応について触れることにする。

(注) 本文の内容は執筆者個人の見解に基づいており、株式会社クロスフィールド及び税理士法人あおやまのいずれの見解を示すものではありません。

(了)