「特定事業継続力強化設備等の特別償却

(中小企業防災・減災投資促進税制)」の解説

【第1回】

「特別償却の適用要件」

公認会計士・税理士 新名 貴則

令和元年度(平成31年度)税制改正において、「特定事業継続力強化設備等の特別償却制度」(いわゆる中小企業防災・減災投資促進税制)(以下、本税制)が創設された。本連載では、本税制の概要や手続等について解説する。

【第1回】では、本税制が創設された背景と、制度概要について解説する。

1 制度創設の背景

平成30年は地震や豪雨などの災害によって、全国で大きな被害が発生した。近年、このような大規模な自然災害が多発しており、中小企業の事業継続に大きな影響を与えている。

そこで、自然災害に対する中小企業の防災・減災対策を促進するため、「中小企業の事業活動の継続に資するための中小企業等経営強化法等の一部を改正する法律(中小企業強靭化法)」が令和元年7月16日に施行された。

同法に基づき防災・減災の事前対策に取り組む中小企業が「事業継続力強化計画」を策定し、経済産業大臣の認定を受けた場合、低利融資・信用保証枠拡大等の金融支援や、補助金の優先採択といった支援策を受けることができる。

また、当該支援策の一環として、特定事業継続力強化設備等の特別償却制度(中小企業防災・減災投資促進税制)が創設された(措法11の4、44の2、68の20)。

2 税制の概要

① 概要

中小企業強靭化法に基づく「事業継続力強化計画」又は「連携事業継続力強化計画」の認定を受けた青色申告書を提出する中小企業者等が、当該計画に基づいて、指定期間内に一定の設備(特定事業継続力強化設備等)への投資を行う場合に、20%の特別償却を認める制度である。

② 適用要件

当該税制を適用するためには、具体的には次の要件を満たすことが必要となる。

▷「対象事業者」

〔要件〕

下記のいずれにも該当する事業者

・青色申告書を提出している中小企業者等(※1)

・中小企業等経営強化法における中小企業者(※2)

(※1) 次のいずれかに該当する事業者

(ア) 資本金(又は出資金)が1億円以下の法人(ただし、下記を除く)

・同一の大規模法人から1/2以上の出資を受けている法人

・複数の大規模法人から2/3以上の出資を受けている法人

・前3事業年度の平均所得額が15億円超の法人(平成31年4月1日以後に開始する事業年度より)

(イ) 資本(又は出資)を有しない法人で、常時使用する従業員が1,000人以下の法人

(ウ) 事業協同組合、協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、商店街振興組合

(エ) 常時使用する従業員数が1,000人以下の個人事業主

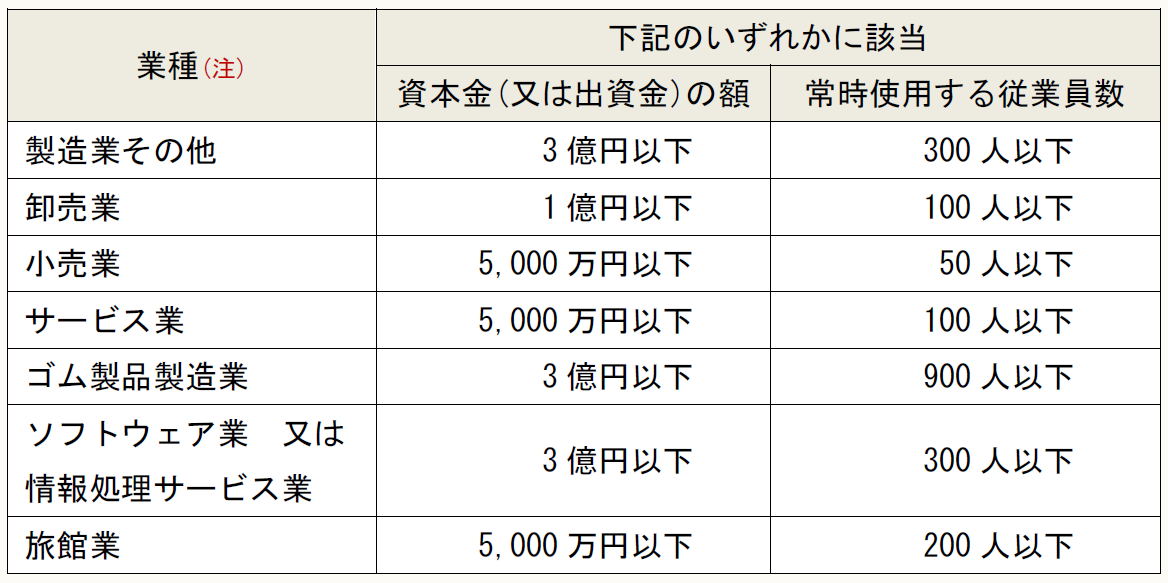

(※2) 次の規模に該当する事業者

(注) 本税制においては、特に業種の限定はないため、業種問わず利用することが可能。

▷計画の認定

〔要件〕

中小企業強靭化法に基づく「事業継続力強化計画」又は「連携事業継続力強化計画」(※3)を経済産業局に提出(申請)し、経済産業大臣の認定を受けること

(※3) 事業継続力強化計画の申請は、単独の企業で作成する「事業継続力強化計画」及び、複数の企業が連携して作成・申請する「連携事業継続力強化計画」がある。

③ 対象設備

本税制の適用対象となる設備は次の通りである。

▷対象資産

〔要件〕

本税制の対象となる設備(特定事業継続力強化設備等)は、次の【対象設備の種類等】に該当するもののうち、経済産業大臣の認定を受けた事業継続力強化計画に記載された事業継続力強化設備等をいう。

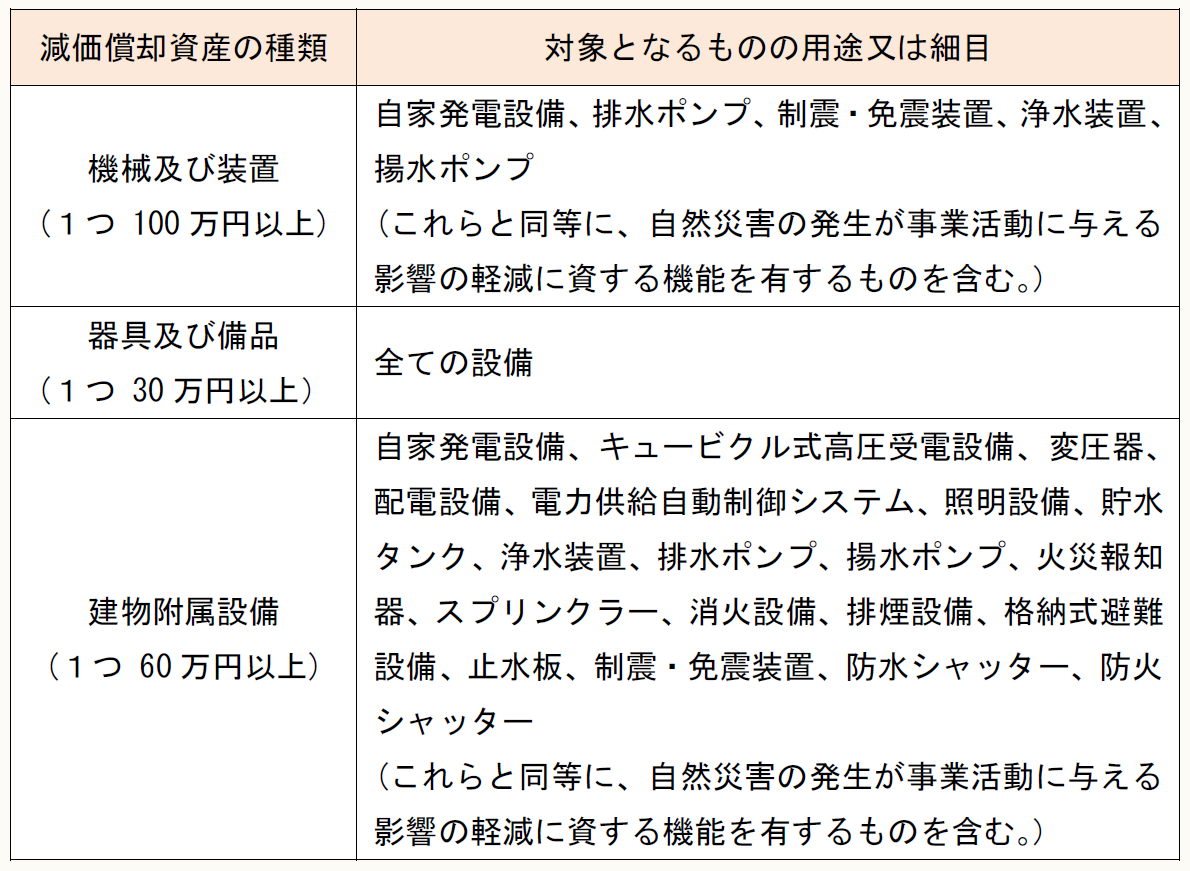

【対象設備の種類等】

対象設備の種類等は、自然災害の発生が事業活動に与える影響の軽減に資する機能を有する減価償却資産のうち、次に掲げるもの(措令28の5②、中小企業等経営強化法施行規則23)。

(注)

・上記の要件を満たす設備であっても、以下の①又は②に該当する設備は対象外となる。

① 消防法及び建築基準法に基づき設置が義務づけられている設備

② 中古品、所有権移転外リースによる貸付資産

・国又は地方公共団体の補助金等の交付を受けて取得等をした設備等に対して、本税制を適用することも可能。ただし、法人税法上の「圧縮記帳」の適用を受けた場合は、圧縮記帳後の金額が税務上の取得価額となる。

・上記の金額要件について、消費税の額を含めるかどうかは事業者の経理方式による。

▷対象期間

〔要件〕

中小企業強靭化法の施行日(令和元年(2019年)7月16日)から令和3年(2021年)3月31日までの間に対象資産を取得等し、事業供用した場合に適用される。

(注)

・事業継続力強化設備等は、計画認定後に取得しなければならず、計画認定前に取得した設備は対象外となる。

・取得(購入)するもの以外に、自ら製作し固定資産計上する設備も対象となる。

④ 税制措置の内容

対象設備を事業供用した事業年度において、20%の特別償却を適用できる。

■特別償却

特別償却限度額 = 特定事業継続力強化設備等の取得価額 × 20%

(注) 税務申告の際は、「特定事業継続力強化設備等の特別償却の償却限度額の計算に関する付表(特別償却の付表(15))」の添付が必要となる。

■税額控除

税額控除の適用はない。

「事業継続力強化計画」

〔凡例〕

措法・・・租税特別措置法

措令・・・租税特別措置法施行令

(了)

次回は9月5日に掲載します。