令和7年度税制改正における

『グループ通算制度』改正事項の解説

【第1回】

公認会計士・税理士

税理士法人トラスト

足立 好幸

連載の目次はこちら

~はじめに~

令和7年度税制改正では、グループ通算制度独自の税制(※1)についての改正は行われていないが、単体制度(※2)及び通算制度に共通の税制(※3)について、グループ通算制度特有の取扱いの改正が行われている。(※1) グループ通算制度独自の税制とは、損益通算、欠損金の通算、通算承認に係る時価評価、通算承認に係る繰越欠損金の切捨て、通算承認に係る特定資産譲渡等損失額の損金算入制限、投資簿価修正など単体制度に存在しない税制を意味している。

(※2) 単体制度とは、グループ通算制度を適用しない法人(以下、「単体法人」という)の課税制度をいう。

(※3) 単体制度及び通算制度に共通の税制とは、研究開発税制、外国税額控除、特定税額控除規定の不適用措置、通算特定税額控除規定の不適用措置等を意味している。

具体的には、令和7年度のグループ通算制度に係る改正事項は次のとおりとなる。

Ⅰ 「中小法人等の法人税の軽減税率の特例」の適用除外

〔改正内容〕

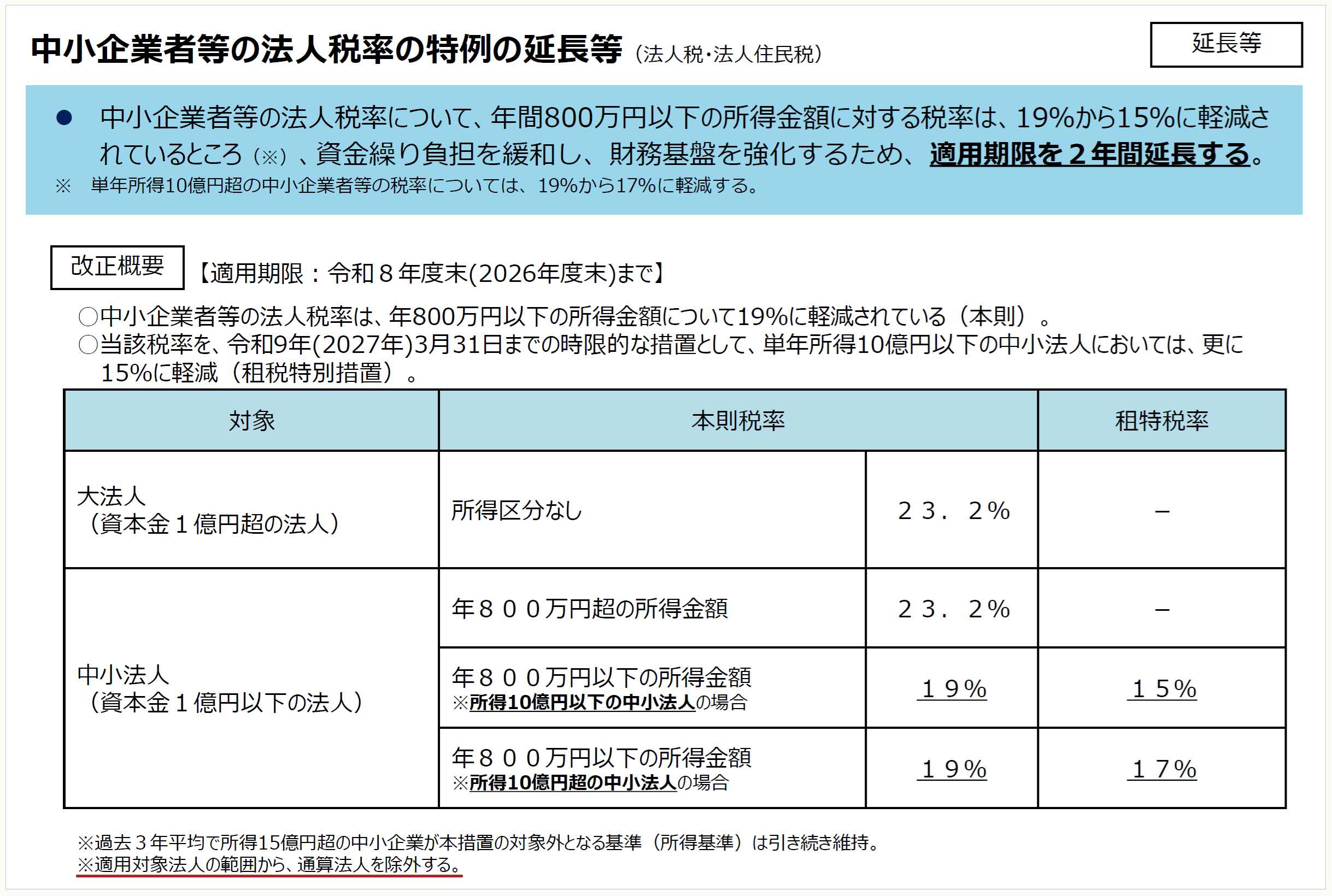

中小法人等の法人税の軽減税率の特例(中小法人等の所得金額のうち年800万円以下の金額に適用される税率について、本則税率19%を特例税率15%とする特例措置)の適用期限が2年間延長されるとともに、所得金額が年10億円を超える事業年度において特例税率を17%(改正前15%)に引き上げることとなった(措法42の3の2①)。ただし、この軽減税率の特例措置について、通算法人が適用対象から除外された(措法42の3の2①)。

Ⅱ スピンオフ等に伴うグループ通算離脱時の分配割合等の計算の見直し

〔改正内容〕

通算法人の株主がその通算法人の行った株式分配により完全子法人の株式等の交付を受けた場合の所有株式の譲渡損益の計算の基礎となる完全子法人株式対応帳簿価額等について、株式分配の直前の所有株式の帳簿価額に乗ずる分配割合等につき、その分母及び分子に簿価修正相当額の金額を加減算する等の見直しを行う(法令8①十五・十七・②、23①二・三・②、119の8、119の8の2)。分割型分割に係る分割割合の計算についても同様の見直しを行う。

Ⅲ 防衛特別法人税の創設

〔改正内容〕

令和8年4月1日以後に開始する各事業年度(課税事業年度)から防衛特別法人税が課されることとなった(防確法8、9、11、12、令7改所法等附62①)。防衛特別法人税は、基準法人税額(所得税額控除・外国税額控除等適用前の法人税額)から基礎控除額500万円を控除した課税標準法人税額に税率4%を乗じて計算する(防確法10、13~15)。通算法人の基礎控除額は、年500万円を各通算法人の基準法人税額の比で配分した金額とする(防確法13③④)。この基礎控除額の配分には、遮断措置(当初申告固定措置)が適用され、通算法人の基準法人税額が期限内申告における基準法人税額と異なる場合でも、原則として期限内申告における基準法人税額により配分する(ただし、全体再計算事由に該当する場合は、全体再計算が適用される。防確法13⑤⑥⑦)。また、防衛特別法人税は、外国税額控除が適用される(防確法16①)。通算法人の防衛特別法人税の外国税額控除限度額は法人税の外国税額控除限度額と同様に計算される(防確法16④、防衛法令3④~⑥)。通算法人の防衛特別法人税の外国税額控除の適用については、法人税の外国税額控除と同様に当初申告固定措置及び進行年度調整措置(全体再計算事由に該当する場合は全体再計算を行う)が適用される(防確法16⑤~⑱)。

なお、本稿の意見に関する部分は、筆者の個人的な見解であることをあらかじめお断りする。

Ⅰ 「中小法人等の法人税の軽減税率の特例」の適用除外

1 改正の概要

中小法人等の法人税の軽減税率の特例(中小法人等の所得金額のうち年800万円以下の金額に適用される税率について、本則税率19%を特例税率15%とする特例措置)の適用期限が2年間延長されるとともに、所得金額が年10億円を超える事業年度において特例税率を17%(改正前15%)に引き上げることとなった(措法42の3の2①)。

ただし、この軽減税率の特例措置について、通算法人が適用対象から除外された(措法42の3の2①)。

(出典) 経済産業省「令和7年度(2025年度)経済産業関係 税制改正について(令和6年12月)」16頁(赤の下線は筆者による)

この改正は、令和7年4月1日以後に開始する事業年度から適用される(令7改所法等附39)。

〔凡例〕

法法・・・法人税法

法令・・・法人税法施行令

法規・・・法人税法施行規則

所法・・・所得税法

所令・・・所得税法施行令

防確法・・・我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法

防衛法令・・・防衛特別法人税に関する政令

措法・・・租税特別措置法

令7改所法等附・・・所得税法等の一部を改正する法律(令和7年法律第13号)附則

(例)法令8①十五・・・法人税法施行令8条第1項15号

(続く)

この連載の公開日程は、下記の連載目次をご覧ください。