有料老人ホームをめぐる

税務上の留意点

【第1回】

「『老人ホーム』の種類と特徴」

税理士 齋藤 和助

◆ はじめに ◆

総務省が発表した平成25年10月1日現在の推計人口によると、我が国の総人口は1億2,729万8,000人で、そのうち65歳以上の人口は31,898千人、総人口に占める割合は25.1%と、初めて4人に1人が65歳以上人口となった。

このような超高齢化社会にある我が国において、税の専門家である我々税理士は、高齢者にまつわる税務知識について、一通りおさえておきたいところである。

そこで、今回は高齢者にまつわる税務の中から、『老人ホーム』をキーワードに、税理士が知っておくべき税務に関わる諸問題を5回にわたって解説していく。

初回である第1回は連載のベースとして、老人ホームの種類や特徴及びその現状をみておく。

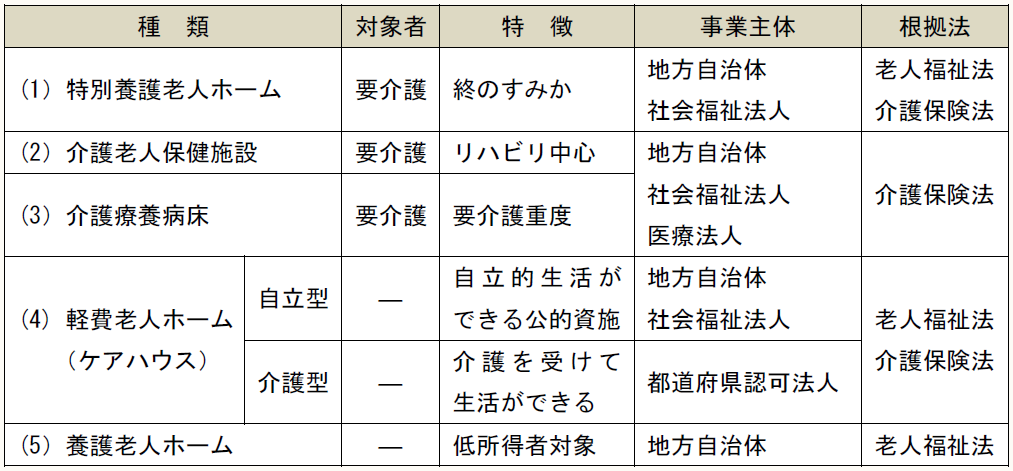

1 公的施設の老人ホーム

公的施設の老人ホームには、次の5種類がある。

(1) 特別養護老人ホーム(特養)

介護保険制度上では「介護老人福祉施設」といい、「要介護1」から「5」までの人が利用できる(平成27年4月から「要介護3」以上になる予定)。

職員は入所者3人に対して1人が定員基準となっており、常に介護が必要な寝たきりや認知症等の自宅での生活が困難な人が利用できる。

「特養」は入居一時金がかからず、月額費用(部屋代除く)は約5~6万円(食費、雑費、介護保険の1割負担)で、民間の介護施設と比べて割安である。

現在51万人が利用しているが、同じく51万人の人が入所待ちの状態である。

(2) 介護老人保健施設(老健)

上記(1)の「特養」と同じく、「要介護1」から「5」までの人が利用できる。

「老人ホーム」と「老人病院」の双方の機能をもつ中間的な施設であり、介護保険制度に位置付けられている。そのため、ある程度リハビリ等を行った後、退院を勧められる。したがって、終のすみかとはならない。

「老健」は「特養」の待機場所にもなっており、入居期間の目安である3ヶ月ごとに「老健」を移り住む人もいるのが現状である。

「老健」は入居一時金がかからず、月額費用(部屋代除く)は約6~7万円(食費、雑費、介護保険の1割負担)である。

(3) 介護療養型病床

高齢者の慢性的疾患など完治する見込みが少ない病気等の治療を行い、生活を維持していくことを目的とした医療機関である。介護保険制度上では「介護療養施設」という。

外国の病院と比べた際に日本の病院の平均在院日数の長さが問題とされ、平成29年度末までに介護療養病床を廃止し、「新型老健(介護療養型老人保健施設)」へ移行する予定である。

介護療養型病床は入居一時金がかからず、月額費用(部屋代除く)は約10万円(食費、雑費、介護保険の1割負担)である。

(4) 軽費老人ホーム(ケアハウス)

基本的には家庭の事情、住宅事情等で家族との同居が困難又は現在の住居において生活することが困難な人で、60歳以上の人又は夫婦の場合はどちらかが60歳以上の人が入居対象となる。

食事や生活上の世話等日常生活に必要な便宜を受けることができる老人福祉施設であり、「自立型」と「介護型」がある。

軽費老人ホームでは、入居一時金は保証金・敷金などが必要なケースもあり、月額費用は「自立型」で約7~13万円(事務費、生活費、管理費)、「介護型」で約16~20万円(事務費、生活費、管理費、上乗せ介護費、介護保険の1割負担)である。

(5) 養護老人ホーム

家庭環境や経済的な理由により自宅で生活することができない65歳以上の高齢者を受け入れる施設である。

介護保険の対象外の施設であるため、要介護度がなくても入所できるが、基本的には自立した生活を営める程度の健康状況が求められる。

もともとは生活保護法の施設の流れをくんでいるため、主に生活困窮者を対象にしており、入所費用がゼロの人もいる。自治体ごとに入所費用が異なるが、おおむね上限は10万円程度である。

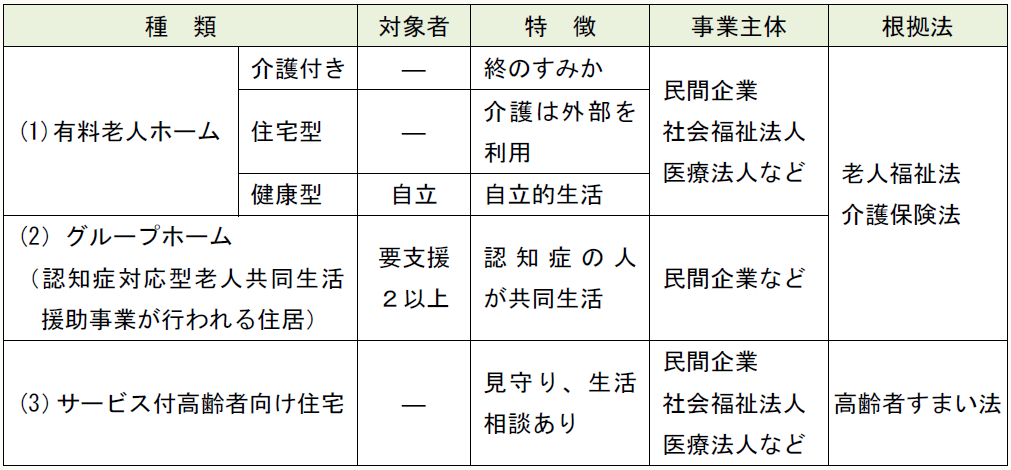

2 民間施設の老人ホーム

民間施設の老人ホームには、次の3種類がある。

(1) 有料老人ホーム

「有料老人ホーム」とは、厚生労働省が定める老入福祉法において、

老人を入居させ、入浴、排せつ若しくは食事の介護、食事の提供又はその他の日常生活に必要な便宜であって厚生労働省令で定めるものの供与をする事業を行う施設であって、老人福祉施設、グループホームその他厚生労働省令で定める施設でないもの

とされている。

有料老人ホームは、民間企業が経営している例が多く、その設置には都道府県知事への届出義務がある。介護保険の適用の有無、介護サービスの内容に応じて「介護付き」「住宅型」「健康型」の3つのタイプに分けられている。

料金設定もさまざまで、入居一時金を支払う「終身利用権方式」、「賃貸借方式」、「終身建物賃貸借方式」があり、月額費用は約13~25万円(管理費、食費、家賃)である。

① 介護付有料老人ホーム

介護付有料老人ホームは、施設自体が介護保険の「特定施設入居者生活介護(特定施設)」の指定を受けているもので、介護等のサービスが付いた高齢者向けの居住施設である。

介護が必要となっても、当該有料老人ホームが提供する介護を利用しながら当該老人ホームで生活を継続することが可能となっている。ただし、介護サービスを受ける場合は有料となる。

② 住宅型有料老人ホーム

生活支援等のサービスが付いた高齢者向けの居住施設である。

介護が必要となった場合には、入居者自身の選択により、地域の訪問介護等の介護サービスを利用しながら当該老人ホームで生活を継続することが可能となっている。

③ 健康型有料老人ホーム

食事等のサービスが付いた高齢者向けの居住施設である。

介護が必要となった場合には、契約を解除し退去しなければならないなどの条件が付けられている施設もある。

(2) グループホーム(認知症対応型老人共同生活援助事業が行われる住居)

認知症のある人が家庭的な雰囲気の中で自分が有している能力を最大限発揮して、共同の生活を送るサービスを提供する施設をいう。介護保険法上は施設サービスではなく、地域密着サービスに位置付けられており、「認知症対応型共同生活介護」という。

グループホームは、施設によっては入居一時金が必要であり、月額費用は約12~15万円(管理費、食費、家賃、雑費)である。

(3) サービス付高齢者向け住宅(サ高住)

サービス付高齢者向け住宅は、高齢者の居住の安定確保に関する法律で定められた制度で、平成23年10月20日に施行された。

サービスとしては、安否確認・生活相談サービスを提供することとなっている。食事等の提供がある場合は、有料老人ホームの分類となるため、特定施設入居者生活介護の指定を受けることとなるが、基本的には介護保険の対象外施設となっている。

「サ高住」は、新築にあたり、融資制度や所得税・法人税等についての優遇制度があるため、地主が建てて、民間企業、社会福祉法人、医療法人などが一括借上げし、運営しているところがほとんどである。

〈サービス付高齢者向け住宅に係る優遇税制〉

【法人税】

- 賃貸の用に供した日以後5年間40%(耐用年数35年未満は25%)の割増償却(床面積要件、戸数要件あり)

【固定資産税】

- 新築後5年間家屋の税額3分の2を軽減(床面積要件、戸数要件、補助受給要件あり)

【不動産取得税】

- 家屋:課税標準から1,200万円/戸を控除

- 土地:以下のいずれか多い税額が控除される

① 150万円

② 1㎡当たりの評価額×住宅延べ床面積の2倍(1戸当たり200㎡限度)×3%

(床面積要件、戸数要件、補助受給要件あり)

「サ高住」は、家賃の2ヶ月程度に当たる数十万円の敷金で入居できるのが一般的であり、月額費用は、おおむね10~30万円程である。さらに、必要に応じて介護費用(1割負担)がかかる。

3 老人ホームの現状

上記でみるように、一言で「老人ホーム」といっても様々な種類のものがある。その中で「終のすみか」となる介護保険対象施設は「特養」と「有料老人ホーム」だけである。

ただし「特養」は入所待ちが51万人と、いつ入居できるかわからないのが現状である。

有料老人ホーム等の民間施設に対するニーズは高まるばかりである。

* * *

次回は「有料老人ホームにおける法人税実務のポイント」についてみていく。

【参考文献】

「有料老人ホーム会計・税務ハンドブック」社団法人全国有料老人ホーム協会

(了)

「有料老人ホームをめぐる税務上の留意点」は、隔週で掲載されます。