法人税改革における各検討事項が

連結納税制度の採用(有利・不利)に与える影響

【第1回】

「法人税率の段階的引下げ、租税特別措置の見直し」

公認会計士・税理士

税理士法人トラスト パートナー

足立 好幸

~はじめに~

政府は平成26年6月24日、法人税改革を盛り込んだ「経済財政運営と改革の基本方針2014」(骨太の方針)を閣議決定し、来年度から数年で法人実効税率を20%台まで引き下げることを目指すと明記した。そして、政府税制調査会は平成26年6月27日の総会で、法人実効税率の引下げに伴う代替財源の具体案を盛り込んだ「法人税の改革について」(以下、「法人税改革案」という)を決定した。また、同年8月31日までに各府省庁は、平成27年度税制改正要望を提出している。そのような大きな税制改正が来年度に検討される中、3月決算法人では、平成27年4月1日~平成28年3月31日事業年度から連結納税を適用するか否かについて、平成26年12月31日を申請期限として、これから本格的に検討をしていくこととなる。

連結納税は、適用開始事業年度の開始日の3ヶ月前の日を申請期限として検討することとなるため(法法4の3①)、3月決算法人の場合、基本的には、適用開始事業年度の前事業年度の税法に基づき単体納税との有利・不利のシミュレーションをすることとなるが、あくまで適用開始は次事業年度となるため、適用開始事業年度から改正が検討されている項目がある場合、その検討項目が連結納税の有利・不利にどのような影響を与えるかについて検討を加える必要が生じる。

そのため、法人税率の段階的引下げ及び法人税改革案で謳われている各検討項目(以下では、両者を合わせて「法人税改革の各検討項目」ということとする)が実現するかどうか及びその改正内容の詳細は、本誌の掲載日時点で不明ではあるが、本稿では、法人税改革の各検討項目が連結納税の有利・不利にどのような影響を与えるかについて考察することとする。

本稿は、本誌の掲載日現在、政府税制調査会から公表されている「法人税の改革について」などの資料に基づき解説しているため、今後、公表される平成27年度税制改正大綱、それに基づく法律、政令、省令、通達等により、実現しないことを含め実際の取扱いが異なる可能性があること、及び、本稿の意見に関する部分は、筆者の個人的な見解であることをあらかじめお断りする。

1 連結納税の有利・不利に影響を与える法人税改革の各検討項目

法人税改革の各検討項目のうち、連結納税の有利・不利に影響を与えるものは次のとおりとなる(◎は影響があると見込まれる項目、〇は改正内容によっては影響があると見込まれる項目、×は影響がないと予想される項目)。

【検討項目】

法人税率の段階的引下げ

【改革の方向性】

来年度から数年で法人実効税率を20%台まで引き下げる。

【連結納税の有利・不利に与える影響】

◎

【検討項目】

租税特別措置の見直し

【改革の方向性】

具体的には、以下の基準に沿って、ゼロベースでの見直しを行うこととする。

期限の定めのある政策税制は、原則、期限到来時に廃止する。

〔基準2〕

期限の定めのない政策税制は、期限を設定するとともに、対象の重点化などの見直しを行う。

〔基準3〕

利用実態が特定の企業に集中している政策税制や、適用者数が極端に少ない政策税制は、廃止を含めた抜本的な見直しを行う。

また、平成25・26年度税制改正で、企業の研究開発投資、設備投資及び賃上げを促すためにアベノミクスの推進のために導入した政策税制は、その政策効果やデフレからの脱却状況を見つつ、「集中投資促進期間」との整合性を踏まえて考える必要がある。

【連結納税の有利・不利に与える影響】

◎

【検討項目】

研究開発税制の見直し

【改革の方向性】

◆総額型は、税率引下げに対応して大胆に縮減し、研究開発投資の増加インセンティブとなるような仕組みに転換していくべきである。

◆また、対象となる試験研究費について、人件費、減価償却費や外部委託費などの算入を制限している諸外国の例も参考としつつ、対象の重点化を図るべきである。

(注) 研究開発費の内訳;人件費36%、原材料費15%、外部委託費14%、減価償却費6%。

【連結納税の有利・不利に与える影響】

◎

【検討項目】

欠損金の繰越控除制度の見直し

【改革の方向性】

繰越控除期間を延長し、あわせて控除上限額を引き下げる見直しを行うこととする。

【連結納税の有利・不利に与える影響】

◎

【検討項目】

受取配当等の益金不算入制度の見直し

【改革の方向性】

支配関係を目的とした株式保有と、資産運用を目的とした株式保有の取扱いを明確に分け、益金不算入制度の対象とすべき配当等の範囲や、益金不算入の割合などについて、諸外国の事例や、会社法における各種の決議要件、少数株主権などを参考にしつつ、見直すこととする。

【連結納税の有利・不利に与える影響】

〇

【検討項目】

減価償却制度の見直し

【改革の方向性】

定率法を廃止し、定額法に一本化すべきである。また、減価償却は償却限度額の範囲内で償却費の計上が任意でできるようになっており、適正な期間損益の計算を損なっているのではないかとの指摘もあった。

【連結納税の有利・不利に与える影響】

×

【検討項目】

地方税の損金算入の見直し

【改革の方向性】

地方税の各税目の性格や事業者への影響を勘案しつつ、地方税の損金算入の見直しについて、具体的な方策を検討すべきである。

【連結納税の有利・不利に与える影響】

×

【検討項目】

中小法人課税の見直し

【改革の方向性】

(ⅰ) 中小法人の範囲について

資本金基準が妥当であるか見直すべきである。仮に資本金基準を継続する場合でも、1億円という水準の引下げや、段階的基準の設置などを検討する必要がある。

(ⅱ) 軽減税率について

所得金額のうち800万円以下の金額に適用される法人税法による19%への軽減税率は厳しく見直す必要がある。また、時限的な軽減税率(15%)はその役割を終えている。

(ⅲ) その他の特例措置について

税率以外の特例措置については、前述の租税特別措置の見直しの方向性に沿って見直しを行う必要がある。

(ⅳ) いわゆる「法人成り」について

「法人成り」の実態を踏まえ、給与所得控除など個人所得課税を含めた検討を行う必要がある。また、軽減税率など中小法人に対する優遇措置を見直す必要があり、特定同族会社の留保金課税を、適用除外とされている中小法人についても適用を検討する必要がある。

【連結納税の有利・不利に与える影響】

〇

【検討項目】

地方法人課税の見直し(法人事業税を中心に)

【改革の方向性】

◆現在の付加価値割の比重を高め、法人所得に対する税負担を軽減していくことが望ましい。

◆あわせて、資本割を付加価値割に振り替えることが望ましい。

◆外形標準課税の趣旨に沿って、資本金1億円以下の法人についても付加価値割を導入すべきとの意見が多く出された。

◆現在、資本金等の額と従業者数に基づいた区分に応じ課税されている法人住民税均等割についても増額し、法人所得に対する税負担を軽減することが望ましい。

◆法人住民税均等割の増額について、新たな指標の作成や区分の再検討を含めて検討すべきである。

◆法人所得に過度に依存することなく、住民税や固定資産税等のあり方も含めて検討していくことが必要である。

【連結納税の有利・不利に与える影響】

×

【検討項目】

国際課税の見直し(BEPSプロジェクトを踏まえて)

【改革の方向性】

◆損金算入配当を外国子会社配当益金不算入制度の対象外とすべきである。

◆他にも移転価格税制における無形資産の移転等への課税のあり方や文書化の検討、外国子会社合算税制における合算課税の対象となる資産性所得の範囲等の見直しについてもBEPSプロジェクトの議論を踏まえつつ、幅広く見直しを進めていく必要がある。

【連結納税の有利・不利に与える影響】

×

以下では、法人税改革の各検討項目のうち、連結納税の有利・不利に影響を与えることが見込まれる項目について、実際にどのような影響を与えるのかを現在の制度と比較しながら考察することとする。

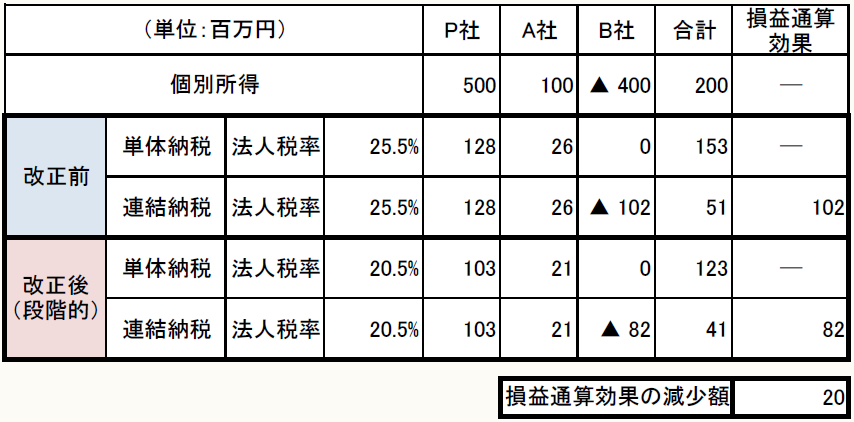

2 「法人税率の段階的引下げ」が与える連結納税の有利・不利への影響

連結納税の最大のメリットである損益通算効果は、各連結法人の個別欠損金額に法人税率を乗じた金額となるため、連結納税適用開始事業年度から法人税率が段階的に引き下げられる場合は、連結納税の損益通算効果も段階的に減少していくこととなる(法法2十八の四、81、81の2)。

〈法人税率の段階的引下げが与える損益通算効果への影響〉

(注) 上記は端数調整はしておらず、表示は四捨五入としている。

3 「租税特別措置の見直し」が与える連結納税の有利・不利への影響

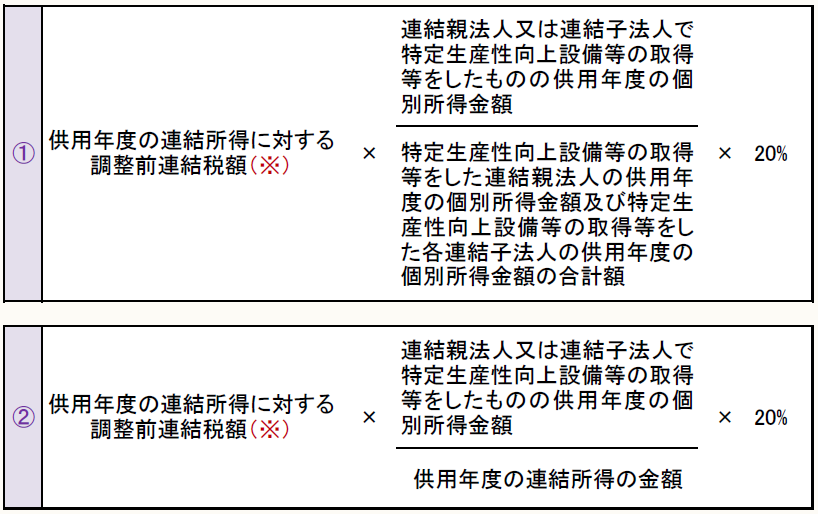

租税特別措置で定める減税制度(研究開発税制を除く)のうち、生産性向上設備投資促進税制のように各連結法人ごとに適用の要件判定及び税額控除額の計算をするものについては、各連結法人の連結法人税個別帰属額の20%のみならず、連結納税グループ全体の連結法人税額の20%も税額控除限度額となる(注)ことを除いて、基本的に単体納税と同じ取扱いとなるため、連結納税による有利・不利は生じない(措法42の12の5①②⑦⑧ 、68の15の6①②⑦⑧、措令39の47⑧)。

(注) 特定生産性向上設備等の取得等をした連結親法人又は連結子法人の税額控除限度額は、次の①又は②のうちいずれか少ない金額となる(措令39の47⑧)。

(※) 調整前連結税額とは、所得税額控除、外国税額控除、試験研究費の税額控除等の各種税額控除の規定を適用する前の連結法人税額をいう(措法68の15の6⑦)。

一方、人材投資促進税制のように連結納税グループ全体で適用の要件判定及び税額控除額を計算するものについては、単体納税では人材投資促進税制が適用できなかった連結法人がある場合でも、連結納税では連結法人全体に対して人材投資促進税制が適用できる場合があり、逆に、単体納税では人材投資促進税制が適用できた連結法人がある場合でも、連結納税では連結法人全体について人材投資促進税制が適用できなくなる場合があるため、人材投資促進税制について連結納税の有利・不利が生じることとなる(措法42の12の4①②、68の15の5①②)。

したがって、期限の定めのある租税特別措置法の減税制度が期限到来時に予定どおり廃止される場合は、適用期限の延長を想定して生じることが見込まれていた連結納税の有利・不利が期限到来時に消滅することとなる。

なお、生産性向上設備投資促進税制は、産業競争力強化法の施行日(平成26年1月20日)から平成29年3月31日までの期間、人材投資促進税制は、平成25年4月1日から平成30年3月31日までの間に開始する連結親法人事業年度が適用期限として定められている(措法68の15の5①、68の15の6①)。

〔凡例〕

法法・・・法人税法

措法・・・租税特別措置法

(例)法法4の3①・・・法人税法第4条の3第1項

(了)

次回は10/9(木)に掲載されます。