欠損金の繰越控除制度に関する

平成27年度税制改正事項

【第1回】

「控除限度額と繰越期間の見直し」

公認会計士・税理士 新名 貴則

平成27年度税制改正では、法人税率引下げに伴う代替財源確保のために、欠損金の繰越控除制度について見直しが行われている。本稿では、3月31日に公布された改正税法を踏まえ、改正内容とその影響について確認していく。

1 控除限度額の段階的引下げ

青色申告書を提出した事業年度の欠損金の繰越控除制度、青色申告書を提出しなかった事業年度の災害による損失金の繰越控除制度における控除限度額について、次のように段階的に引き下げられることとなった。

① 平成27年4月1日から平成29年3月31日までに開始する事業年度

⇒ 繰越控除前所得の金額の65%相当額(現行80%相当額)

② 平成29年4月1日以後に開始する事業年度

⇒ 繰越控除前所得の金額の50%相当額

ただし、中小法人等については現行の控除限度額を据え置くこととし、引下げは行われていない。ここで、「中小法人等」とは次の法人のことをいう。

▷事業年度末の資本金もしくは出資金が1億円以下の普通法人、又は資本もしくは出資を有しない普通法人(資本金等が5億円以上である大法人の100%子法人、及び100%グループ内の複数の大法人に発行済株式等のすべてを保有されている法人を除く)

▷公益法人等

▷協同組合等

▷人格のない社団等

また、法人の規模に関係なく、平成29年4月1日以後に開始する事業年度において発生する欠損金については、繰越期間が「9年」から「10年」に延長された。

これを受けて、欠損金の繰越控除制度の適用に係る帳簿書類の保存期間も、9年から10年に延長されている(平成29年4月1日以後に開始する事業年度において生じた欠損金について適用)。

この結果、中小法人等については、平成27年度改正後も控除前所得の全額を控除できることは変わりなく、欠損金の繰越期間が9年から10年に延長されたのみである。

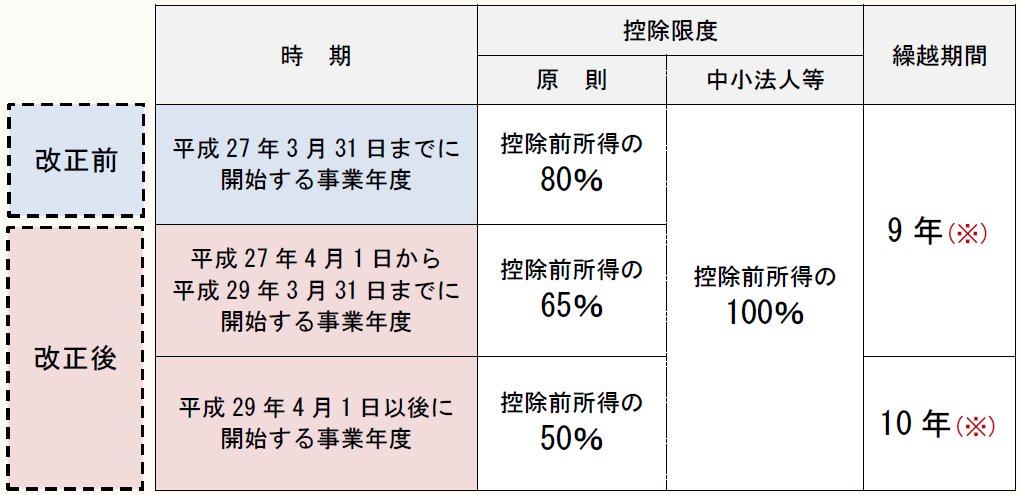

以上をまとめたものが以下の表である。

◆平成27年度税制改正前後における欠損金の繰越控除制度

(※)

平成29年3月31日までに開始する事業年度において発生した欠損金は9年間繰越し可能であり、平成29年4月1日以後に開始する事業年度において発生した欠損金は10年間繰越し可能であるということを意味する。

例えば、平成27年3月期に発生した欠損金は平成36年3月期まで繰越しが可能であり、平成30年3月期に発生した欠損金は平成40年3月期まで繰越しが可能である。

2 事例を用いた検証

平成27年度税制改正後の欠損金の繰越控除について、中小法人等に該当しない場合と該当する場合に分けて、事例によりその影響を検証する。

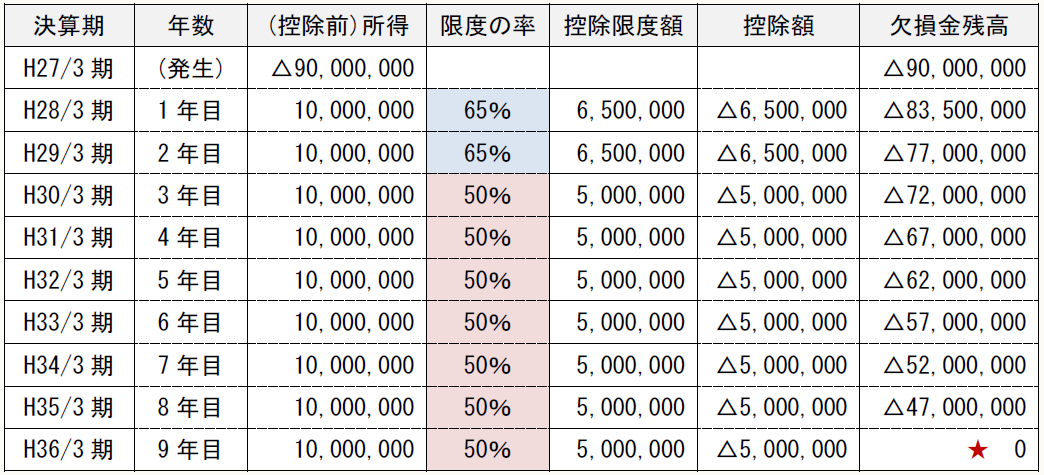

【事例①】

平成27年3月期決算において欠損金90,000,000円が発生した場合

(中小法人等に該当しない場合)

★計算上、欠損金が42,000,000円残るが、繰越期限切れであるため切り捨てられる。

中小法人等に該当しないため、平成29年3月期までの控除限度額は控除前所得の65%相当額となり、その後は50%相当額となる。平成27年3月期に発生した欠損金の繰越期間は9年間であるため、平成36年3月期までに控除できなかった欠損金42,000,000円は切り捨てられることになる。

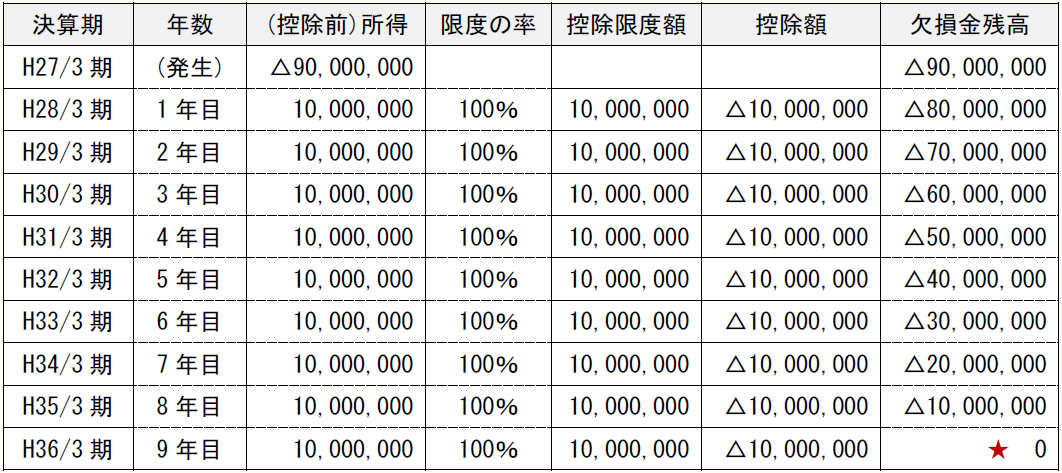

【事例②】

平成27年3月期決算において欠損金90,000,000円が発生した場合

(中小法人等に該当する場合)

★欠損金を全額控除できたので、切捨ては発生していない。

中小法人等に該当するため、繰越期間を通して控除限度額は控除前所得の100%相当額となる。平成27年3月期に発生した欠損金の繰越期間は9年間であるため、平成36年3月期までに控除できなかった欠損金は切り捨てられることになるが、この事例では欠損金の全額を控除できたので切捨ては発生していない。

(了)

※次回は5/14(本誌No.119)に掲載されます。