〈検証〉

「コーポレート・ガバナンス報告書」からみた

CGコード初適用への各社対応状況

【第1回】

「東証資料から見たCGコード対応の傾向」

弁護士・公認会計士 中野 竹司

1 はじめに

平成27年6月1日にコーポレートガバナンス・コードが東証の有価証券上場規程別添として適用され、同年12月末までにすべての3月決算上場会社は、コーポレート・ガバナンス報告書において、コーポレートガバナンス・コードへの対応状況を開示した。

そこで、コーポレートガバナンス・コードに対して、各社がどのような対応を行ったかが明らかになったこの時期、統計資料や個別で会社のコーポレート・ガバナンス報告書の記載を分析し、各社の対応状況を検討したい。

2 コーポレート・ガバナンス報告書の改正

(1) コーポレートガバナンス・コード対応の記載の概要

昨年のコーポレートガバナンス・コードの適用に対応して、コーポレート・ガバナンス報告書に2つの欄が追加された。

すなわち、上場会社は、「コーポレートガバナンス・コード」の各原則(市場区分により適用範囲に差がある) を“実施”しない場合にはその理由を「コードの各原則を実施しない理由」というコーポレート・ガバナンス報告書の欄に記載し“説明”することとなった。

さらに、特定の事項については、コーポレートガバナンス・コードに従って「開示」することが求められ、「コーポレートガバナンス・コードの各原則に基づく開示」というガバナンス報告書の欄に記載することになる。

通常コーポレート・ガバナンス報告書は、定時株主総会の日以降、遅滞なく提出することとなっている。したがって、3月決算会社であれば、ほとんどの企業で定時株主総会が行われる6月末頃、開示がなされる。

しかし、コーポレートガバナンス・コード適用は3月決算の総会直前の平成27年6月1日から実施され、コーポレート・ガバナンス報告書における記載対応に時間が必要と考えられることから、新設された上記記載事項は、平成27年6月1日以降最初に開催する定時株主総会の日以降、遅くとも6ヶ月後までにコーポレート・ガバナンス報告書に反映すればよいという経過措置が置かれた。

したがって、平成27年3月決算期の上場企業のコーポレートガバナンス・コード対応は、12月末までに提出されたコーポレート・ガバナンス報告書を検討することによって分析できるといえる。

なお、本年(2016年)は経過措置はないので、前年より提出時期が早まる点に留意が必要である。

(2) コーポレート・ガバナンス報告書における“説明”

コーポレートガバナンス・コードでは、コンプライ・オア・エクスプレインの手法を採用している。したがって、各社は、何らかの事情によりコンプライすなわち“実施”することが適当でないと考える原則があれば、その理由をエクスプレインすなわち“説明”することにより、当該原則を“実施”しないことも許容される。

そして、説明内容の、当否・十分性について明確な基準があるわけではなく、基本的にはステークホルダーに“説明”の当否・十分性の判断は委ねられる。したがって、実施していないにもかかわらず説明を一切していない場合や、説明内容が虚偽の場合などを除けば、説明義務違反を理由として取引所等から制裁を受ける場面は考えにくい。

また、コーポレートガバナンス・コードはルールベースの規定ではなく、プリンシプルベースの規定であることから、“実施”しているかどうかも判断の余地が大きい。

このため、各社のコーポレート・ガバナンス報告書記載の具体的記載の分析が、その対応の評価において重要なポイントとなる。

3 コーポレート・ガバナンス報告書におけるCGコードへの対応状況

(1) 東証による資料の開示

各社によるコーポレート・ガバナンス報告書の具体的記載の分析には、東証がコーポレート・ガバナンス報告書について分析・開示した資料が参考になる。

具体的には、平成28年1月20日に、金融庁で開かれた「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」の資料として、市場第一部、市場第二部上場の1,868社について分析した、「コーポレートガバナンス・コードへの対応状況(2015年12月末時点)」がコーポレート・ガバナンス報告書の全体的な傾向についての理解に役立つ。

また、これに先立ち公表された、平成27年9月24日に、東証が同会議の資料として提出した、「コーポレートガバナンス・コードへの対応状況及び関連データ」でも同様の項目について調査が行われており、早い段階でコーポレートガバナンス・コード対応を明らかにした会社の比較分析に役立つ。

この2つの調査結果を比較するなどして、以下分析する。

(2) コーポレートガバナンス・コード実施状況

コーポレートガバナンス・コードが定める全73原則を全てコンプライ“実施”している企業は、平成27年8月末までに提出した企業では60.3%であったが、最終的に11.3%の企業に留まった。

8月末までに提出した上場企業が全原則を“実施”している比率が高いのは、早期提出の会社は、各原則を積極的に実施する体制を早期に作ろうという意欲の高い企業が多いということが考えられる。

ただし、全原則を“実施”しているといえるかについて、12月末の提出期限までの間に、自社の“実施”状況をじっくりと検討し、“説明”の必要性があると判断した会社も多数あったのではないかと推測される。

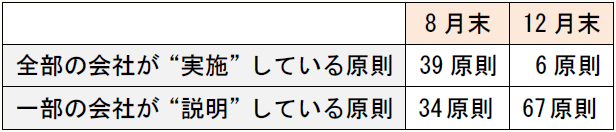

(3) 73原則のうち、コード原則ごとの“実施”・“説明”状況

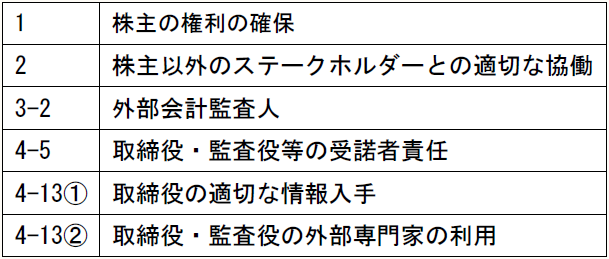

12月末時点において、全部の会社が“実施”している原則は、以下の6原則である。

これらは、会社や取締役・監査役の果たすべき責務についての基本的な原則であり、上場企業であれば、何らかの形で“実施”しているものであることが確認されたといえよう。

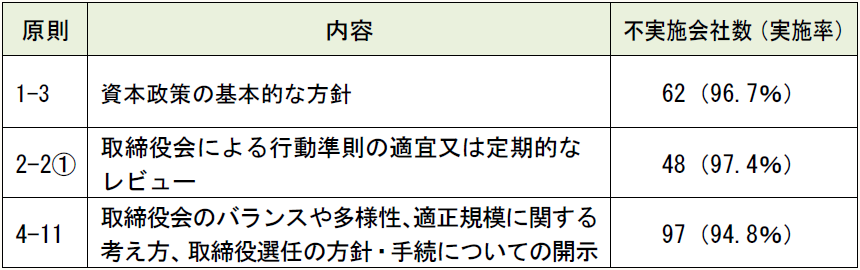

一方、8月末までに提出したすべての上場会社が“実施”していたが、すべての分析対象の上場企業を見ると、2%以上(約50社以上)が“説明”している原則としては、以下の原則がある。

これらの原則は、「資本政策」「行動準則のレビュー」、取締役会に関する一定の考え方等の開示という具体的な行為が定められている原則であり、各原則を積極的に“実施”する体制を早期に作った企業と自社の置かれている状況に従い“説明”に留めた会社で対応の分かれた原則であったといえよう。

(4) “説明”の内容

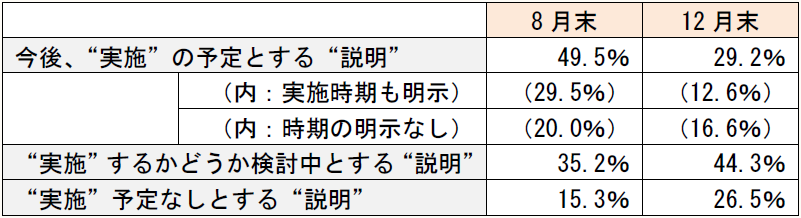

東証資料では、67の原則に対して各社が行った“説明”(東証資料(8月末時点)で延べ105件、東証資料(12月末時点)で延べ8,996件)について、以下のように分析している。

これによると、8月末時点では、“説明”を行った原則について“実施”予定であるとする原則がおおよそ半数であったのに対して、提出会社全体では約30%に留まった。

また、“実施”予定なしとする原則も、8月末では約15%であったのに対して、提出会社全体では25%を超えた。そして、(3)で示した通り、説明率については、8月末までに提出した会社に比べると、提出会社全体では大幅に増加し、また“説明”した原則も34原則から67原則へと増えていることがわかる。

これは、各原則を積極的に“実施”する体制を早期に作った企業では、コーポレートガバナンス・コードの“実施”が進んでいるが、提出会社全体をみれば、コーポレートガバナンス・コードの“実施”を進めている企業とコーポレートガバナンス・コードへの“実施”を行わず“説明”を行うことでステークホルダーの理解を求めていこうとする企業に分かれている状況の表れであると思われる。

(了)