仕入税額控除制度における用途区分の再検討

-ADW事件最高裁判決から考える-

【第1回】

森・濱田松本法律事務所 外国法共同事業 パートナー

弁護士・税理士 栗原 宏幸

1 はじめに

本稿は、消費税の仕入税額控除制度における用途区分の解釈適用が争われたエー・ディー・ワークス事件の最高裁判決(最高裁令和5年3月6日判決・民集77巻3号440頁、以下「ADW事件最高裁判決」)を紹介し、同判決の内容を踏まえ、用途区分の考え方や納税者が注意すべきポイントを5回にわたって検討・整理するものである。なお、筆者は同事件の納税者代理人であったが、同事件に関する本稿の記述は全て公開情報に基づくものである。

2 消費税の仕入税額控除制度の概要

検討に先立ち、消費税の仕入税額控除制度についてその概要を紹介する(※1)。なお、その他の点も含めた消費税の仕組み全般については、いわゆる税大講本や佐藤英明ほか『スタンダード消費税法〔第2版〕』(弘文堂、2025年)などを参照されたい。

(※1) いわゆるインボイス(適格請求書)の保存などの手続的な要件については割愛する。

(1) 仕入税額控除とは

消費税法は、国内において事業者が行った資産の販売・貸付けやサービス提供(資産の譲渡等)などを消費税の課税対象として定めた上で(同法4条)、それらの取引(厳密には、後述する非課税取引を除いたもの)の対価の額の合計額(課税標準額)に適用税率を乗じ、消費税の額を算出することとしている(同法28条、29条、45条)。

もっとも、そのようにして算出された消費税額を各事業者にそのまま納付させると、生産、流通等の各段階で二重、三重に消費税が課税され、税負担の累積を生じてしまう。そこで、かかる税負担の累積を排除するため、各事業者が納付する消費税額は、上述の課税標準額に対する消費税額から、当該事業者がした課税仕入れに係る消費税額を控除した額とするものとされている(同法30条)。つまり、各事業者は、売上げに係る消費税額と仕入れに係る消費税額の差額のみを納付することとなる。この仕入れに係る消費税額の控除のことを「仕入税額控除」という。

(2) 控除税額の計算方法

上記(1)で述べた考え方からすれば、仕入税額控除により控除すべき税額(控除税額)は、その事業者がした課税仕入れに係る消費税額の合計額をそのまま用いることで良いようにも思われるが、話はそう単純ではない。

その理由は非課税取引の存在である。すなわち、消費税の課税対象(国内において事業者が行った資産の販売・貸付けやサービス提供)に該当する取引であっても、消費税の性格や政策的見地から、例外的に消費税が課されない取引(非課税取引)がある(消費税法6条、別表第2)。そして、法は、この非課税取引に関しては上記(1)で述べた税負担の累積がそもそも生じないとして、非課税取引に対応する課税仕入れには仕入税額控除の適用を認める必要がないとの考え方を採用し、事業者がした課税仕入れを「課税取引(課税資産の譲渡等)に対応する課税仕入れ」と「非課税取引に対応する課税仕入れ」に区分し、前者に区分される課税仕入れに限って仕入税額控除の適用を認めることとしている(本則課税)。

ただし、法は、本則課税を行う場合に事業者に生じる事務負担等を考慮し、簡易な方法による控除税額の計算方法も定めている。

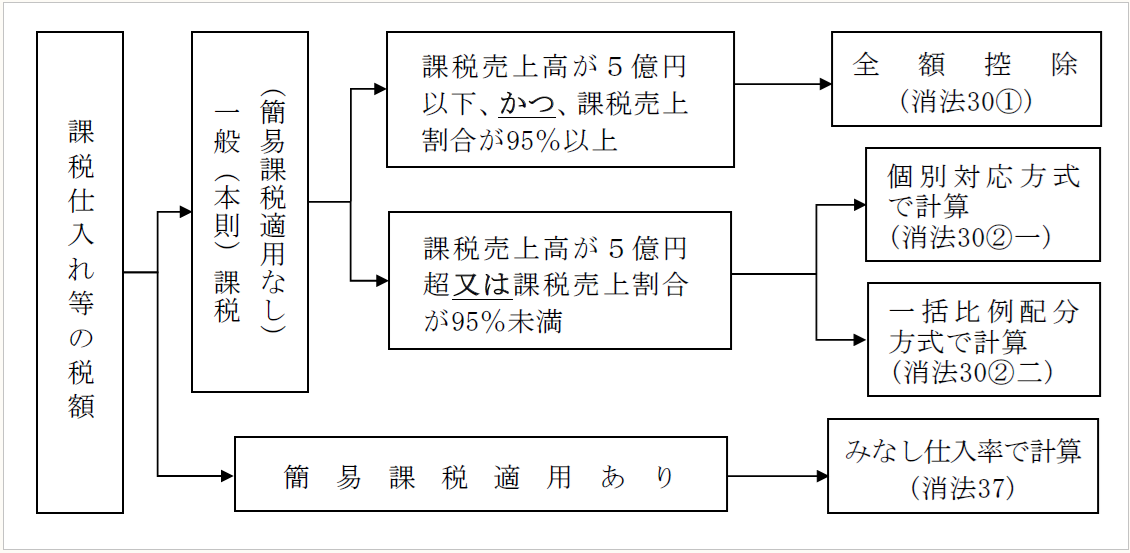

法の具体的な仕組みは以下に図示されたとおりである。

【仕入控除税額の計算方法の区分】

(出典) 税務大学校講本『消費税法(基礎編)令和7年度版』の47頁より抜粋

- まず、基準期間(おおむね2事業年度前を指す)の課税売上高が5,000万円以下の事業者は、所轄の税務署に届出書を提出することを条件に、簡易課税制度の適用を受けることができる(消費税法37条)。簡易課税の場合、実際の課税仕入れに係る消費税額に基づいて控除税額を計算するのではなく、課税標準額に対する消費税額にみなし仕入率(事業の種類に応じて設定された所定の割合)を乗じた額が控除税額となる。

- 簡易課税の適用を受けない場合、前述のとおり、課税仕入れを課税取引に対応するものと非課税取引に対応するものに区分することが原則的な考え方となるが、①課税売上高が5億円以下であり、かつ、②後述する課税売上割合が95%以上の場合は、かかる区分は不要とされ、課税仕入れに係る消費税額の全額を控除することが認められている(同法30条1項)。

- 上記①②の要件をいずれか一方でも満たさない場合は、前述のとおり、課税仕入れを課税取引に対応するものと非課税取引に対応するものに区分して控除税額を計算することになる。これを「個別対応方式」という(同法30条2項1号)。ただし、かかる区分を行わず、課税仕入れに係る消費税額に課税売上割合を乗じた額を控除税額とする「一括比例配分方式」を選択することも認められている(同項2号)。

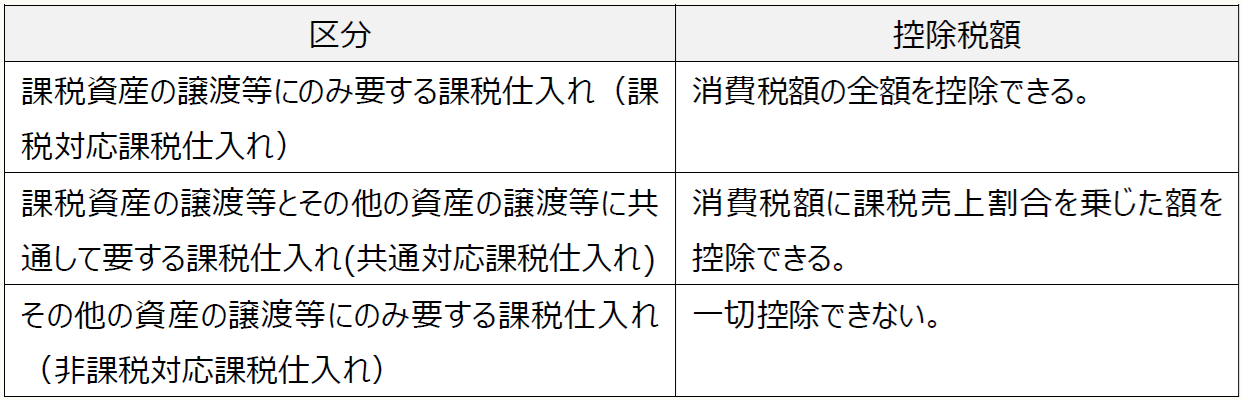

(3) 個別対応方式による控除税額の計算方法

個別対応方式により控除税額を計算する場合、課税仕入れを以下の3つに区分し、それぞれ以下の税額を控除することになる。この区分のことを一般に「用途区分」という。

なお、消費税の課税対象ではない取引(不課税取引。法人からの受取配当など。)に要する課税仕入れは、共通対応課税仕入れと取り扱うというのが国税庁の見解である(消費税法基本通達11-2-16)。

(4) 課税売上割合と「課税売上割合に準ずる割合」

共通対応課税仕入れの控除税額の計算などに用いられる「課税売上割合」とは、その事業者の全売上に対して課税売上が占める割合のことである(消費税法30条6項、同法施行令48条)。

この課税売上割合を共通対応課税仕入れの控除税額の計算に用いるという意味は、共通対応課税仕入れについては、個々の取引内容にかかわらず、その事業者の全社的な課税売上の割合分だけ課税売上に対応するとみなすものであるということができる。

もっとも、個々の課税仕入れに関する事情によっては、全社的な課税売上の割合を用いて控除税額を計算することが適当とはいえない場合があり得る。例えば、全社的には課税売上の割合が低い事業者(金融機関、不動産事業者など)であっても、特定の事業や部署における課税売上の割合が高い場合がある。その場合にそれらの事業や部署に関して行われた共通対応課税仕入れに係る控除税額を課税売上割合を用いて計算すると、控除税額が経済実態よりも少額となってしまう。

そこで、法は、特定の共通対応課税仕入れについて、課税売上割合に代えて、事業者自身が考案した「課税売上割合に準ずる割合」(以下「準ずる割合」)を用いて控除税額の計算を行うことを認めている(同法30条3項)。ただし、準ずる割合を適用するためには、予め所轄税務署長の承認を得ることが必要とされている(同項2号)。

(続く)

本稿の公開日程は、下記の目次をご覧ください。