平成26年度税制改正における

消費税関係の改正事項

【第1回】

「簡易課税制度のみなし仕入率の見直し①

(改正内容の確認)」

税理士 金井 恵美子

◆ はじめに ◆

平成26年度税制改正において、消費税は、簡易課税制度のみなし仕入率、課税売上割合の計算、輸出物品販売場における免税対象物品の範囲等の改正が行われた。

本連載では、今週から連続して、その主な改正点を解説する。

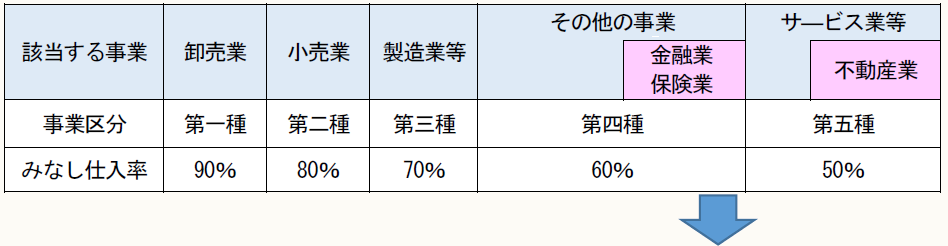

1 簡易課税制度のみなし仕入率の見直し

簡易課税制度におけるみなし仕入率が、次のように改正された。

① 金融業及び保険業は、第四種事業から第五種事業に変更され、そのみなし仕入率は50%となった(改正消令57⑤四)。

② 不動産業は、第五種事業から第六種事業に変更され、そのみなし仕入率は40%となった(改正消令57⑤五)。

〈改正前〉

〈改正後〉

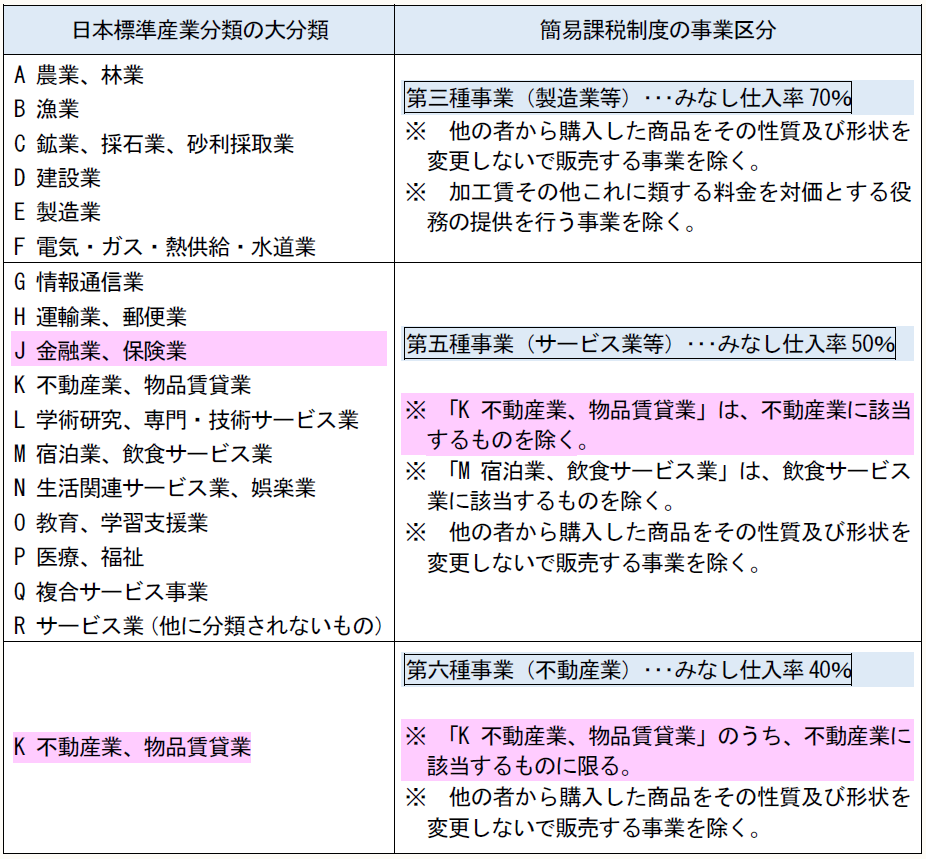

2 事業区分は日本標準産業分類の大分類による

平成26年5月29日付けで公表された改正後の消費税法基本通達13-2-4は、第三種事業に該当することとされている製造業等、第五種事業に該当することとされているサービス業等、第六種事業に該当することとされている不動産業の範囲は、おおむね日本標準産業分類の大分類に掲げる分類を基礎として判定することとしている。

日本標準産業分類の大分類と、簡易課税制度の第三種事業、第五種事業及び第六種事業とを対比してみると、次のように整理することができる(改正消基通13-2-4、13-2-8の3)。

日本標準産業分類は、統計の正確性と客観性を保持し、統計の相互比較性と利用の向上を図ることを目的として設定された統計基準であり、すべての経済活動を産業別に分類している。昭和24年10月に設定され、平成19年5月に現行統計法(平成19年法律第53号)が成立して、平成21年3月に同法第28条における統計基準となったものである。直近は、平成25年10月30日付け総務省告示第405号をもって改定され、平成26年4月1日から適用されている。

上記以外の大分類には、「I 卸売業、小売業」、「S 公務(他に分類されるものを除く)」「T 分類不能の産業」がある。「T 分類不能の産業」とは、「A 農業、林業」から「S 公務(他に分類されるものを除く)」までのいずれにも該当しない産業があるという積極的な分類ではなく、「主として調査票の記入が不備であって、いずれに分類すべきか不明の場合又は記入不詳で分類しえないものである。」と説明されている。

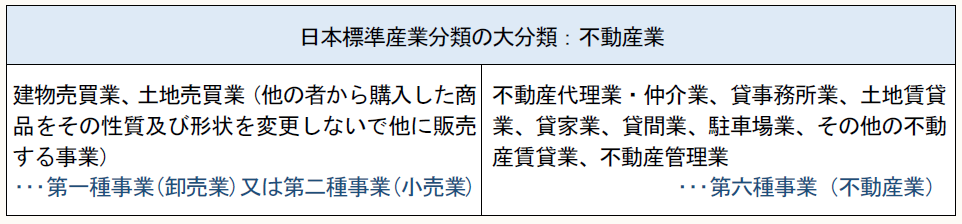

3 不動産業の範囲

今回の改正により、第六種事業に該当することとなった不動産業の範囲は、おおむね日本標準産業分類の大分類の「K 不動産業、物品賃貸業」のうち、不動産業に該当するものである(改正消基通13-2-4)。

日本標準産業分類の大分類において不動産業に該当する事業は、「建物売買業、土地売買業、不動産代理業・仲介業、貸事務所業、土地賃貸業、貸家業、貸間業、駐車場業、その他の不動産賃貸業、不動産管理業」であるが、このうち、建物売買業及び土地売買業は、第一種事業又は第二種事業となる。

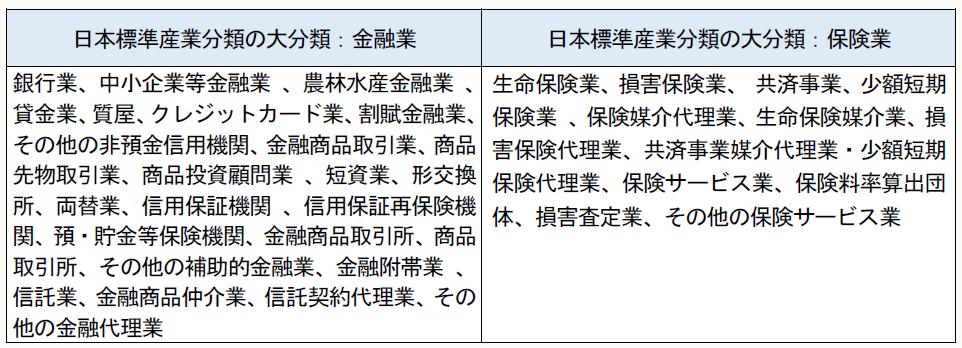

4 金融業、保険業の範囲

改正により、第五種事業に該当することとなった金融業、保険業の範囲は、おおむね日本標準産業分類の大分類 「J 金融業、保険業」に該当するものである。

「J 金融業、保険業」の内容は、次のように整理することができる。

これらの事業において生ずる主な取引は非課税資産の譲渡等に該当するものが多いが、手数料収入などを得る事務手続などは、第五種事業に該当することとなる。

〔凡例〕

改正消令・・・(平成26年度改正後の)消費税法施行令

改正消基通・・・(平成26年度改正後の)消費税法基本通達

(例)改正消令57⑤四・・・(平成26年度改正後の)消費税法施行令57条5項4号

(了)