〔令和6年度税制改正における〕

外形標準課税制度の見直し

【前編】

辻・本郷税理士法人

税理士 安積 健

本稿では令和6年度税制改正のうち、外形標準課税に関する部分について前・後編の2回にわたって解説する。

1 改正前の概要と改正趣旨

(1) 改正前の概要

外形標準課税は、次に掲げる法人以外の法人について適用される。

① 所得等課税法人((ア)事業税が非課税である法人、(イ)収益事業以外は非課税である法人、(ウ)特別法人、(エ)人格のない社団等、(オ)みなし課税法人、(カ)投資法人、(キ)特定目的会社、(ク)一般社団法人(非営利型法人を除く)、(ケ)一般財団法人(非営利型法人を除く))

② ①以外の法人で資本金の額(出資金の額)が1億円以下のもの

③ ①以外の法人で資本(出資)を有しない法人

(2) 改正趣旨

外形標準課税の対象となる法人数は、平成18年度をピークに減少傾向が続いている。その理由としては、①資本金の額を1億円以下に減資する、②分社化や持株会社化などの際に、子会社の資本金を1億円以下にすることが指摘されていた。

外形標準課税は、法人事業税の税収を安定化させるという目的があり、実際のところ、所得割に比べて、付加価値割や資本割は安定的に推移していることから、令和6年度税制改正において、外形標準課税の対象から外れている実質的に大規模な法人を対象に見直しがされた。

2 改正内容

《減資への対応》

(1) 内容

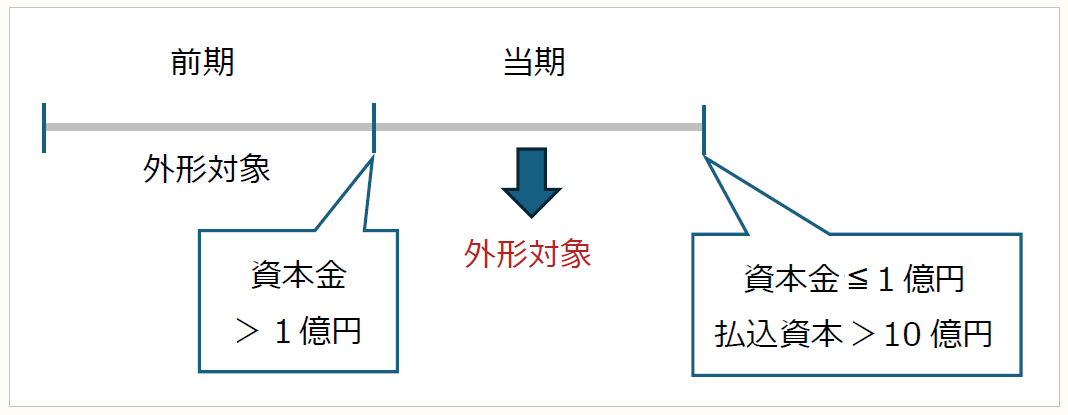

外形標準課税の対象となる法人は、改正前と同様、資本金1億円超の法人が対象となる。ただし、当分の間、次に掲げる要件を全て満たす法人については、外形標準課税の対象とされることになった(地法附則8の3の3①、地令附則6(令和8年4月1日以後開始事業年度は地令附則5の7)、地規附則2の6の3)。

① 当該事業年度終了の日の資本金が1億円以下であること。

② 前事業年度の事業税について外形標準課税の対象となっていたこと。

③ 当該事業年度終了の日の払込資本の額(※)が10億円を超えること。

(※) 払込資本の額とは、資本金及び資本剰余金の合計額。

前事業年度に外形標準課税の対象となっており、かつ、当該事業年度終了の日の資本金が1億円以下であることから、当該事業年度中に、減資により資本金を1億円超から1億円以下にしていることが前提である。

払込資本の額とは、上記の通り、資本金及び資本剰余金の合計であるため、株式会社の場合は、資本金、資本準備金及びその他資本剰余金の合計となる。

なお、電気供給業のうち、小売電気事業等、発電事業等及び特定卸供給事業を行う法人についても本改正の対象となる点に留意が必要である。

(2) 適用時期

令和7年4月1日以後に開始する事業年度について適用される。

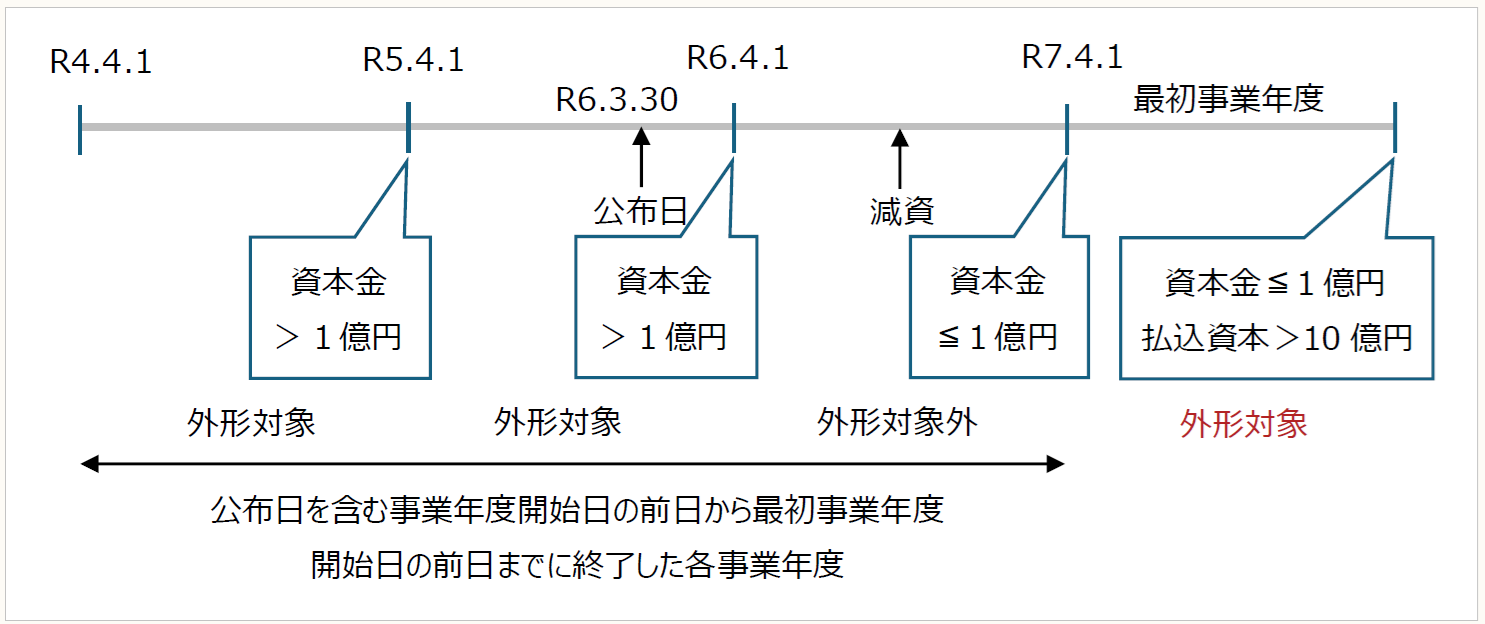

(3) 経過措置(改正地法附則7②)

最初事業年度(令和7年4月1日以後最初に開始する事業年度)については経過措置が設けられている。この経過措置は、上記(1)②の要件に関するものである。すなわち、原則は、「前事業年度」が外形標準課税の対象となっているかどうかで判定するところ、最初事業年度については、「公布日(令和6年3月30日)を含む事業年度の開始の日の前日から最初事業年度の開始の日の前日までの間に終了したいずれかの事業年度分」の事業税が外形標準課税の対象となっているかどうかで判定する。

これは、本改正が令和7年4月1日以後開始事業年度から適用されるため、最初事業年度開始日の前日までに減資を行った場合、改正の意味がなくなってしまうことから設けられたものと考えられる。

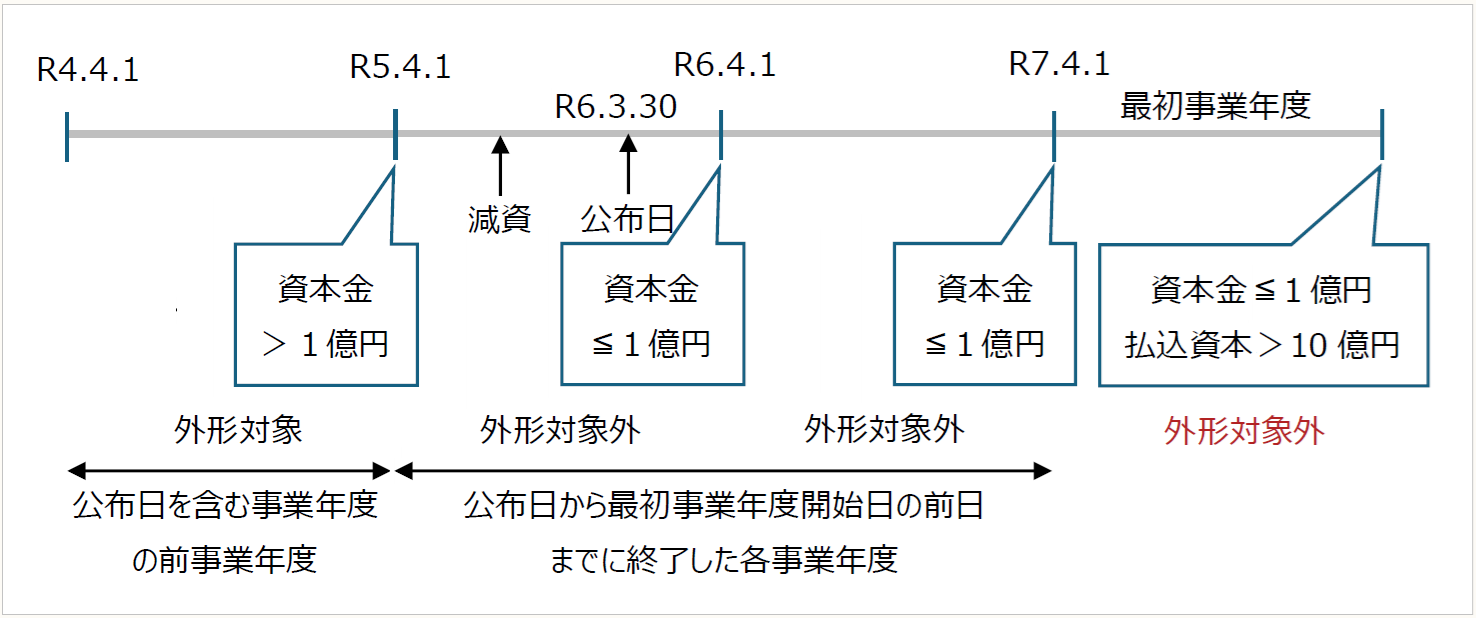

ただし、次の全ての要件を満たす場合には、原則通り、前事業年度が外形標準課税の対象となっているかどうかで判定する。

① 公布日を含む事業年度の前事業年度の事業税について外形標準課税の対象となっていること。

② 公布日の前日の現況により資本金の額が1億円以下であると判定されること。

③ 公布日から最初事業年度開始の日の前日までの間に終了した各事業年度の事業税について外形標準課税の対象となっていないこと。

これは、改正法の公布日以降に減資を行い改正法の適用を免れようとする行為は認めないが、公布日の前日までに減資を行った場合には規制はしないという趣旨だと思われる。

3月末決算法人の最初事業年度について具体例を示すと以下の通りである。

設例1:公布日以後に減資する場合

〔判定〕

① 当該事業年度終了の日の資本金が1億円以下であること ➡ 該当

② 公布日(令和6年3月30日)を含む事業年度の開始の日の前日から最初事業年度の開始の日の前日までの間に終了したいずれかの事業年度分の事業税について外形標準課税の対象となっていたこと ➡ 該当

③ 当該事業年度終了の日の払込資本の額が10億円を超えること ➡ 該当

∴最初事業年度:外形標準課税の対象

設例2:公布日前に減資する場合

〔判定〕

① 公布日を含む事業年度の前事業年度の事業税について外形標準課税の対象となっていること ➡ 該当

② 公布日の前日の現況により資本金の額が1億円以下であると判定されること ➡ 該当

③ 公布日から最初事業年度開始の日の前日までの間に終了した各事業年度の事業税について外形標準課税の対象となっていないこと ➡ 該当

∴原則通り、最初事業年度の前事業年度で判定

① 当該事業年度終了の日の資本金が1億円以下であること ➡ 該当

② 前事業年度の事業税について外形標準課税の対象となっていたこと ➡ 非該当

③ 当該事業年度終了の日の払込資本の額が10億円を超えること ➡ 該当

∴最初事業年度:外形標準課税の対象外

〔凡例〕

地法・・・地方税法

地令・・・地方税法施行令

地規・・・地方税法施行規則

改正地法・・・地方税法等の一部を改正する法律(令和6年法律第4号)

(例)地法72の2①一ロ・・・地方税法72の2条1項1号ロ

(【後編】に続く)

【後編】は11/7に公開します。