令和4年度税制改正における

『グループ通算制度』改正事項の解説

【第1回】

公認会計士・税理士

税理士法人トラスト

足立 好幸

連載の目次はこちら

~はじめに~

令和4年度税制改正では、令和4年4月1日以後に開始する事業年度から適用されるグループ通算制度についても改正が行われている。この改正については、グループ通算制度が施行される前の最後の手直し(一応できあがったあとで、不完全な部分を直すこと)といえる改正であるが、その中でも、特に、M&Aの障害になると懸念されていた投資簿価修正制度の見直しが行われたことはサプライズといえる。

そこで、本稿では、グループ通算制度に関する改正法令を読み解くことで、その内容と想定される実務への影響を解説したい。

また、本稿の意見に関する部分は、筆者の個人的な見解であることをあらかじめお断りする。

Ⅰ グループ通算制度改正の概要

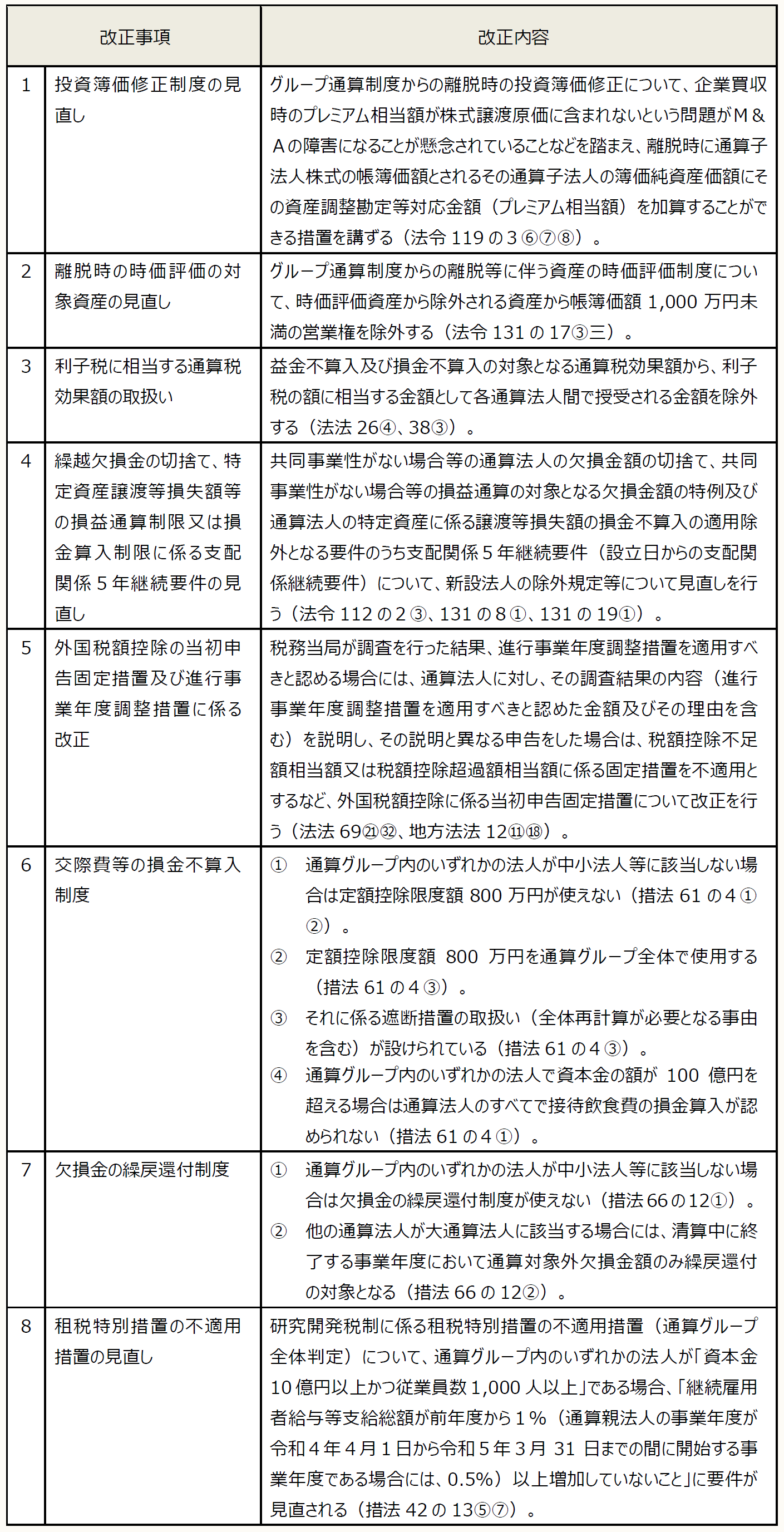

令和4年度税制改正では、グループ通算制度の施行に伴い、次の見直しが行われている。

(※) 画像をクリックすると、別ページで拡大表示されます。

次回以降、適用期限の延長で初めてグループ通算制度の取扱いが明確となった「交際費等の損金不算入制度」とグループ通算制度の実務に大きな影響を与える「投資簿価修正制度の見直し」について詳細を解説することとする。

〔凡例〕

法法・・・法人税法

法令・・・法人税法施行令

法通・・・法人税基本通達

地方法法・・・地方法人税法

措法・・・租税特別措置法

措令・・・租税特別措置法施行令

措通・・・租税特別措置法関係通達

令4改法令・・・法人税法施行令等の一部を改正する政令(令和4年政令第137号)

令4改法規・・・所得税法施行規則の一部を改正する省令(令和4年財務省令第14号)

(例)法法66⑤二・・・法人税法66条5項2号

(続く)

この連載の公開日程は、下記の連載目次をご覧ください。