〈令和5年度税制改正で創設された〉

パーシャルスピンオフ税制のポイント

【第1回】

「創設の背景と制度の概要」

太陽グラントソントン税理士法人 ディレクター

税理士 川瀬 裕太

1 はじめに

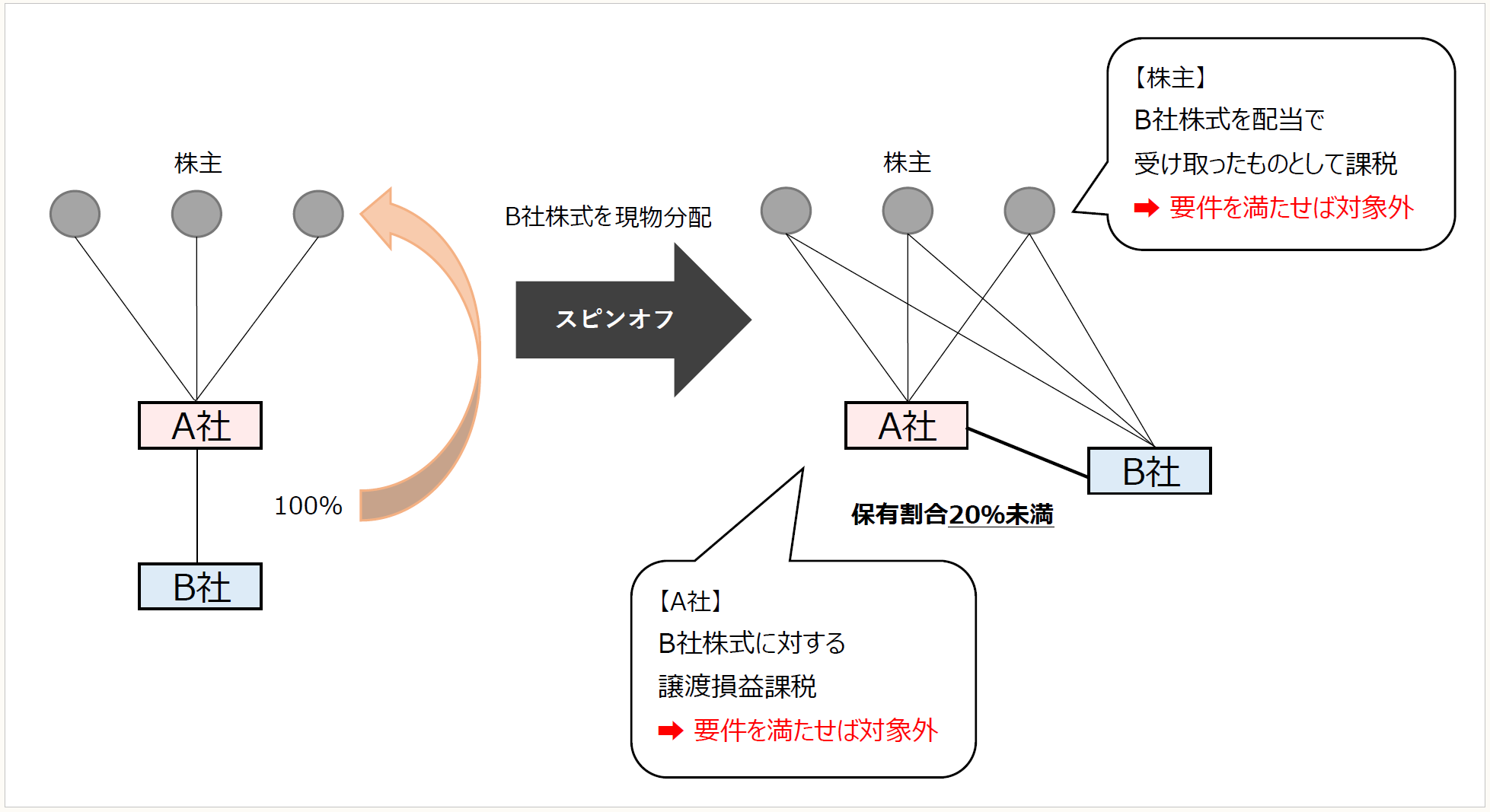

令和5年度税制改正により、親会社に持分を一部残す株式分配(パーシャルスピンオフ)についても、一定の要件を満たせば、適格株式分配とする特例措置(パーシャルスピンオフ税制)が創設された。

本連載では、この新たな制度であるパーシャルスピンオフ税制を3回にわたって解説する。【第1回】は、まずパーシャルスピンオフ税制の創設の背景と制度の概要について確認する。

2 創設の背景

平成29年度税制改正でスピンオフを組織再編税制の一類型として整備し、平成30年度税制改正でスピンオフの適格要件緩和がなされたが、上場会社のスピンオフ事例は1件(2020年のコシダカホールディングスによるカーブスホールディングスのスピンオフ)のみとなっており、実質的に活用がされていないという状況であった。

活用の妨げとなっている原因の1つが、スピンオフの適格要件では、完全子会社が対象とされ、対象となる完全子会社株式の全ての交付が求められ、スピンオフを行う会社は対象子会社と完全に資本関係を解消しなければならないことと考えられている。

スピンオフが一般的に行われている米国でも、対象子会社の経営が安定するまでの間、スピンオフを行う会社がシナジーを確保しつつ、安定株主として引き続き支援をするために、対象子会社の持分を一部残すパーシャルスピンオフを行う例は多い。

経済産業省の令和4年度税制改正要望の中でも、「スピンオフについて、段階的に事業を切り出そうとする企業などが活用できるよう、一部持ち分を残したスピンオフや完全子会社以外のスピンオフについても円滑な実施を可能とするための税制措置を講ずる」旨の要望を行っていたところであるが、令和4年度税制改正ではそのような措置の導入は見送られた。

そして、令和5年度税制改正要望でも、下記のような改正要望が挙げられていた。

[改正要望]

事業切出しの手法の一つであるスピンオフについて、段階的に事業を切り出そうとする企業などが活用できるよう、スピンオフを行う企業に持分を一部残す場合についても、スピンオフの実施を円滑化するための所要の措置を講ずる。

[施策の必要性]

日本企業は、大規模化・多角化が進むほど利益率が低下する傾向があり、事業環境が急速に変化する中で、事業切出し等による、ポートフォリオの見直しの重要性が一層高まっている。

(中略)

スピンオフを行う企業に持分を一部残すことはスピンオフを行う企業の協力を得てスピンオフに伴う移行を円滑に行うことに資することを踏まえ、企業価値向上に向けた事業再編の手段としてスピンオフを活用しやすくするため、所要の措置を講ずることが必要である。

このような改正要望を受けて、令和5年度税制改正でスピンオフを行う企業に一部持分を残すパーシャルスピンオフについても一定の要件を満たせば適格株式分配に該当する特例措置(パーシャルスピンオフ税制)が創設されることとなった。

なお、令和4年度税制改正要望で出されていた完全子会社以外のスピンオフは、パーシャルスピンオフ税制の対象となっていない点には留意が必要である。

3 制度の概要

(1) 概要

産業競争力強化法の事業再編計画の認定を令和5年4月1日から令和6年3月31日までの間に受けた法人が行う現物分配が認定株式分配(※)に該当する場合で、その認定株式分配が一定の要件を満たすときは、適格株式分配とみなされ、スピンオフを行う会社が完全子会社株式を株主に現物配当する際の株主に対する配当課税が対象外とされ、スピンオフを行う会社に対する完全子会社株式の譲渡損益課税が繰り延べられることとなる(措法68の2の2)。

(※) 認定株式分配とは、認定された事業再編計画に従って行う剰余金の配当で、配当財産が事業者の関係事業者の株式等であるものをいい、配当により関係事業者でなくなる(一定の資本関係を有しないこととなる)場合に限り、認定株式分配に該当することとされている(措法68の2の2、産競法2⑮⑯⑰、31①)。

※図表をクリックすると、別ページで拡大表示されます。

(経済産業省「令和5年度(2023年度)経済産業関係 税制改正について」11頁の図を筆者一部加工)

(2) 認定株式分配があった場合の現物分配法人の取扱い

① 株式の譲渡

認定株式分配により現物分配法人の株主に完全子法人株式の移転を行った場合には、完全子法人株式を現物分配法人の株主に帳簿価額で譲渡したものとされ、譲渡損益は生じない(法法62の5③、措法68の2の2)。

② 認定株式分配により減少する資本金等の額

現物分配法人の認定株式分配の直前の完全子法人株式の帳簿価額に相当する金額に交付する株式割合を乗じて計算した金額が、資本金等の額から減算される(措令39の34の3②、法令8①十六)。

③ 認定株式分配により減少する利益積立金額

認定株式分配が行われた場合には、利益積立金額は減少しない。

(3) 認定株式分配を行った場合の現物分配法人の株主の取扱い

① 完全子法人株式の取得価額

完全子法人株式の取得価額は、完全子法人株式対応帳簿価額(下記②参照)となる(法令119①八)。

② 完全子法人株式対応帳簿価額

完全子法人株式対応帳簿価額とは、下記算式で計算した金額をいう。

③ みなし配当

認定株式分配があった場合には、みなし配当は生じない。

④ 現物分配法人株式の譲渡損益

認定株式分配を行った場合には、現物分配法人の株主は、現物分配法人株式のうち、完全子法人株式に対応する部分の譲渡を行ったものとみなされる。

金銭等が交付されない(完全子法人株式のみ交付される)場合の譲渡損益の計算については、譲渡対価と譲渡原価が、いずれも完全子法人株式対応帳簿価額となり、譲渡損益は生じない(法法61の2⑧、法令119の8の2①)。

* * *

次回は、パーシャルスピンオフ税制の適用要件について解説する。

〔凡例〕

措法・・・租税特別措置法

措令・・・租税特別措置法施行令

措通・・・租税特別措置法関係通達

法法・・・法人税法

法令・・・法人税法施行令

法基通・・・法人税基本通達

産競法・・・産業競争力強化法

令5経済産業省告示50・・・令和5年3月30日経済産業省告示第50号

事業再編実施指針・・・事業再編の実施に関する指針

(例)措令39の34の3①一・・・租税特別措置法施行令第39条の34の3第1項第1号

(了)

次回は11/2に公開されます。