〈令和7年度税制改正〉

新リース会計基準に伴う

リース取引に係る所要の措置

【前編】

公認会計士・税理士 森 智幸

1 はじめに

企業会計基準第34号「リースに関する会計基準」(以下、「新リース会計基準」という)が、2024年9月13日に企業会計基準委員会から公表された。

本稿は、【前編】として新リース会計基準の概要と、令和7年度税制改正の概要を解説する。続く【後編】では、実務への影響や注意点などについて解説したい。

なお、本稿は私見を含むものであることをあらかじめお断りしておく。

2 新リース会計基準の概要

(1) 適用時期

まず、新リース会計基準の適用時期について確認しておくこととする。

新リース会計基準は、2027年4月1日以後開始する連結会計年度及び事業年度の期首から適用するとされている。ただし、2025年4月1日以後開始する連結会計年度及び事業年度の期首から本会計基準を早期適用することも可能である(基準58)。

(2) 適用会社

対象会社は、新リース会計基準を適用する上場企業、会計監査人設置会社、上場準備会社などである。非上場のいわゆる中小企業は、任意で新リース会計基準を適用する場合を除き、適用対象とはならない。

(3) 借手側の処理とその影響

新リース会計基準では、原則として、ファイナンス・リース、オペレーティング・リースを問わず、全てのリース取引においてリース開始日にリース負債と使用権資産を計上することとなった(基準33)。

その結果、ファイナンス・リースに関する会計処理に変更はないが、オペレーティング・リースについて旧基準と新基準で相違が発生することになる。具体的には、以下のとおりである。

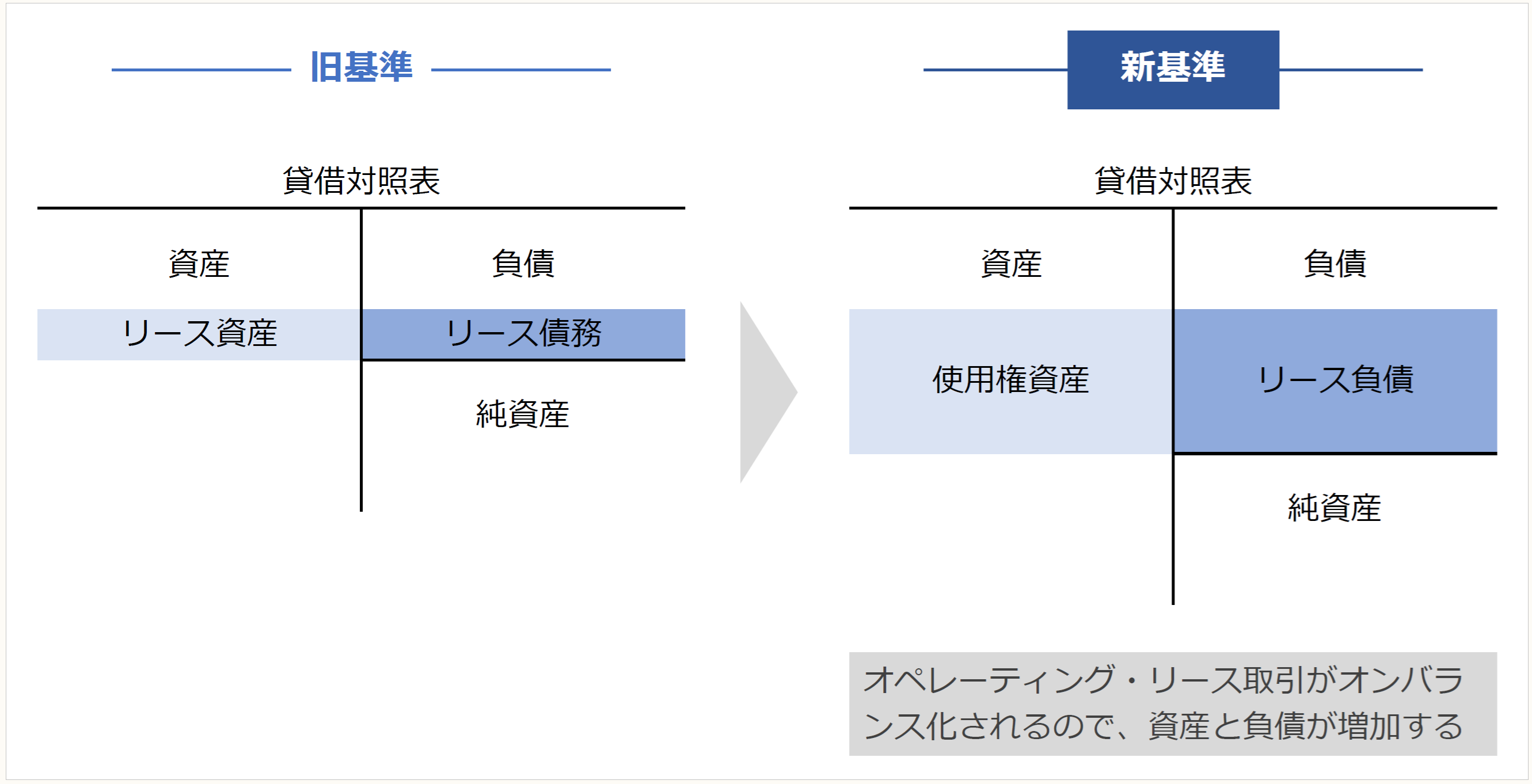

① 貸借対照表

オペレーティング・リース取引は、旧基準では、リース資産とリース負債を計上しなかったが、新基準では、原則として使用権資産とリース負債を計上することになる。そのため、オペレーティング・リース取引を行ってきた会社では資産と負債がこれまでよりも、その分、増額することになる

《図表1》

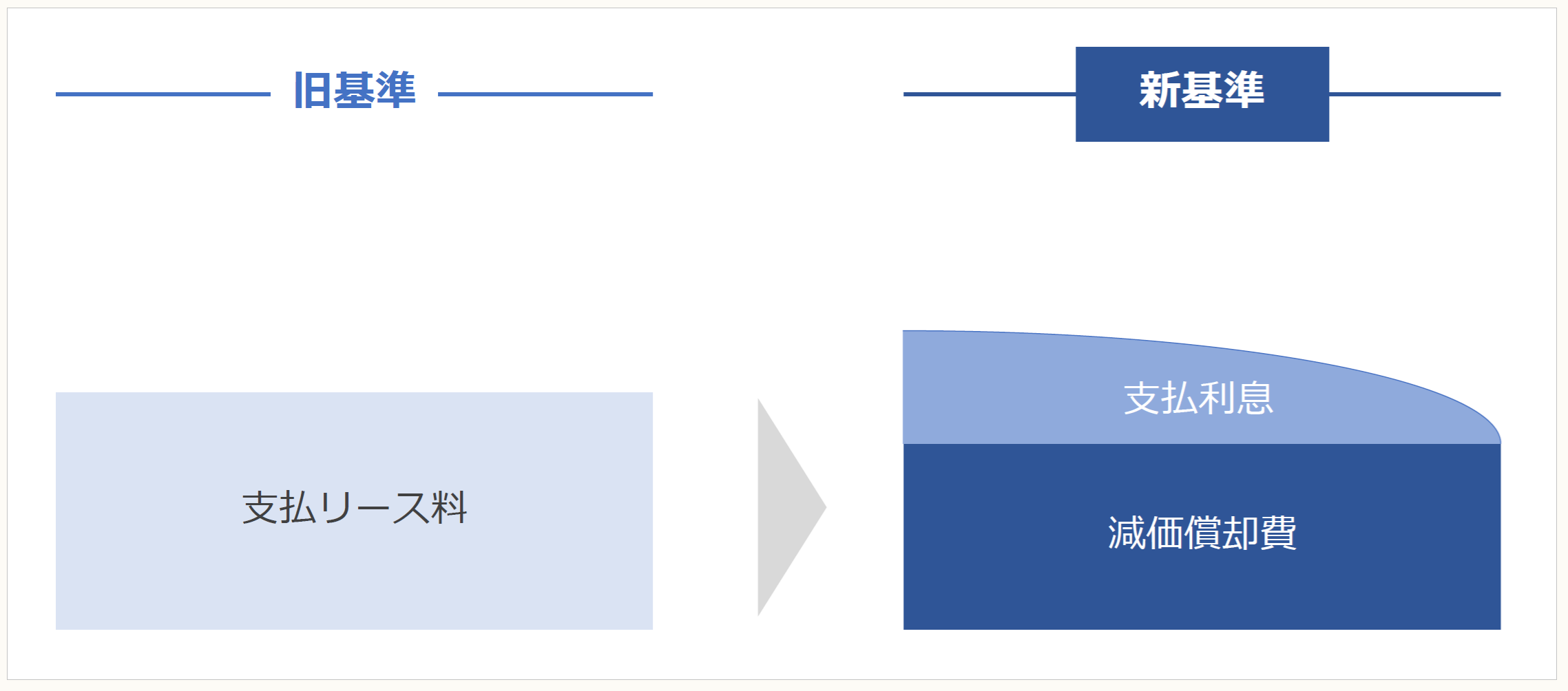

② 損益計算書

オペレーティング・リース取引は、旧基準では賃貸借処理とされていたため、支払リース料発生時に全額を費用計上していた。しかしながら、新基準では、原則として使用権資産とリース負債が計上されるため、使用権資産に係る減価償却費とリース負債に係る支払利息が計上される。

そのため、(イ)支払リース料と(ロ)減価償却費と支払利息の合計額との間に相違が発生することになる。

《図表2》

(4) 短期リース・少額リース

以上が、原則的な会計処理となるが、例外的に短期リースと少額リースについては、使用権資産とリース負債を計上しないことができる(適用指針20、22)。この点について詳しくは、【後編】で解説する。

(5) 貸手の処理とその影響

貸手については、区分については従来通り、まず、リースはファイナンス・リースとオペレーティング・リースに分類される(基準43)。また、ファイナンス・リースは、所有権移転ファイナンス・リースと所有権移転外ファイナンス・リースとに分類される(基準44)。

ファイナンス・リースについては、リース開始日に、通常の売買取引に係る方法に準じた会計処理により、所有権移転ファイナンス・リースについてはリース債権として、所有権移転外ファイナンス・リースについてはリース投資資産として計上する(基準45、46)。なお、リース料受取時に売上高と売上原価を計上する方法は廃止された。

一方、オペレーティング・リースについては、通常の賃貸借取引に係る方法に準じた会計処理を行うことになる(基準48)。

3 令和7年度税制改正の概要

(1) 法人税

法人税法においては、借手にかかるオペレーティング・リース取引についての取扱いが設けられた。

具体的には、内国法人が、オペレーティング・リース取引を行った場合において、そのオペレーティング・リース取引に係る契約をした事業年度以後の各事業年度においてその契約に基づき、その内国法人が支払うこととされている金額があるときは、その支払うこととされている金額のうち、その各事業年度において債務の確定した部分の金額は、その各事業年度の所得の金額の計算上、損金の額に算入するとされた(法法53)。

すなわち、各事業年度において債務が確定したオペレーティング・リース取引に係るリース料は、損金の額に算入するということである。

しかしながら、前述の通り、新リース会計基準ではオペレーティング・リースも従来の賃貸借取引が廃止され、原則として使用権資産とリース負債を計上することとなった。その結果、会計上の処理と法人税法上の処理に相違が発生することとなる。

なお、「その契約に基づき、その内国法人が支払うこととされている金額」については、その金額に含むものと含まないものが規定されている。

▷含むもの

・その資産の賃借のために要する費用の額又はその資産を事業の用に供するために直接要する費用の額

▷含まないもの

・売上原価、完成工事原価その他これらに準ずる原価の額

・固定資産の取得に要した金額とされるべき費用の額及び繰延資産となる費用の額

(2) 地方税

地方税については、借手にかかる事業税の付加価値割の課税標準の算定において、純支払賃借料の算定の方法における支払賃借料の範囲が明確化された。

具体的には、支払賃借料の対象となる土地又は家屋の賃借権からは、法人税法64条の2第3項に規定するリース取引、すなわちファイナンス・リース取引に係るものを除くとされた(地法72の17②)。

すなわち、支払賃借料のうち、ファイナンス・リース取引にかかる賃借料は除くことになる一方、オペレーティング・リース取引にかかる賃借料は、法人税法上、所得の計算において損金の額に算入される部分の金額について、その損金の額に算入される事業年度の支払賃借料とするということである(財務省「令和7年度税制改正の大綱」三4(地方税)(1)①(58頁))。

前述の通り、今回の新リース会計基準において、オペレーティング・リース取引も使用権資産とリース負債を計上することとなったため、会計上は、リース料支払時には、借方にはこれまでの賃借料ではなく、リース負債と支払利息が計上される。そのため、このままだとリース料相当額の費用が計上されない。

一方、法人税法では、前述の通り、債務が確定したオペレーティング・リース取引に係るリース料は、損金の額に算入することになった。そこで、地方税法72条の17第2項では、法人税法における損金算入額を支払賃借料とすることで、これまでと同様の処理とすることとしたものと考えられる。

(3) 消費税

消費税については、貸手について、リース譲渡に係る資産の譲渡等の時期の特例が廃止されたと同時に、経過措置が設けられ、令和7年(2025年)4月1日前にリース譲渡に該当する資産の譲渡等を行った事業者については、令和12年(2030年)3月31日以前に開始する事業年度について、延払基準の方法により資産の譲渡等の対価の額を計算することができるとされた。

また、令和7年(2025年)4月1日以後に開始する事業年度において延払基準の適用をやめた場合、賦払金の残金を10年均等で資産の譲渡等の対価の額とすることができるとされた(消法附則22)。

4 おわりに

今回は、新リース会計基準の概要と、法人税・地方税・消費税に係る改正の概要について確認した。大きな論点は、借手におけるオペレーティング・リース取引の会計処理の変更であろう。一方で、当該取引は、法人税法においては、引き続き賃貸借取引を継続することから、会計と税務に乖離が生じることになる。

このような会計と税務の実務への影響については、【後編】で解説する。【後編】では、事例を用いて具体的な解説を行うので、引き続きご覧いただけると幸いである。

〔凡例〕

・基準・・・リースに関する会計基準

・適用指針・・・リースに関する会計基準の適⽤指針

・法法・・・法人税法

・地法・・・地方税法

・消法附則・・・消費税法附則(令和7年3月31日法律第13号)

(例) 基準58・・・リースに関する会計基準58項

(了)

【後編】は5/29に公開します。