「特定の事業用資産の買換え特例(9号買換え)」

平成27年度改正のポイント

【第1回】

「延長・見直し後の要件をおさえる」

税理士 内山 隆一

▷はじめに

平成27年度税制改正により、租税特別措置法第37条第1項第九号《特定の事業用資産の買換えの場合の譲渡所得の課税の特例》及び同法第65条の7条第1項第九号《特定の資産の買換えの場合の課税の特例》における長期所有の土地等から国内にある土地、建物、機械装置等への買換え(いわゆる「9号買換え」)について、下記の事項の見直しを行った上、適用期限を平成29年3月31日まで2年3月延長することとされた。

◆ 改正内容 ◆

(1) 買換資産の範囲から、「機械装置」及び「コンテナ用の貨車」を除外

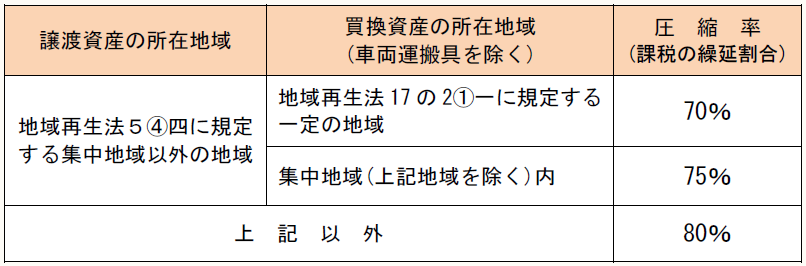

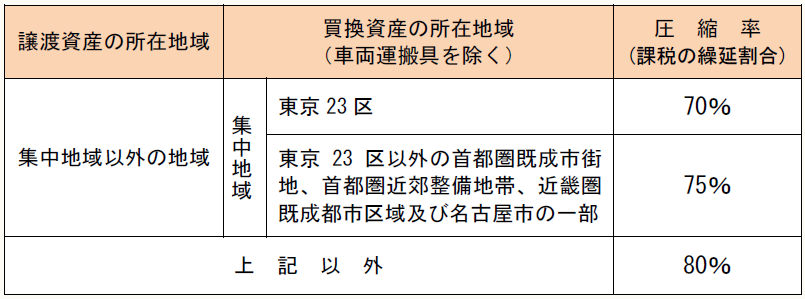

(2) 譲渡資産の所在地域と買換資産の所在地域に応じて圧縮率(課税の繰延割合)を下表のとおり引下げ

1 改正後の制度の概要(措置法65条の7①九)

法人(清算中の法人を除く)が、平成29年3月31日までに、下表に掲げる譲渡資産(棚卸資産を除く)を譲渡し、その譲渡日を含む事業年度において下表に掲げる買換資産を取得し、その取得日から1年以内に事業の用に供したとき又は供する見込みであるときは、その買換資産につき、圧縮限度額(注1)の範囲内で、一定の方法(注2)により経理したときに限り、その経理した金額相当額を、その事業年度の所得の金額の計算上、損金の額に算入する。

(注) 買換資産である土地等は、次に掲げる土地等で面積が300㎡以上のものに限られる。

(1) 事務所、工場、作業場、研究所、営業所、店舗、倉庫、住宅その他これらに類する施設(福利厚生施設を除く。以下「特定施設」という)の敷地の用に供されている土地等(その特定施設に係る事業の遂行上必要な駐車場の用に供されるものを含む)

(2) 駐車場の用に供される土地等(建物又は構築物の敷地の用に供されていないことについてやむを得ない事情があるものに限る)

(注1) 圧縮限度額

圧縮基礎取得価額(※1)×差益割合(※2)×80%

(※1) 買換資産の取得価額と譲渡資産の譲渡対価のいずれか低い金額

(※2)

![]()

(注2) 経理要件

(1) その帳簿価額を損金経理により減額する方法

(2) 圧縮限度額以下の金額を確定した決算において積立金として積み立てる方法

(3) 決算確定日までに剰余金の処分により積立金として積み立てる方法

2 圧縮限度額が「70%」又は「75%」となる地域(措置法65条の7⑭)

(1) 地域再生法5④四に規定する集中地域以外の地域(譲渡資産)

下記(2)及び(3)に掲げる地域以外の地域をいう。

(2) 地域再生法17の2①一に規定する一定の地域(買換資産⇒圧縮率70%)

下記(3)の集中地域のうち、特定業務施設の集積の程度が著しく高い地域として地域再生法施行令に定めるものをいい、東京23区が該当する。

(3) 集中地域(買換資産⇒圧縮率75%)

産業及び人工の過度の集中を防止する必要がある地域及びその周辺の地域であって地域再生法施行令で定めるものをいい、東京23区及び東京23区以外の首都圏既成市街地、首都圏近郊整備地帯、近畿圏既成都市区域及び名古屋市の一部が該当する(※)。

(※) 下記「参考」を参照。

〈 ま と め 〉

- 参 考 -

① 首都圏既成市街地

【東京都】

東京23区、武蔵野市、三鷹市の一部

【神奈川県】

横浜市の一部、川崎市の一部

【埼玉県】

川口市の一部

② 首都圏近郊整備地帯

【東京都】

八王子市、立川市、三鷹市の一部、青梅市、府中市、昭島市、調布市、町田市、小金井市、小平市、日野市、東村山市、国分寺市、国立市、福生市、狛江市、東大和市、 清瀬市、東久留米市、武蔵村山市、多摩市、稲城市、あきる野市、羽村市、西東京市、瑞穂町、日の出町

【神奈川県】

横浜市の一部、川崎市の一部、横須賀市、平塚市、鎌倉市、藤沢市、小田原市、茅ヶ崎市、逗子市、相模原市の一部、三浦市、秦野市、厚木市、大和市、伊勢原市、海老名市、座間市、南足柄市、綾瀬市、葉山町、寒川町、大磯町、二宮町、中井町、大井町、松田町、開成町、愛川町

【千葉県】

千葉市、市川市、船橋市、木更津市の一部、松戸市、野田市、成田市の一部、佐倉市、習志野市、柏市、市原市の一部、流山市、八千代市、我孫子市、鎌ケ谷市、君津市の一部、富津市の一部、浦安市、四街道市、袖ケ浦市の一部、印西市、白井市、富里市、酒々井町、印旛村(注1)、本埜村、栄町

(注1) 合併により印西市に変更(H22.3/23~)。

【埼玉県】

川越市、熊谷市の一部、川口市の一部、行田市、所沢市、飯能市の一部、加須市、東松山市、春日部市、狭山市、羽生市、鴻巣市、上尾市、草加市、越谷市、蕨市、戸田市、入間市、鳩ヶ谷市(注2)、朝霞市、志木市、和光市、新座市、桶川市、久喜市、北本市、八潮市、富士見市、三郷市、蓮田市、坂戸市、幸手市、鶴ヶ島市、日高市、吉川市、さいたま市、ふじみ野市、伊奈町、三芳町、毛呂山町、越生町、滑川町、嵐山町、川島町、吉見町、鳩山町、宮代町、白岡町、杉戸町、松伏町

(注2) 合併により川口市に変更(H23.10/

【茨城県】

龍ケ崎市、取手市、牛久市、守谷市、坂東市、常総市の一部、つくばみらい市、五霞町、境町、利根町

〔追記:2015/6/23〕

上記(注1)(注2)について、市町村合併情報の漏れにより表記ミスがありました。お詫びの上、訂正させていただきます。

③ 近畿圏既成都市区域

【京都府】

京都市の一部

【大阪府】

大阪市、守口市の一部、東大阪市の一部、堺市の一部

【兵庫県】

神戸市の一部、尼崎市の一部、西宮市の一部、芦屋市の一部

〔凡例〕

地域再生法5④四・・・地域再生法5条4項4号

(了)

※次回は5/14(本誌No.119)に掲載されます。