〔平成30年度税制改正で創設された〕

コネクテッド・インダストリーズ税制(IoT税制)のポイント

【第1回】

「制度創設の背景と概要」

税理士・公認会計士 新名 貴則

平成30年度税制改正において、「革新的情報産業活用設備を取得した場合の特別償却又は法人税額の特別控除制度」(いわゆる「コネクテッド・インダストリーズ税制(IoT税制)」)(措法42の12の6)が創設された。本連載では、当該税制の概要や手続等について解説する。

【第1回】では当該税制が創設された背景と、税制の概要について解説する。

1 制度創設の背景

近年のIoT(Internet of Things:様々なモノがインターネットに接続され、情報交換することにより相互に制御する仕組み)の発達により、データの流通が劇的に増加している。このような状況において、日本の製造現場等に蓄積されている膨大なデータを活用することが、日本の成長のカギとなっている。

そこで、データの収集・活用等を行う民間事業者を支援する措置を講じて、産業競争力の強化や社会問題の解決に向けたデータの利活用を促進するため、生産性向上特別措置法が平成30年6月6日に施行された。

税務面においては、革新的データ産業活用計画の認定を受けた事業者が、当該計画に必要なシステム等の導入を行った際の減税措置が創設されている。

2 税制の概要

① 概要

生産性向上特別措置法に規定する「認定革新的データ産業活用事業者」である青色申告事業者が、認定革新的データ産業活用計画に基づいて、指定期間内に一定の設備(革新的情報産業活用設備)への投資を行う場合に、30%の特別償却又は3%(一定の賃上げを伴う場合は5%)の税額控除を認める制度である。

② 適用要件

当該税制を適用するためには、具体的には次の要件を満たすことが必要となる。

〇対象事業者

要件:下記のいずれにも該当する事業者

・青色申告書を提出している事業者(業種や資本額による制限なし)

・認定革新的データ産業活用事業者(「生産性向上特別措置法」における革新的データ産業活用計画の認定を受けた事業者)

〇対象資産

要件:下記の「革新的情報産業活用設備」(※)

・認定革新的データ産業活用計画に従って取得等するソフトウェア(産業試験研究用のものを除く)

・上記ソフトウェアとともに取得等した機械装置又は器具備品で、認定革新的データ産業活用計画に記載されているもの

・上記の設備の合計額が5,000万円以上であることが必要

・中古品や貸付用のものは対象外

〇対象期間

要件:生産性向上特別措置法の施行日(平成30年6月6日)から平成33年3月31日までの間に対象資産を取得等し、事業供用した場合に適用

(※) 具体例:データ収集機器(センサー等)、データ分析により自動化するロボット・工作機械、データ連携・分析に必要なシステム(サーバ、AI、ソフトウェア等)、サイバーセキュリティ対策製品など

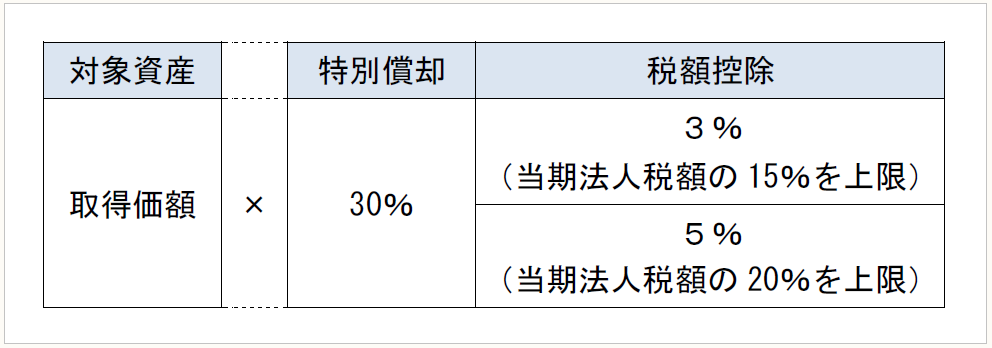

③ 税制措置の内容

対象資産を事業供用した事業年度において、30%の特別償却又は3%(ないし5%)の税額控除を選択適用できる。

◆特別償却

特別償却限度額 = 革新的情報産業活用設備の取得価額 × 30%

◆税額控除

税額控除限度額 = 革新的情報産業活用設備の取得価額 × 3%又は5%(※)

(※) 次の通り3%以上の賃上げを行った場合、控除率は5%が適用される。

適用年度の継続雇用者の給与総額 ≧ 前期の継続雇用者の給与総額 × 103%

ただし、次のいずれにも該当しない大企業等については、税額控除の規定は適用されない。

・当事業年度の所得 ≦ 前事業年度の所得

・当事業年度の継続雇用者の給与総額 > 前事業年度の継続雇用者の給与総額

・当事業年度の国内設備投資額 > 当事業年度の償却費総額×10%

④ 申告手続

本制度における特別償却の適用を受けるためには、確定申告書等に革新的情報産業活用設備の償却限度額の計算に関する明細書を添付する必要がある。

また本制度における税額控除の適用を受けるためには、確定申告書等に控除の対象となる革新的情報産業活用設備の取得価額、控除を受ける金額及びその金額の計算に関する明細書を添付する必要がある。

(了)

次回は、9/6に掲載されます。