《速報解説》

減価償却方法の見直しに係る

改正法人税法施行令第48条の2を確認

~新法令は平成28年4月1日以後終了事業年度から適用

Profession Journal編集部

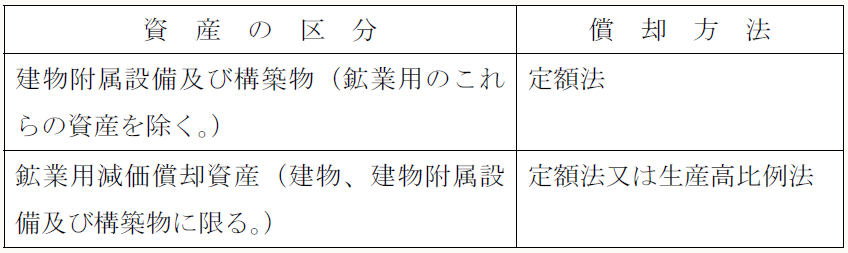

既報のとおり平成28年度税制改正では減価償却方法の見直しが行われ、平成28年4月1日取得分から、下表の通り建物附属設備及び構築物については定率法が廃止され定額法一本とされた。また鉱業用減価償却資産についても定率法が廃止され定額法又は生産高比例法のみとされている。

(※) 平成28年度税制改正の大綱(財務省ホームページ)より

減価償却資産の償却方法については法人税法施行令に規定されており改正法案ではその内容を確認することができなかったが、3月31日公布の「法人税法施行令等の一部を改正する政令」でその規定が明らかとなった。

以下では特に大きく改正された法人税法施行令第48の2第1項の規定振りを確認したい。

(※) 平成19年3月31日以前取得分の償却方法を定めた第48条は改正されていない。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。