〈ツボを押さえて理解する〉

仕訳のいらない会計基準

【第1回】

「会計基準の世界にようこそ」

公認会計士・税理士

荻窪 輝明

◆第1章:さあ、会計基準の世界に飛び込もう!◆

◆会計基準はムズカシイ

新聞を読むときやニュースを聞いている時に飛び込んでくる、たとえば「四半期」、「連結」、「減損」、「繰延税金資産」、「のれん」などなどの言葉、これらは会計基準と呼ばれる、会計のルールの中で登場する言葉たちです。

その多くは、上場会社を中心に使われていて、簿記や会計を学んだことがあっても、「実は詳しく知らない」、「実務で使ったことがない」という方が多いものです。もしかすると、会計はよく知らないけれど、新聞やニュースでよく見聞きする言葉なので意味くらいは理解したいと思っている、という方が案外多いかもしれません。

本来会計は、「知りたい」、「学びたい」と思う全ての方に開かれたものであってよいはずですが、会計基準そのものをいちから理解することは容易ではありません。なぜかというと、そもそも会計基準は、職業で会計に携わる人が実務で使うことを想定しているので、会計基準を読んで理解できる知識や経験があることが前提となっています。わたしたち実務家でさえ、理解や解釈に苦しむ難解な会計基準が存在するのも事実です。

さらに、一つ一つの会計基準には、法律の条文と同じように特に強弱が付けられているわけではないので、「ここがポイント!」、「ここはマニアックだから知らなくても大丈夫」などとは書かれていません。ですから、いったいどこがこの会計基準のポイントで、何を知っていれば全体像や大事なところが理解できているといえるのか、判断が難しいのです。

そして、「仕訳」です。会計基準は公表される会社の決算や財務諸表を通して活かされるものですので、多くは会計処理を伴います。仕訳は会計処理の答えになる型なので、早く答えを探したいときは、つい会計基準の言わんとすることをほったらかしにして、仕訳を求めにいってしまいます。実はこのタイプの方はとても多いのです。

会計基準が何を意図していて、なぜその処理になるのか、会計基準設定の趣旨や背景といったことを知らなくても、会計基準に則った仕訳さえ知っていれば、何となく答えが合ってしまいます。これが悪いとは言わないのですが、答えありきとなってしまうため、会計基準に対する理解にはなかなか結びつきません。

「会計基準」という言葉自体は新聞やニュースなどで見聞きするので、わたしたちにとって近い存在のように思いますが、理解するとなるとムズカシイ、そもそも理解せずに使っている方も多いものなのです。

◆会計基準の理解に仕訳はいらない

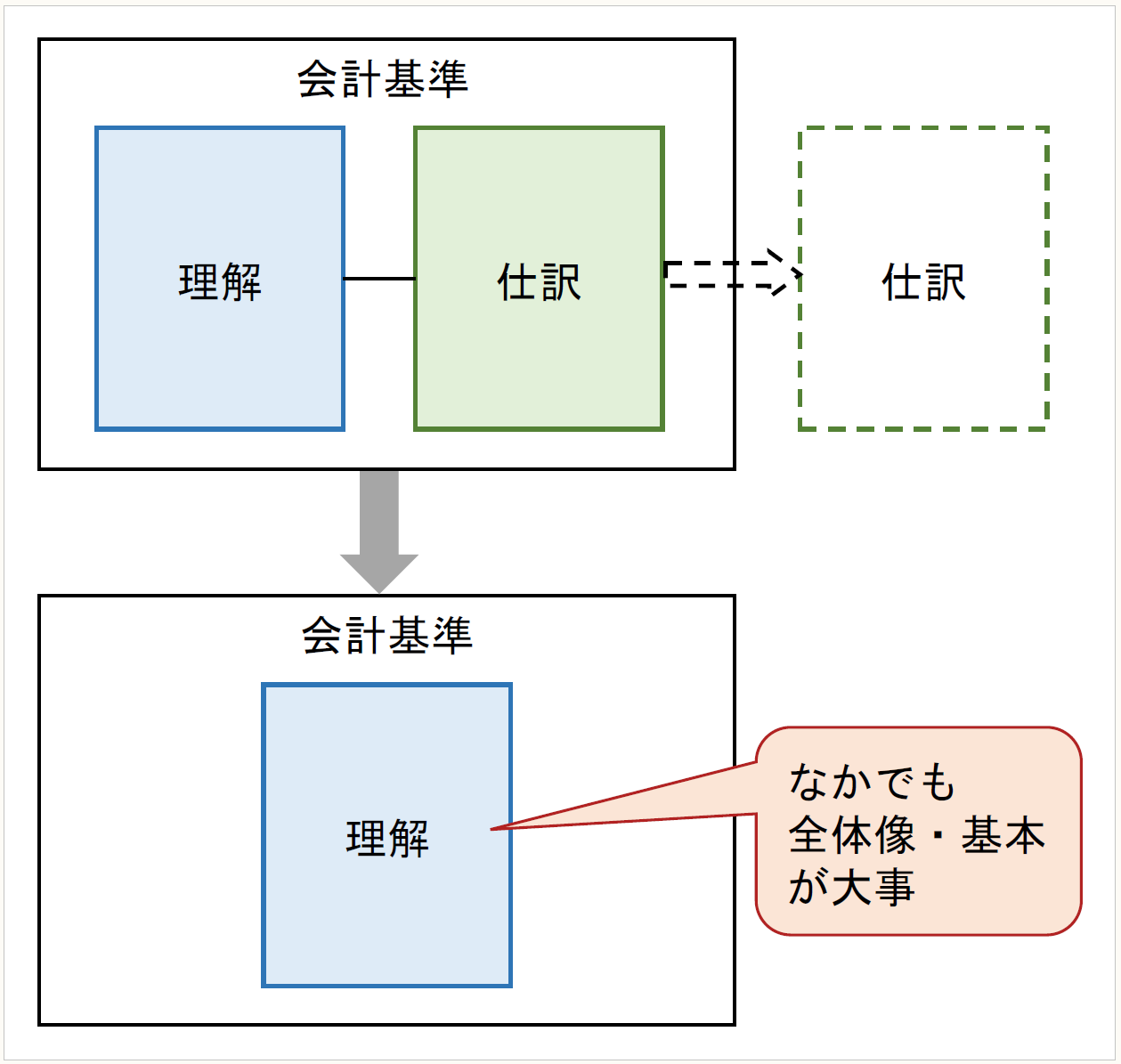

「“仕訳”を使わないで、主な会計基準のツボを理解する」、これが本連載の目指したいところです。

会計基準の理解と仕訳(会計処理)はどちらも大切ですが、まずは「理解なくして処理はなし」が基本です。新聞やニュースで見聞きする言葉の意味を知るための理解だけで十分な方々の場合には、そもそも会計処理を知る必要性はないため、簿記の知識や仕訳という仕組みすら知る必要性も薄いでしょう。ならば、いっそのこと、「会計基準から仕訳を切り離して理解することに重点を置く」というのが本連載の持つ大きな特徴です。

さらに、一つ一つの会計基準の中でも大事なところに絞った方が、特にはじめて会計基準の世界に足を踏み入れる方々にとっては、わかりやすいはずです。思い切って、難解な部分、細かいところは置いておき、まずは全体像をつかむことを優先に、核となるところ、誰もが理解しておきたいところを中心に解説する連載を目指します(より専門的な内容や詳細な解説については、会計基準の原文そのものや、他の専門解説にゆだねることにしましょう)。

「“仕訳”を使わないで、主な会計基準のツボを理解する」ことを目指したいのには、このようなワケがあるのです。さあ、みなさんも会計基準の世界に飛び込みましょう!

◆会計基準はレア情報

会計基準のスタート地点に立つ前に、まずは、会計基準のない世界のお話をします。実は、会計実務の世界では、会計基準の理解や知識が必要とされる機会はそうそうありません。前述した「会計基準はムズカシイ」の中で触れたように、会計基準は“上場会社を中心に使われて“いるものだからです。規模に限らず会社では、基本的に会計基準それ自体は使っています。ですが、適用する会計基準の数はとても限定的で、しかも、会社は使っている自覚すらないということがほとんどです。

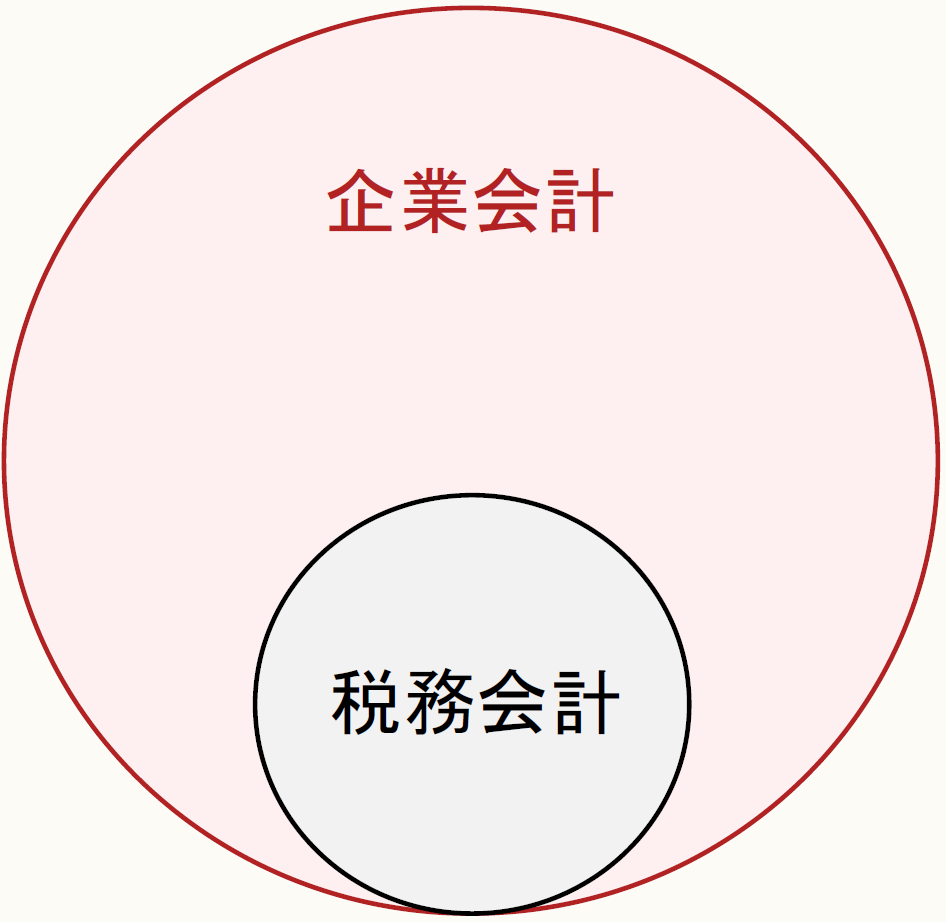

それは、多くの会社がいわゆる“税務会計”というものによっているからです。本連載では、この仕組みについて詳しく触れませんが、会計で求める利益を基準にして法人税の所得を算出することが関係しています。会社は、会計を用い決算を行いますが、多くの会社にとって決算の主な目的は、その先にある法人税額を出すことにあります。ですから、会計を用いる決算や、決算結果を集約する決算書(決算報告書)は、法人税の計算を行うために必要な限りにおいて作成するもの、というのが実務の慣行となっています。

これに対して、数ある会計基準を全面的に適用することを“企業会計”と呼んでいます。範囲でいうと、「企業会計 > 税務会計」という関係性です。

企業会計は、税務会計のみでは満たされない目的を果たすためにあります。大げさにいうと、会社の状態や成果をよりリアルに伝えるためです。「時価」、「含み損益」、「回収できそうな額」に「発生しそうな額」、「グループの成果」に「3ヶ月間の成果」など、各社の置かれている状況をできるだけ詳細に伝えるのが企業会計の役割であり、そのためのルールとして、たくさんの会計基準が用意されています。

上場会社など、多くの人が関心を持ち時には世界からも注目されるような会社では、法人税の計算に必要な範囲に限った決算書では満足されず、会社の状況がよりリアルに反映されるように、会計基準に則ったより充実した情報提供が求められています。企業会計を適用する会社の数は税務会計のそれと比べると圧倒的に少なく、基本的に企業会計を適用することが制度上で求められているなどの、ごく一部の会社に限られます。ちなみに、管理会計に対する「財務会計」、あるいは「制度会計」といった別の名称が企業会計と同様の意味で使われることもあります。

これから皆さんが会計基準を一つ一つ知るということは、限られた適用会社の、しかしながら、新聞やニュースで見聞きするような有名な会社では確実に使われている、知る人ぞ知るレア情報を得るようなものなのです。

* * *

一つ一つの会計基準の内容は第2章(第7回)以降で解説するとして、それまでもう少し第1章にお付き合いください。次回は、会計基準の世界を俯瞰しましょう。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。