〈もうすぐ適用開始〉

令和6年1月から適用される

加算税の加重措置

【第1回】

「これまでのインセンティブ措置の傾向と帳簿不提出に係る加重措置」

公認会計士・税理士 大橋 誠一

はじめに

加算税は、申告納税制度の定着と発展を図るため、申告義務が適切に履行されない場合に課されるものであり、一種の行政制裁的な性格を有するものとされている。

昨今の加算税に係る税制改正の特徴として、インセンティブとしての効果がより表れるように、誠実に申告義務を履行しようとしている者については軽減を、相対的に悪質と認めるものについては加重をそれぞれ志向するという傾向にある。

本稿では、令和6年1月から適用されることが法定されている令和4年度及び令和5年度の税制改正における加算税の加重措置を中心に、最近の加算税に係る税制改正の概要と特徴を確認することにしたい。

* * *

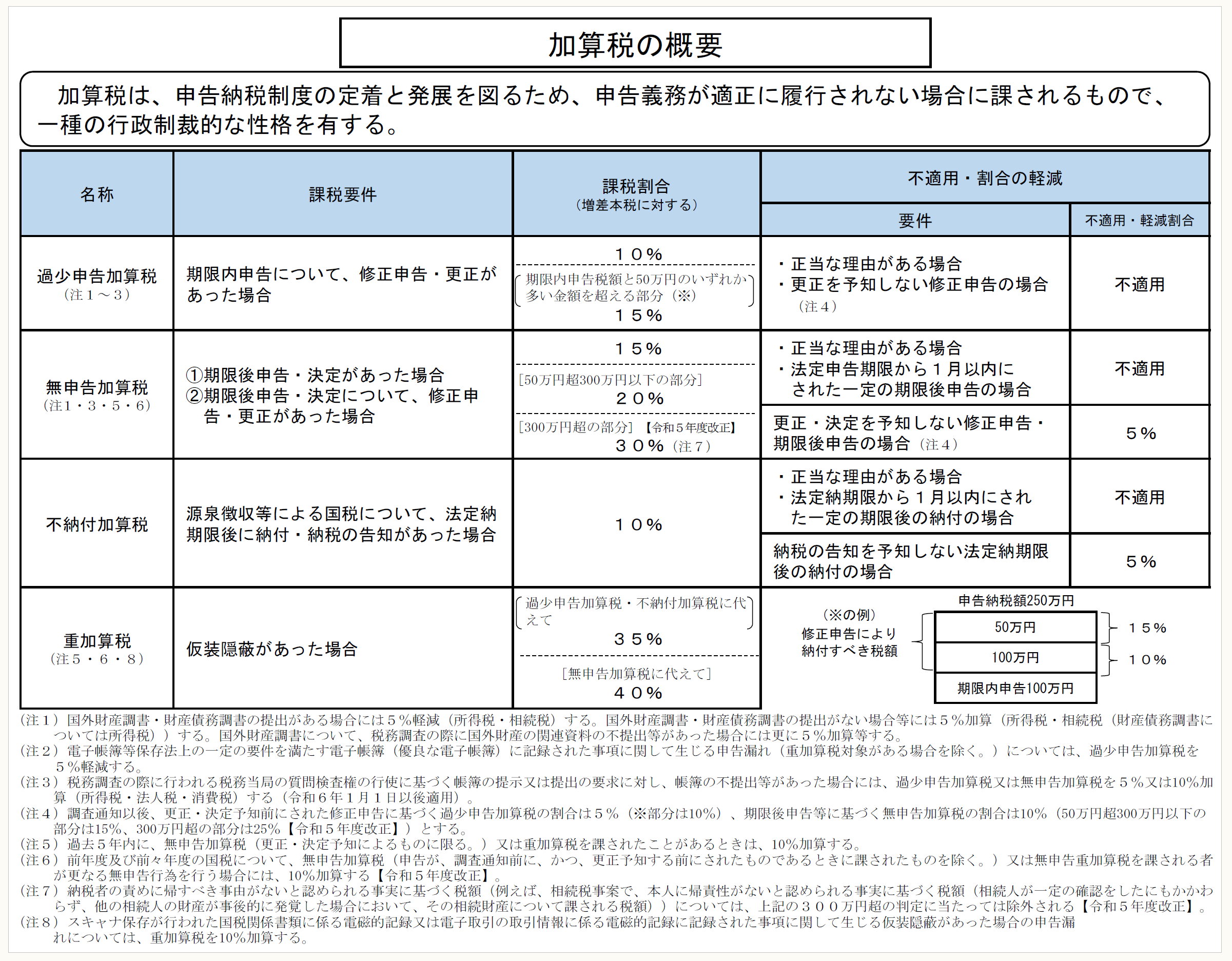

1 加算税の概要

※画像をクリックすると、別ページでPDFが開きます。

(出典:財務省ホームページ「納税環境整備に関する基本的な資料」の「加算税の概要」)

上記の図表の(注)が最近の税制改正において増加しているインセンティブ措置である。

2 加算税に係る最近の税制改正の概要

(1) 国外財産調書制度の創設

国外財産の捕捉を進めるために、平成24年度税制改正において国外財産調書制度が創設されるとともに、提出期限までに提出された調書に記載のある国外財産に係る申告漏れの場合には5%軽減、そうでない場合には5%加重の措置が設けられた。

(2) 財産債務調書制度の創設

これまでの「財産債務明細書」の提出率が芳しくなかったことから、平成27年度税制改正において財産債務調書制度が創設されるとともに、上記(1)に類似したインセンティブ措置が設けられた。

(3) 調査通知以後・更正決定予知前の段階における区別

税務調査の過程でいきなり多額の修正申告又は期限後申告を行うことにより加算税の賦課を回避する事例が散見されていたことから、平成28年度税制改正において調査通知以後・更正決定予知前の段階を区別することにより、従前よりも5%ずつ加重する措置が設けられた。

(4) 繰り返しの無申告・仮装隠ぺいに対応した加重措置

加算税の税率は無申告・仮装隠ぺいの回数にかかわらず一律であり、納税者がこれらを繰り返す事例がみられたことから、行政制裁としての牽制効果を高めるため、平成28年度税制改正において、過去5年以内に無申告加算税又は重加算税を課せられた者が再び無申告等を行った場合には、10%加重する措置が設けられた。

(5) 国外財産に係る書類を提出しない場合の加重措置

国外財産は、把握に時間的・物理的な制約が加わり、更正決定の期間制限により捕捉に制約が生じるといった特徴があることから、より納税者による自主的な資料の提出を促すために、令和2年度税制改正において、国外財産に係る資料を所要の日数までに提出しない場合には、従来の上記(1)の5%加重を更に5%加重する措置が設けられた。

(6) 電子帳簿保存法に関係する加重措置

令和3年度税制改正において、優良な電子帳簿の水準における帳簿保存を普及するために、優良な電子帳簿に記録された事項に関して生じた申告漏れについて過少申告加算税を5%軽減するとともに、痕跡が残りにくいことが特徴のスキャナ保存が行われた電磁的記録に記載された事項に関して仮装隠ぺいがあった場合に重加算税を10%加重する措置が設けられた。

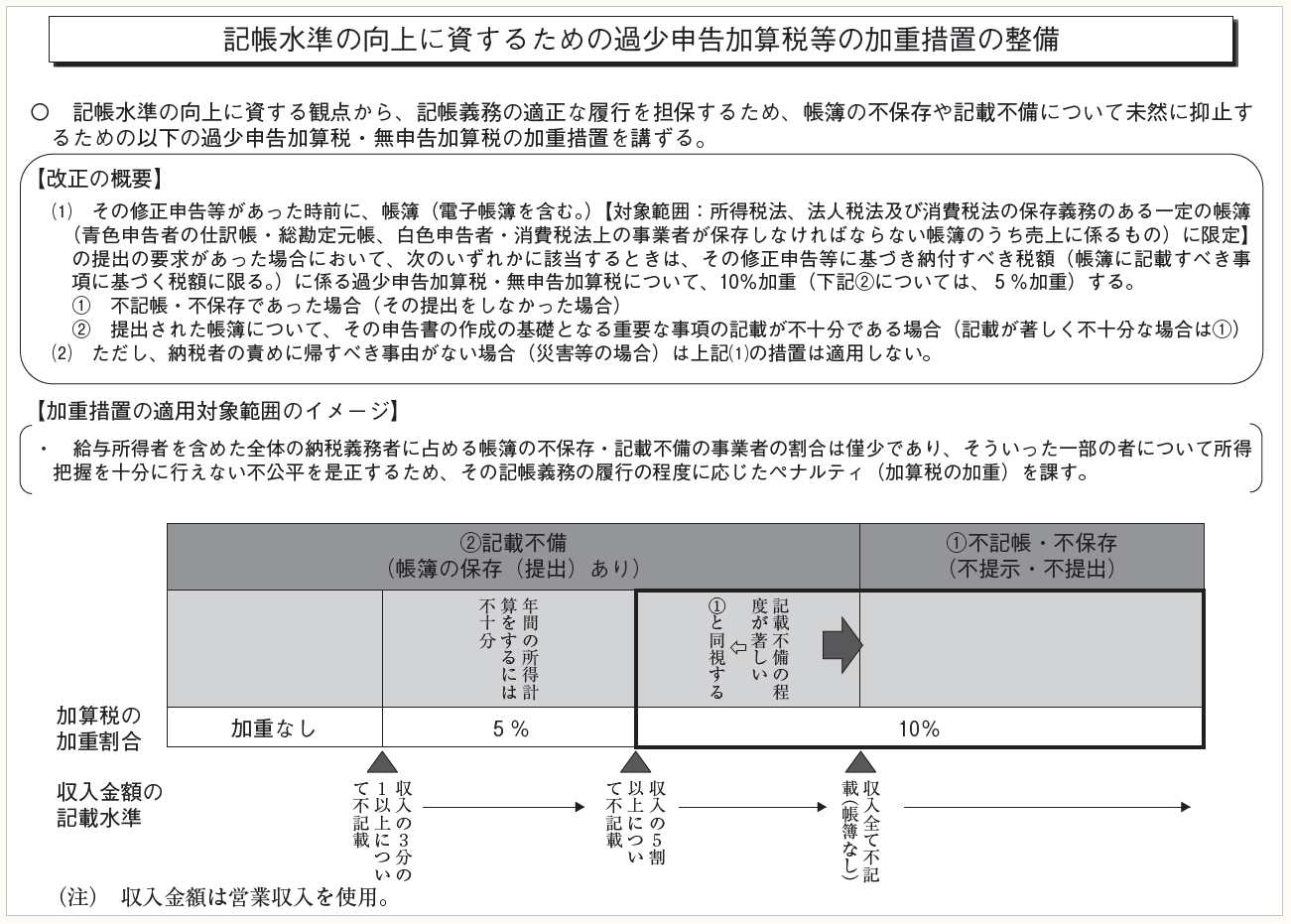

3 記帳水準の向上に資するための過少申告加算税等の加重措置

(1) 加重措置創設の議論

納税者が信頼性のある記帳をしない場合には、 その取引実態を確認するための反面調査等の追加的な対応が税務調査において必要となる。

また、記帳や帳簿保存義務を果たさなくても、その記帳や帳簿保存が不十分であることのみでは仮装隠ぺいの事実に該当しないことから重加算税の賦課が困難となる場合があり、記帳義務不履行に対する経済的な不利益が少ないことが記帳の動機付けを乏しくさせているという問題が国税当局において問題視されていた。

(2) 加重措置の概要

納税者が調査担当職員から帳簿の提出を求められたにもかかわらず、収入金額(売上)について以下に該当するときには、過少申告加算税又は無申告加算税を10%加重する。

① 不記帳又は不保存であった場合

② 記載不備の程度が著しく①と同視し得る場合(具体的には収入金額の5割以上について不記載の場合)

なお、収入金額の3分の1以上(5割未満)について不記載であった場合には、加重措置は5%となる。

※画像をクリックすると、別ページでPDFが開きます。

(出典:財務省ホームページ「令和4年度税制改正の解説」の「国税通則法等の改正」762頁)

(3) 収入金額(売上)を基準とした趣旨とその具体的な範囲

例えば、所得については、日々の記帳段階ではその具体的な額を予見することが困難である(決算段階になって初めて把握できる)ことから基準に採用されなかった。

また、経費については、通常は税額を圧縮するものであることから収入に比して事業者の自主的な記帳が期待できるほか、その計上にあたっては、減価償却費の計算や資本的支出に該当するかどうかの判断など、一定水準以上の税・会計の知識が必要となる点などを踏まえつつ、税務当局における税務調査の執行可能性にも配意して基準に採用されなかった。

そこで、本措置の適用要件である上記(2)の①又は②に掲げる場合に該当するかどうかの判断にあたっては、売上を用いることとなった。

なお、 事業者ごとの会計リテラシーの違い等に配慮する観点から、売上に含まれない収入金額(損益計算書上の営業外収益、特別損益に係る収入等の営業に直接関係のないもの)については、対象外とされている。

また、本措置は「帳簿に記載すべき事項等」であることが前提とされており、例えば、消費税法上の事業者が保存しなければならないこととされる帳簿については、その帳簿に記載すべき事項に含まれない国外売上(不課税取引)は含まれないことになる。

(4) 適用時期

令和6年1月1日以後に法定申告期限等が到来する国税について適用される。

したがって、例えば、通常、所得税については令和5年分から、法人税については10月決算法人の場合には令和5年10月決算期分から、それぞれ適用される場面が生じ得ることになる。

なお、収入金額(売上)についての不記載・不記帳を課税要件とするため、所得税、法人税の他に、課税売上を扱う事業者の消費税も対象になると考えられる。

(了)

次回は11/30に掲載予定です。