年金制度をめぐる

最新の法改正と留意点

【第1回】

「第3号被保険者不整合期間の対応(その1)」

~不整合期間の特定期間化~

特定社会保険労務士 佐竹 康男

はじめに(改正の背景)

国民年金の年金記録において、実態は第1号被保険者であったにもかかわらず、第3号被保険者のままとなっている記録(以下「不整合記録」といい、その記録に関する期間を「不整合期間」という)の問題への対応策として、不整合期間に係る特例等を定めた「公的年金制度の健全性及び信頼性の確保のための厚生年金保険法等の一部を改正する法律」(平成25年法律第63号)が、平成25年6月26日に公布され、平成25年7月1日から施行されている。

〈記録訂正前〉

〈記録訂正後〉

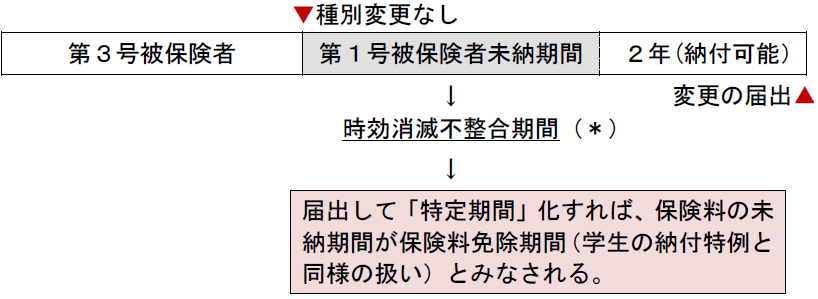

(*) 「時効消滅不整合期間」とは、不整合記録の訂正がなされたときに保険料を徴収する権利が既に時効によって消滅している期間をいう。

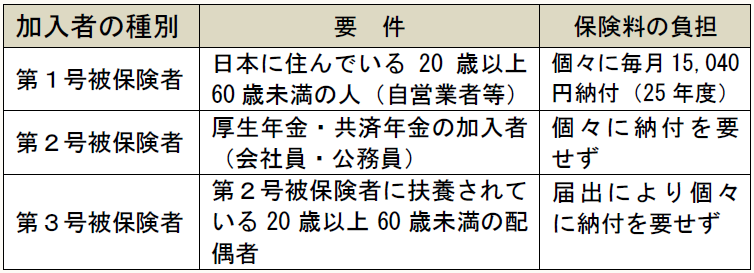

1 第3号被保険者とその認定

第3号被保険者とは、第2号被保険者の配偶者であって、主として第2号被保険者の収入により生計を維持するもの(第2号被保険者であるものを除く。「被扶養配偶者」という)のうち20歳以上60歳未満の人をいう(下図参照)。

その認定は日本年金機構によって行われるが、具体的には、年収が130万円未満であることなど、健康保険の被扶養者(配偶者)と同様の認定基準が定められている。

2 種別変更漏れ

(1) 種別変更届漏れ

国民年金の種別(第1号被保険者、第2号被保険者及び第3号被保険者)に変更があった場合には、種別変更届が必要になる。例えば、サラリ-マンの夫が退職して自営業者になった場合は、夫は2号から1号へ、妻は3号から1号への種別変更届が必要になる。

ところが、この種別の変更の届出をせず、3号のまま記録されている人が数十万人いると言われている。

◎届出漏れの具体例◎

〈法定どおりの取扱い〉

〈問題となっているケ-ス〉

種別変更の届出が行われていないと、夫の転職後も妻は第3号被保険者のままになってしまう。

3 対応策

〈不整合期間対応のスケジュ-ル〉

時効消滅不整合期間:第1号被保険者としての保険料未納期間

![]()

「特定期間該当届」を提出すれば特定期間(*)になる。

●特定期間化できるのは、昭和61年4月から平成25年6月までの期間

●届出は施行日以後いつでも可能

(*) 年金の受給資格期間には反映されるが、年金額には反映されない。学生の納付特例と同等の扱い。

![]()

特定期間は保険料の特例追納ができる(平成27年4月から3年間)。

(1) 時効消滅不整合期間の届出(特定期間該当届)

被保険者又は被保険者であった者は、第3号被保険者とされていた被保険者期間(平成25年6月以前の保険料納付済期間に限る)のうち時効消滅不整合期間について、厚生労働大臣に届出(以下「特定期間該当届」という)することができることとなった。

特定期間該当届は、年金事務所に提出する。提出期限は設けられておらず、届出を行い時効消滅不整合期間が特定期間とされたときは、年金機構から「時効消滅不整合期間に係る特定期間該当届受理通知書」が送られる。

(2) 特定期間及びその効果

届出が行われた時効消滅不整合期間は特定期間となり、その届出が行われた日以後、年金額には反映しないが、年金の受給資格要件や保険料納付要件を判定する場合に、保険料免除期間(学生納付特例の期間)と同等のものとして取り扱われる期間とみなされる。

(3) 特定保険料の納付

特定期間は年金額には反映されないため、被保険者又は被保険者であった者は、厚生労働大臣の承認を受け、特定期間について保険料を特例追納することができる。

(4) 特例追納が可能となる期間

特例追納が可能な期間は、平成27年4月1日から平成30年3月31日までの3年間となる。なお、特例追納の申込書の提出は、平成27年2月1日から行うことができる。

(5) 特例追納の対象期間

特例追納の対象期間は、それぞれ次に掲げる期間となる。

(ア) 特例追納する時点で60歳未満の者:承認があった月前10年以内の期間

(イ) 特例追納する時点で60歳以上の者:50歳以上60歳未満であった期間

(6) 特定保険料の額

特定保険料の額は、それぞれ次に掲げる額となる。

また、特例追納は、先に経過した月から順次行うこととされている。

(ア) 承認があった月前10年以内の期間:各月の保険料に相当する額に政令で定める額を加算した額

(イ) 承認があった月前10年を超える期間:(ア)の額のうち最も高い額

(7) 特例追納の効果

特例追納が行われたときは、特例追納が行われた日に、特例追納した月の保険料が納付されたものとみなされる。

(8) 後納制度との関係

平成24年10月1日から平成27年9月30日までの間、被保険者等については「後納制度」(*)を利用することができる。

特例追納の対象期間と後納制度の対象期間が重なる場合には、当該期間の保険料を納付するにあたり、後納制度を利用することとされている。

(*) 国民年金の保険料を遡って支払う場合は、2年より前の期間は時効により、納付することができなかったが、平成24年10月より3年間に限って、納付可能な期間が2年から10年に延長された制度。

(了)

「年金制度をめぐる最新の法改正と留意点」は、隔週の掲載となります。