提出前に確認したい

「国外財産調書制度」のポイントQ&A

【第1回】

「調書の提出対象者」

公認会計士・税理士

前原 啓二

はじめに

居住者は、その年の12月31日においてその価額の合計額が5,000万円を超える国外財産を有する場合には、国外財産調書を、その年の翌年の3月15日までに所定の税務署へ提出しなければならないこととされた(調書法5①)。

この制度は、平成26年1月1日以後に提出すべき国外財産調書について適用される(平24改正法附則59)。つまり、平成25年12月31日現在の国外財産を国外財産調書に記載し、平成26年3月15日までに提出する平成25年分から適用開始となる。

つまり、今回がこの制度の最初の適用年となることから、本連載では、この「国外財産調書制度」について、調書の提出前に改めて注意すべき事項をQ&A形式で紹介することとしたい。

Q

国外財産調書の提出の対象者とは、どのような者ですか。所得税法上の『居住者』と同じですか。また、所得税の課税所得の範囲がどのような者ですか。

A

(1) 国外財産調書の提出の対象者

国外財産調書の提出の対象者は、次の①②いずれも満たす者である(調書法5①)。

① 国外送金等調書法において国外財産調書提出の対象とする「居住者」

② その年の12月31日においてその価額の合計額が5,000万円を超える国外財産を有する者

ただし、上記①②のいずれも満たす者であっても、その年の翌年3月15日までの間に当該国外財産調書を提出しないで死亡し、又は出国をしたときは、提出する必要はない(調書法5①但書)。

ここでの「出国」とは、居住者については、納税管理人(通法117②)の届出をしないで国内に住所及び居所を有しないこととなることをいう(所法2①四十二)。

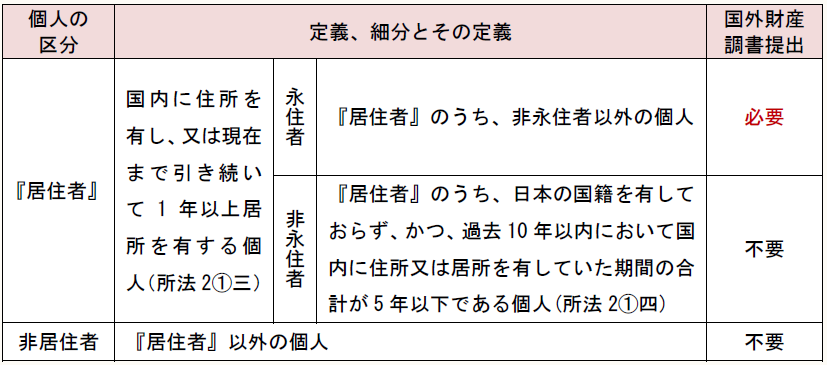

(2) 所得税法上の個人の区分における『居住者』

所得税法では、個人を居住者と非居住者に区分し、さらに居住者を非永住者と非永住者以外の居住者(ここでは「永住者」とする)に細分して、次のようにそれぞれを定義している。

(3) 国外財産調書提出対象の「居住者」とは

国外財産調書提出対象の「居住者」とは、所得税法第2条第1項第3号に規定する『居住者』(国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人。以下「所得税法上の『居住者』」とする)をいい、同項第4号に規定する非永住者(所得税法上の『居住者』のうち、日本の国籍を有しておらず、かつ、過去10年以内において国内に住所又は居所を有していた期間の合計が5年以下である個人)を除く(調書法5①)。

所得税法上の『居住者』にはその非永住者を含むが、国外財産調書提出対象の「居住者」は、非永住者を含まない。国外財産調書提出対象の「居住者」は、所得税法上の永住者(非永住者以外の個人)に該当する。

なお、国外財産調書提出対象の「居住者」であるかどうかの判定は、その年の12月31日の現況によることとされている(調書通5-1)。

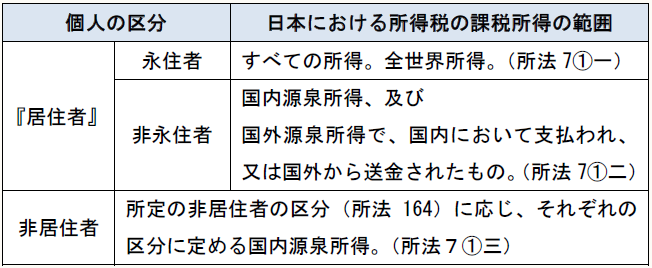

(4) 国外財産調書の提出の対象者に対する所得税の課税所得の範囲

所得税法の個人の区分に応じて、所得税の課税所得の範囲が、次のように異なる。

国外財産調書提出対象の「居住者」は、所得税法上の永住者に該当するので、国内源泉所得と国外源泉所得すべてに対して、日本の所得税が課される。

〔凡例〕

調書法・・・内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律

調書通・・・内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律(国外財産調書関係)の取扱いについて(法令解釈通達)

通法・・・国税通則法

所法・・・所得税法

(例)通法117②・・・国税通則法第117条第2項

(了)