令和5年以後の

国外居住親族に係る扶養控除等の適用ポイント

【第1回】

「令和5年以後の制度の概要と源泉徴収の際の手続」

公認会計士・税理士 篠藤 敦子

令和2年度税制改正により、令和5年分の所得税から扶養控除の対象となる国外居住親族の範囲について見直しが行われている。

本連載では今回より3回シリーズで、見直し後の制度の概要及び具体的な手続や提出書類等について、実務的な観点から解説を行う。

【第1回】(本稿)は、見直し後の制度の概要と源泉徴収の際の手続について取り上げる。

【1】 見直し後の制度の概要

令和5年以後は、国外居住親族(※)のうち年齢が30歳以上70歳未満の者については、合計所得金額が48万円以下であったとしても、留学している等の一定の要件を満たしていなければ扶養控除の適用を受けることができない(所法2①三十四の二ロ)。

(※) 国外居住親族とは、親族のうち非居住者である者をいう。非居住者とは、居住者(国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人)以外の個人をいう。

見直しの背景や見直しの詳細については、下記拙稿をご参照いただきたい。

【2】 源泉徴収の際の手続

(1) 扶養控除等申告書の記載

給与所得者(居住者)が扶養控除の適用を受けようとする場合には、その年最初に給与等の支払を受ける日の前日までに、給与等の支払者に対し控除対象扶養親族の氏名等を記載した「給与所得者の扶養控除等(異動)申告書」(以下、「扶養控除等申告書」という)を提出しなければならない(所法194①)。

さらに、控除対象扶養親族が国外居住親族である場合には、その旨及び控除対象扶養親族に該当する事実を記載する必要がある(所法194①七)。

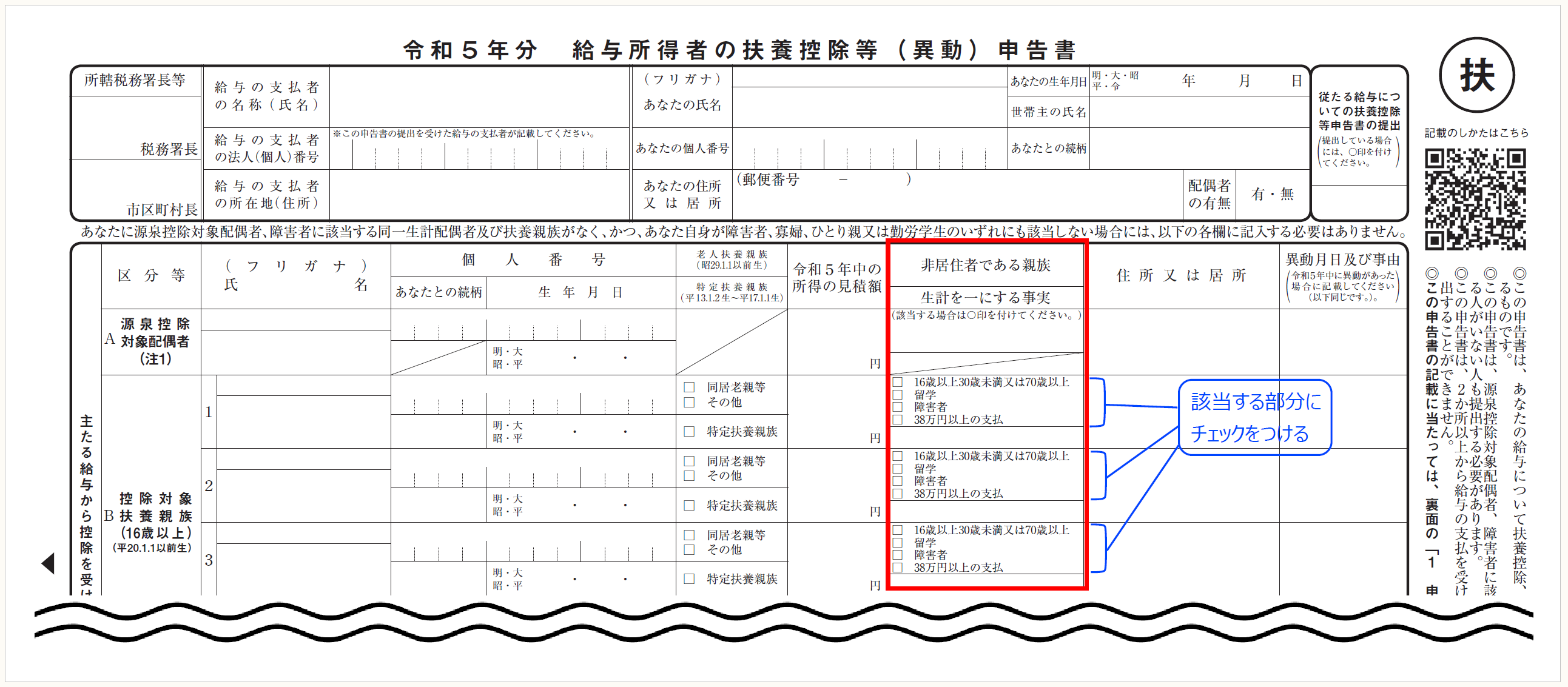

〈扶養控除等申告書の記載方法〉

※画像をクリックすると、別ページで拡大表示されます。

(2) 確認書類の提出又は提示

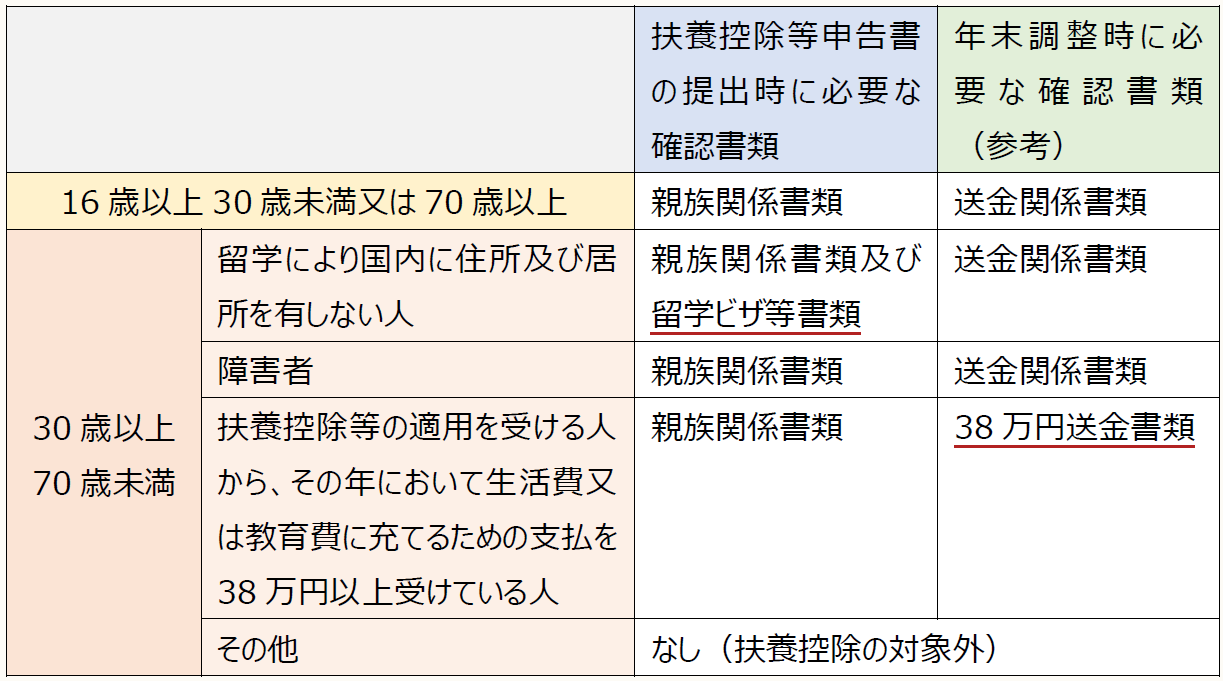

国外居住親族について扶養控除の適用を受けるには、上記(1)の記載をした扶養控除等申告書を提出する際、その親族に係る一定の確認書類を提出又は提示する必要がある(所法194④)。

国外居住親族の年齢又は要件ごとに提出又は提示が必要とされる確認書類は、次のとおりである(所令316の2②③、所規73の2②二、③④)。

〈確認書類一覧〉

(注) 国外居住親族について配偶者控除、配偶者特別控除、障害者控除の適用を受ける際にも、上表と同様の確認書類の提出又は提示が必要である。

* * *

次回(第2回)は、各確認書類の詳細について解説を行う予定である。

〔凡例〕

所法・・・所得税法

所令・・・所得税法施行令

所規・・・所得税法施行規則

(例)所法2①三十四の二ロ・・・所得税法2条1項34号の2のロ

(了)

次回は3月23日の公開となります。