令和5年以後の

国外居住親族に係る扶養控除等の適用ポイント

【第2回】

「提出等要する確認書類の詳細と留意点」

公認会計士・税理士 篠藤 敦子

【第1回】で解説したとおり、国外居住親族について扶養控除の適用を受けるには、扶養控除等申告書を提出する際、その親族に係る一定の確認書類を提出又は提示する必要がある(所法194④)。

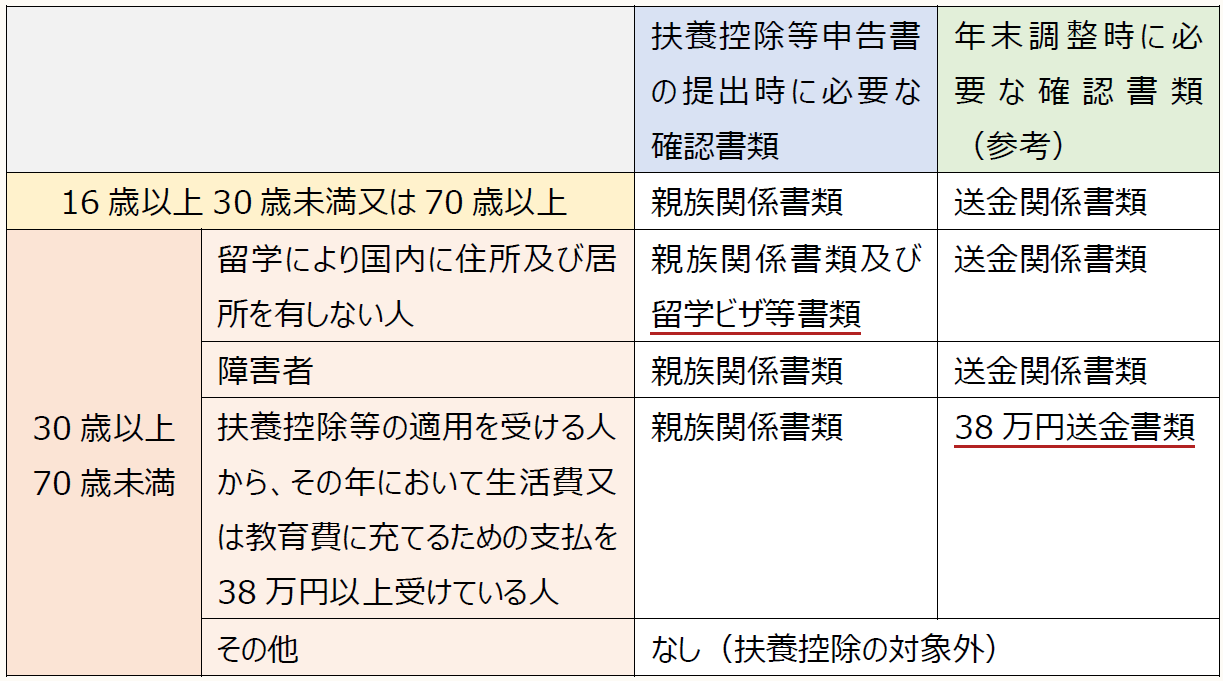

〈確認書類一覧〉

以下、各確認書類について解説する。

【1】 親族関係書類

親族関係書類とは、次の①又は②のいずれかの書類で、国外居住親族が居住者の親族に該当することを証するものをいう(所令316の2②、所規73の2②)。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。