《速報解説》

基礎控除及び給与所得控除の引上げ

~令和8年度税制改正大綱~

公認会計士・税理士 篠藤 敦子

令和8年度税制改正大綱(以下、「大綱」という)では、物価高への対応の観点から、物価上昇に連動して基礎控除等を引き上げる仕組みの創設が示された。また、所得税の課税最低限を2024年12月11日の自由民主党・公明党・国民民主党による三党合意の趣旨を踏まえた178万円に先取りして引き上げる方針が示された。

【1】 物価上昇局面における基礎控除等の対応

基礎控除の額が定額であることにより、物価が上昇すると控除の実質的な価値が減少し、結果として税負担が増加するという課題がある。このような状況を踏まえ、大綱では基礎控除等を適時に見直すことが示された。

具体的には、基礎控除の本則部分及び給与所得控除の最低保障額については、見直し前の控除額に、税制改正時における直近2年間の消費者物価指数(総合)の上昇率を乗ずることで調整することとされた。なお、源泉徴収義務者等の事務負担に配慮し、見直し後の控除額に端数が生ずる場合には万円単位で調整するとともに、見直し初年は、月次の源泉徴収等では対応せず年末調整からの対応とする。

令和8年分及び令和9年分の基礎控除額と給与所得控除額は、令和5年11月から令和7年10月までの2年間の消費者物価指数(総合)の上昇率6.0%を踏まえ、基礎控除については本則の控除額を58万円から4万円引き上げ62万円とし(【2】(1))、給与所得控除の最低保障額については65万円を69万円に引き上げる(【3】(1))(※)。

(※) 令和10年度税制改正では、令和8年・9年の消費者物価指数(総合)の上昇率を踏まえ、令和10年分と令和11年分の控除額を算出する。

以下、基礎控除と給与所得控除について、大綱で示された具体的な内容を解説する。

【2】 基礎控除の引上げ

(1) 本則部分の引上げ(物価上昇対応)

合計所得金額が2,350万円以下である個人の基礎控除額を58万円から4万円引き上げ62万円とする。

なお、控除額の引上げは、令和8年分以後の所得税に適用されるが、給与等及び公的年金等の源泉徴収については、令和9年1月1日以後に支払う給与等及び公的年金等について適用する。

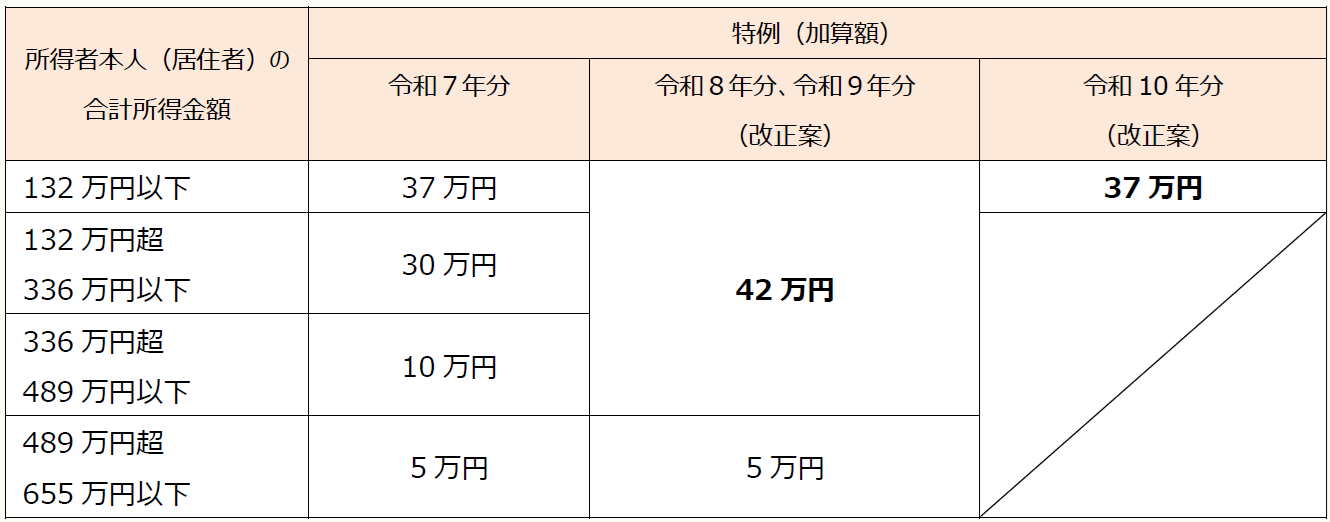

(2) 特例(加算額)の見直し(三党合意を踏まえた更なる対応)

令和7年分以後の所得税では、居住者について基礎控除に一定の金額が加算される特例が設けられている(措法41の16の2➀)。大綱では、この特例について以下の改正案が示された。

- 現行の加算額37万円を5万円引き上げ42万円とする。

- 加算額が42万円となる対象者を合計所得金額489万円以下の場合まで拡大する。

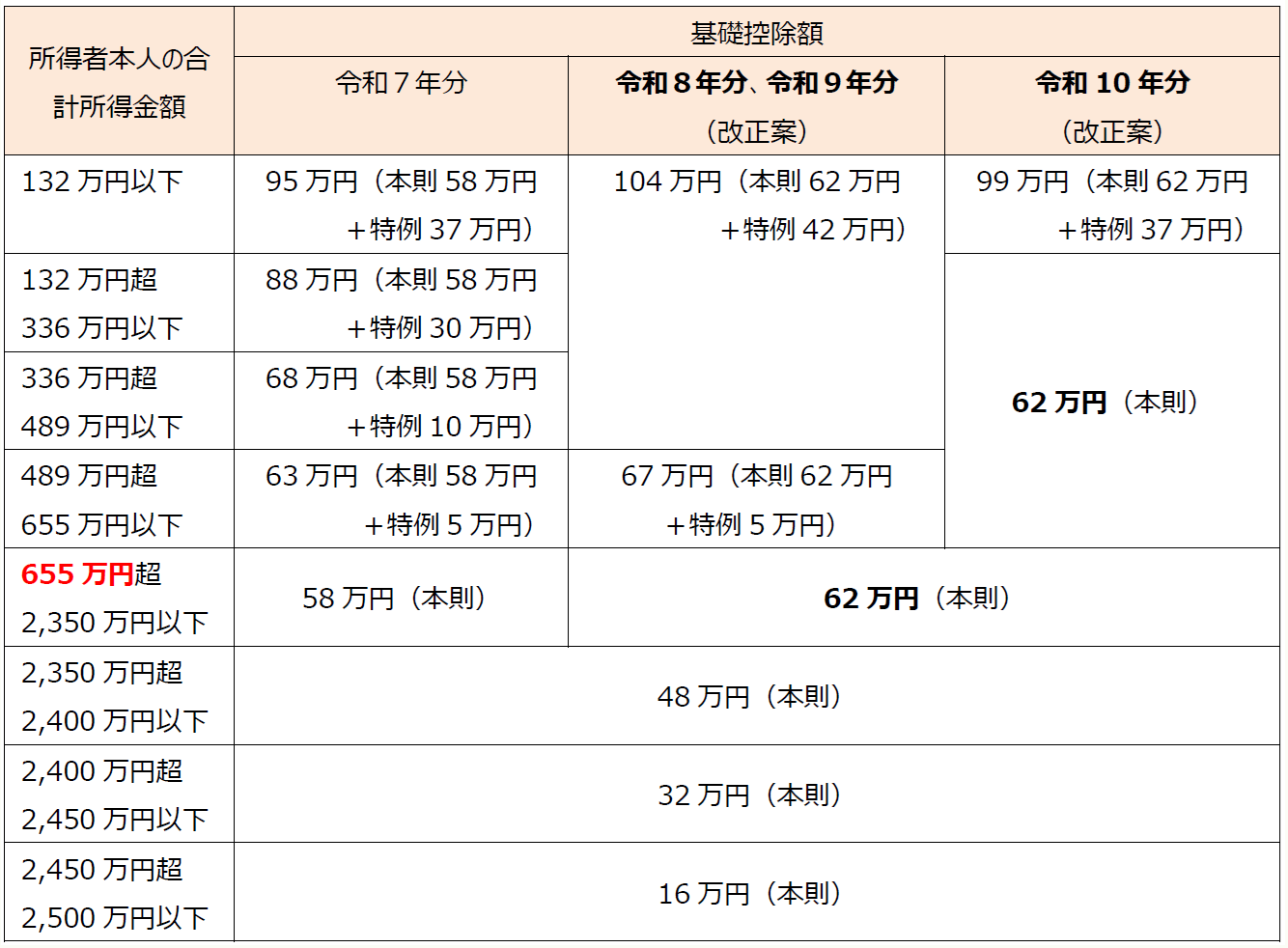

〈参考〉

大綱で示された内容に基づく基礎控除額(本則+特例)は、次のとおりとなる。

〔追記:2026/1/13〕

上記赤文字部分について、本稿公開時は「665万円」となっていましたが、正しくは「655万円」の誤りです。

お詫びの上、訂正させていただきます。

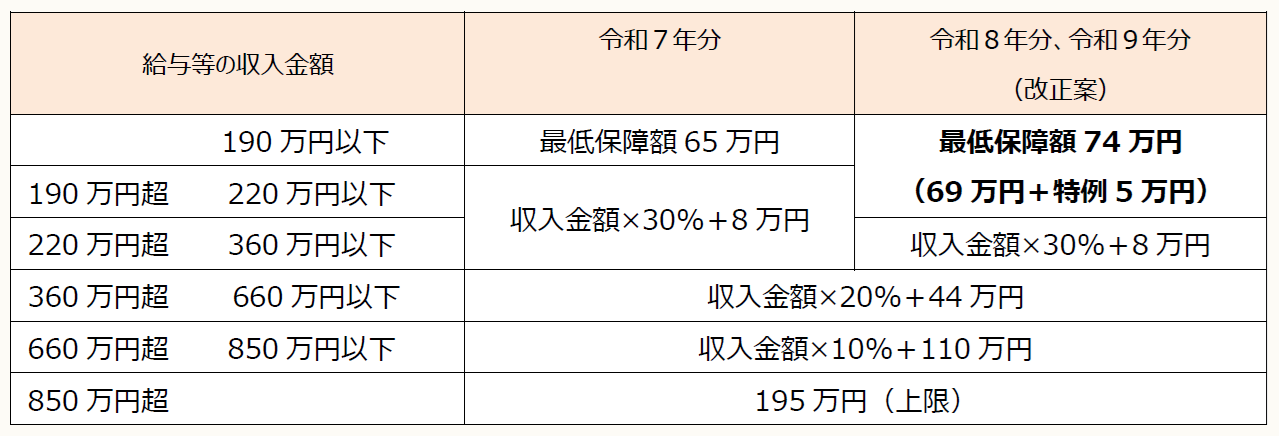

【3】 給与所得控除の引上げ

(1) 最低保障額の引上げ(物価上昇対応)

給与所得控除については、最低保障額を65万円から4万円引き上げ69万円とする。

なお、給与所得控除の引上げも、令和8年分以後の所得税(個人住民税は令和9年度分以後)に適用されるが、給与等の源泉徴収については、令和9年1月1日以後に支払う給与等について適用する。

(2) 最低保障額の特例の創設(三党合意を踏まえた更なる対応)

令和8年分及び令和9年分(個人住民税は令和9年度分及び令和10年度分)の給与所得控除の最低保障額を5万円引き上げる特例を創設する。なお、本特例は、年末調整で適用できることとする。

〈参考〉

大綱で示された内容に基づく給与所得控除額(特例含む)は、次のとおりとなる。

課税最低限178万円=基礎控除(本則)62万円+基礎控除(特例)42万円

+給与所得控除69万円+給与所得控除(特例)5万円

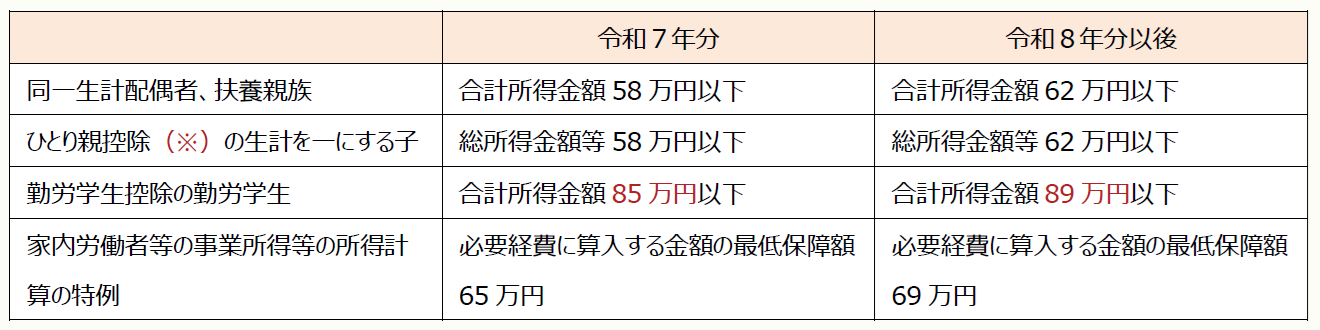

【4】 各種所得控除の所得要件の見直し

同一生計配偶者等の所得要件について、次のとおり引き上げることが示された。

(※) 大綱では、ひとり親控除の控除額を令和9年分以後35万円から38万円に引き上げることが示されている。

〔追記:2026/2/3〕

上記赤文字部分について、本稿公開時は「58万円」、「62万円」となっていましたが、正しくは「85万円」、「89万円」の誤りです。

お詫びの上、訂正させていただきます。

(了)