経産省研究会による

会社法の「法的論点に関する解釈指針」の

ポイントと企業実務への影響

【前編】

西村あさひ法律事務所 パートナー

弁護士・ニューヨーク州弁護士 柴田 寛子

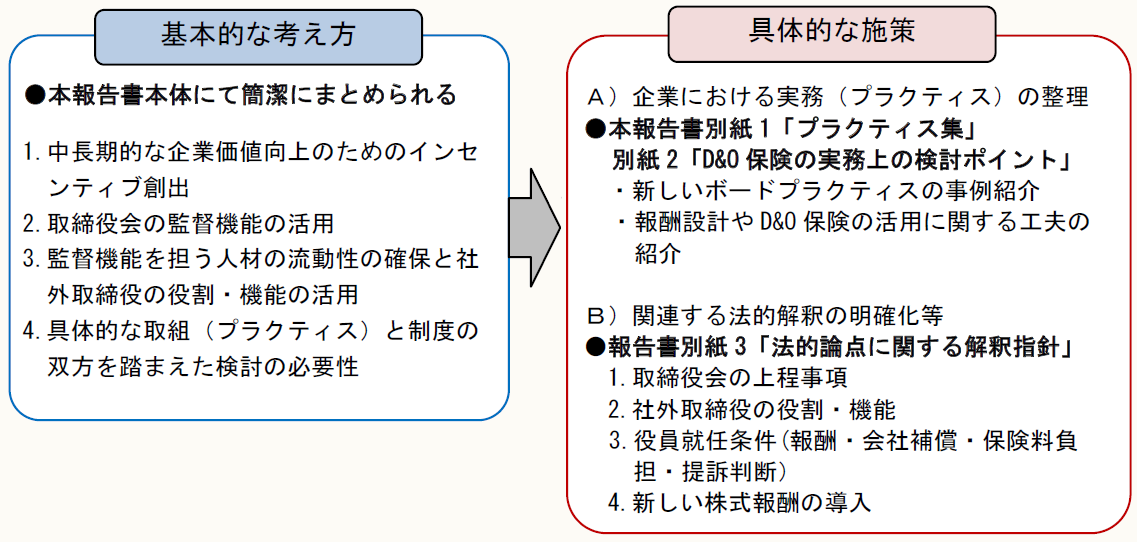

1 経産省研究会による報告書の全体像

2015年7月24日、経済産業省により設置された「コーポレート・ガバナンス・システムの在り方に関する研究会」(以下「本研究会」という)は、その成果である「コーポレート・ガバナンスの実践~企業価値向上に向けたインセンティブと改革」を公表した(以下「本報告書」という)。

本報告書は、本年6月30日に閣議決定された「『日本再興戦略』改訂2015-未来への投資・生産性革命-」において、日本の競争力向上のために講ずべき施策として挙げられていた「コーポレート・ガバナンスの実践を後押しする環境整備」の一環として取りまとめられたものである。

具体的には、本報告書は、①経営者等に対する業績向上への適切なインセンティブ付けの付与を促進することで、攻めの経営を可能とすること、また、②そのような攻めの経営のもとで、業務執行の適正を担保するための監督体制を再構築するとの視点に基づき、本研究会での成果を簡潔にまとめている。

加えて、日本企業51社、社外取締役25名及び監査役12名に対するヒアリング結果を、本報告書別紙1「我が国企業のプラクティス集」として公表し、また、本報告書で提言するコーポレート・ガバナンスの見直し又は強化を進める上で、現行法上問題となり得る点についての分析及び法解釈の指針を、本報告書別紙3「法的論点に関する解釈指針」(以下「本指針」という)として整理している。

なお、本報告書別紙2は「役員賠償責任保険(D&O保険)の実務上の検討ポイント」として、現在のD&O保険の一般的な構造及び今後の同制度の積極的活用に際して生じ得る実務上の検討ポイントの整理を行ったものである。

本報告書の全体像を図示したものが、〈図1〉である。

〈図1〉 本報告書の構造

以下、本稿では前編・後編に分けて、本指針で示された内容と企業実務への影響についてまとめてみたい。

2 取締役会の上程事項

(1) 基本的視点

上記の通り、本指針、つまり本報告書別紙3「法的論点に関する解釈指針」では、本報告書において提言するコーポレート・ガバナンスの見直し等を進める上で、現行法上問題となり得る点についての分析及び法解釈の指針をまとめている。

なお、本指針において示されている解釈指針には、現時点では必ずしも通説的とはいえないものも含まれているが、本指針の策定には、法務省民事局参事官室も参画していることから、その内容は、今後の法解釈及び法改正に反映されることが十分に予想される。

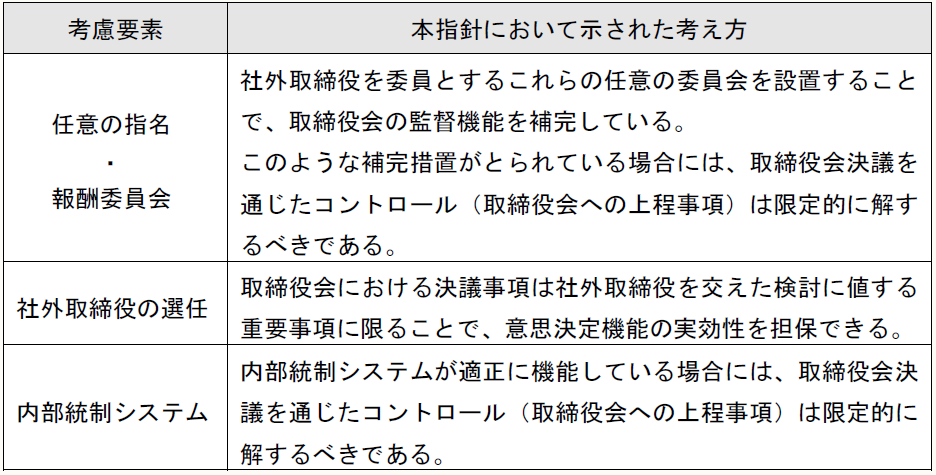

(2) 取締役会の上程事項の「限定化」

本指針は、〈図1〉の通り、4つの項目を対象とし、その第一番目の項目が、「取締役会の上程事項」である。「取締役会の上程事項」における解釈指針は、一言でいえば、取締役会への上程事項の限定である。

その問題意識は、会社法上、監査役会設置会社における取締役会は、①代表取締役の指名や取締役の報酬の決定を通じて業務執行を評価することによる監督機能と、②会社の業務執行の具体的な意思決定機能の2つの機能を果たすことが予定されているが(会社法362条2項)、コーポレート・ガバナンスの実効性確保との観点からは、監督機能は、むしろ、取締役会が自ら決定していない事項(具体的な決定を代表取締役等に授権した事項)について十分に発揮できるのであり、意思決定機能、つまり取締役会への上程事項については限定的に解釈しなければ、実質的な監督機能を果たせないというものである。

本指針は、この基本的な視点に沿って、取締役会の上程事項を限定するに際しての考慮要素として〈表1〉の各項目を挙げている。

〈表1〉 取締役会の上程事項の限定化における考慮要素

取締役会の上程事項については、会社法上、数量的な基準は示されていないが、実務においては、例えば、「重要な財産の処分及び譲受け」(会社法362条4項1号)は、総資産の1%程度が目安とされるとの考え方も浸透しており、また、取締役会の人数及び決議対象事項の肥大化・形骸化が問題として指摘されることも多かった。取締役会の上程事項を限定すべきとの解釈指針は、これらの問題の解決を図ろうとするものと評価できる。

もっとも、本指針の文言からは明らかではないが、取締役会の上程事項の限定に際して、上記の3項目が前提となっているとすると、任意の指名・報酬委員会を設置する会社が多数とまではいえない現状においては、ハードルの高い基準が示されていることになる(※)。

(※) 日経225を構成する3月期決算会社184社(指名委員会等設置会社を除く)が提出した2013年度に係る「コーポレート・ガバナンス報告書」を対象とした三井信託銀行による調査(資料版商事法務367号(2014年)13頁)によれば、任意の報酬又は諮問委員会を設置する会社は69社(約37%)である。

また、取締役会の監督機能を強化する際に、監査役会との役割分担をどう考えるかについて本指針は言及しておらず、実務上の課題として残されている。

3 社外取締役の役割・機能

本指針は、社外取締役の役割・機能として〈表2〉の3つを挙げている。

〈表2〉 社外取締役の役割・機能

【監督①】

指名や報酬の決定を通じた業務執行の適切な評価と、評価等を通じた将来志向のインセンティブ付けによる監督

【監督②】

利益相反の監督

【監督③】

助言や議決権の行使による業務執行の意思決定への関与

【監督①】に関しては、上記2同様、社外取締役を委員とする任意の委員会の設置を提案する。また、社外取締役の監督責任が加重にならないよう、その監視義務は、内部統制システムが機能している場合には、同システムの構築・運用を確認し、その過程で不正行為の端緒を発見した場合に限り適切な調査をすれば足りるとの解釈を示している。

また、実務上有用なのは、社外性の要件である非業務執行性(「業務を執行した」(会社法2条15号イ)に該当しないこと)の判断についての具体例を示している点であろう。

例えば、「経営会議その他、経営方針に関する協議を行う取締役会以外の会議体に社外取締役が出席し、意見すること」、「社外取締役が、その人脈を生かして、自らM&Aその他の商取引の相手方を発見し、紹介すること」又は「株主や投資家との対話や面談を行うこと」については、「業務を執行した」には該当しないとの解釈が示されている。

なお、社外取締役の具体的な活用例については、後述する「役員就任条件(報酬・会社補償・保険料負担・提訴判断)」に関する解釈指針においても示されており、これらについては次回(後編)で紹介する。

(了)

【後編】は、No.138(2015/10/1)に掲載されます。