実質的支配者リスト制度の創設と企業への影響

【第1回】

「制度の概要と創設の背景」

貝塚司法書士事務所

司法書士 植木 克明

司法書士法人F&Partners

司法書士 北詰 健太郎

1 はじめに

2022年1月31日より、法務局(商業登記所)における株式会社の実質的支配者(Beneficial Owner)リスト制度(以下、「BOリスト制度」という)が創設されることとなった。日本の企業の大部分を占める株式会社を対象とする制度であり、その影響の範囲は大きいといえる。

本稿では、BOリスト制度について、制度創設の背景や手続の流れなどについて解説を行う。

2 制度創設の背景

犯罪による収益の移転防止に関する法律(犯罪収益移転防止法)は、犯罪による収益の移転(マネーロンダリング)を防止するため、金融機関などの特定事業者に顧客等の本人特定事項等の確認や疑わしい取引の届出を求めている。

マネーロンダリング防止のための国際的な組織としてFATF(ファトフ、金融活動作業部会)がある。FATFでは、各国のマネーロンダリング対策について相互審査を行っており、従前から日本は取組みの強化を求められてきた。令和3年8月30日に公表された第4次対日相互審査報告書においても、法人の実質的支配者の把握については、金融機関が法人について当該顧客の所有権及び管理構造を把握することを求めているとともに、国としても権限ある当局が適時に法人の所有及び支配について、十分に正確でタイムリーな情報の入手を可能とし、その情報にアクセスできるよう求めるなど改善を求められている状況にある。こうした国際的な流れを受けて、法人を悪用したマネーロンダリング防止対策の一環として、法人の実質的支配者を明らかにするためにBOリスト制度も創設されることとなった。

3 法人の悪用とマネーロンダリング

読者のなかには“法人がどのように悪用されるのか”という点について疑問を持つ方もいると思われる。法人は、個人(自然人)と同じく、銀行口座を開設することが可能であり、反社会的勢力が実質的に支配する法人名義の口座開設やその利用を許せば、そこへ犯罪による収益が流れ込むうえ、その後、不透明な資金の流れが把握しにくくなり、マネーロンダリングを許すことにも繋がる結果となるのである。

4 BOリスト制度の概要

BOリスト制度は、株式会社(特例有限会社を含む)を対象とし、その利用を希望する株式会社は、自社のBOリストを作成し、本店の所在地を管轄する法務局の登記官に株主名簿などの所定の添付書面とともに申出を行う。登記官は内容を確認して、BOリストを法務局に保管するとともに、登記官の認証文付きのBOリストの写しの交付を行う。

なお、あくまでBOリスト制度の対象は株式会社であり、合同・合名・合資会社の各会社類型や一般社団法人、一般財団法人などの法人は制度開始当初は対象とはなっていない。また、BOリスト制度の利用は無料となっている。

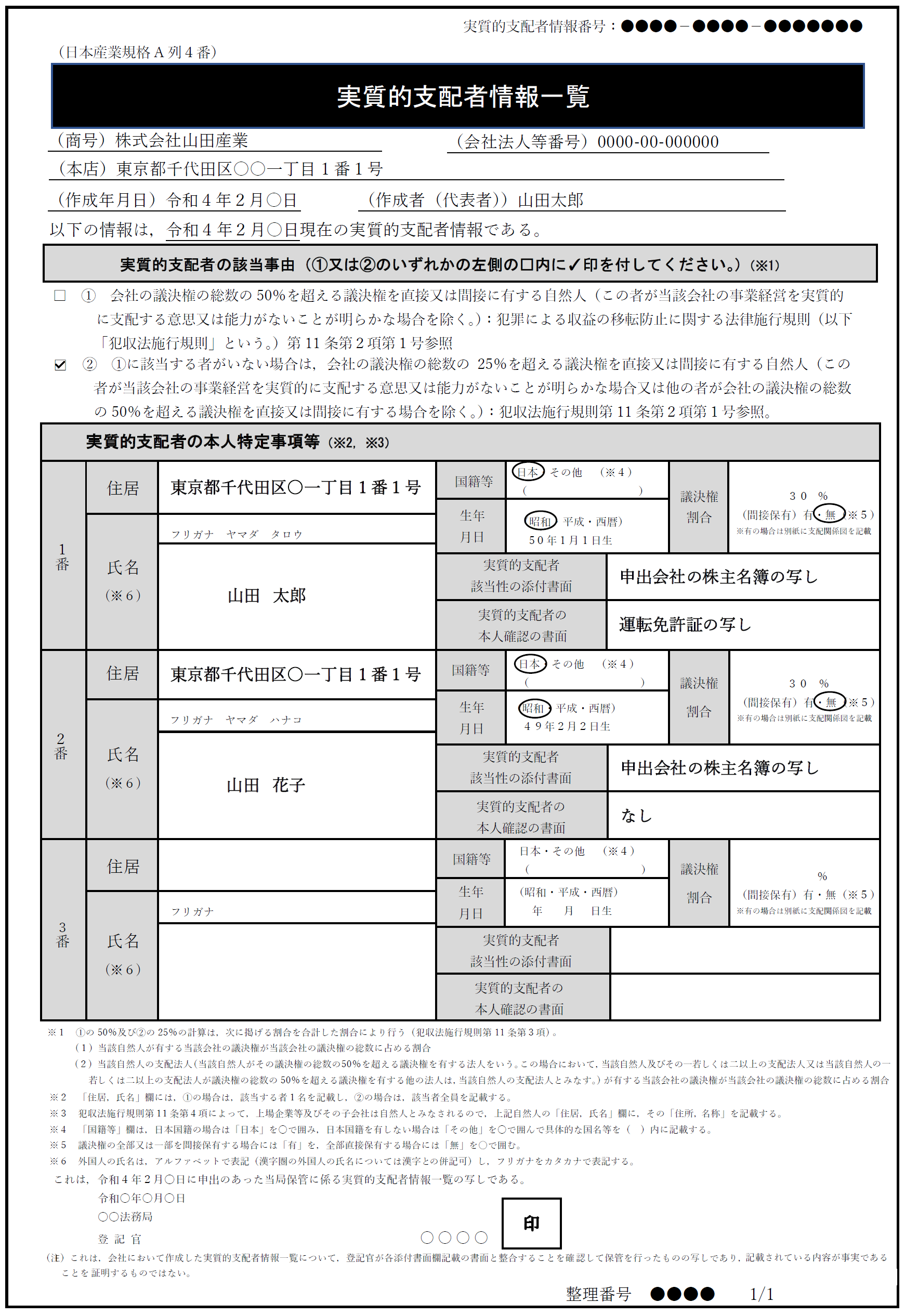

《BOリストの写しの見本》

※画像をクリックすると、別ページで拡大表示されます。

5 BOリストが利用されるケース

BOリスト制度の利用は任意の制度であり、利用するかどうかは各株式会社に委ねられている。想定されるBOリスト制度が利用されるケースとしては以下が考えられる。

(1) 銀行からの要請

マネーロンダリング防止の最前線に立っているのが、金融実務を担っている銀行等の金融機関である。犯罪収益移転防止法に基づく金融機関における実質的支配者の確認の実務としては、各金融機関が個別にマネーロンダリングのリスクが高いハイリスク取引はもちろん、通常の特定取引であっても一定の書類によって確認しているようである。また、株式会社等の設立手続では、定款を作成する必要があるが、法令によりその認証手続を行う公証人は発起人等実質的支配者から申告を受けて、その者が暴力団員又は国際テロリスト等でなければ定款を認証する仕組みがあり、設立後、法人が口座を開設する際にその証明書を利用しているようである。

一方で、法人設立後の継続的な実質的支配者の把握については、上記のとおり個別に行われていると考えられ、より実効性のある方法として法人の登録機関である法務局によりその正確性を確保しつつ、法人が任意に利用することを前提とした制度が検討された。BOリスト制度が創設されれば、確認事務がより効率的に行えるようになるものと思われる。企業としても取引先の銀行等から依頼を受ければ、多くの場合応じることになるであろう。

なお、一般社団法人全国銀行協会も、2021年6月28日に公示されたBOリスト制度に関する意見募集(パブリックコメント)に対して、総論として賛成する意見を提出している(※)。

(※) 一般社団法人全国銀行協会『「商業登記所における実質的支配者情報一覧の保管等に関する規程」に対する意見について』

(2) 取引先企業からの要請

取引先に上場企業や海外企業などが存在する場合には、各株式会社は当該取引先からBOリストの提出を求められることも考えられる。近年、各国の規制により取引先にテロ組織や制裁対象となっている国の関係者が関与していないかのチェックが厳しくなっている。こうした流れを背景に、特にコンプライアンスの順守を強く求められる上場企業や海外企業からBOリストの提出を求められることも考えられる。

6 「実質的支配者」とは

BOリスト制度の対象となる「実質的支配者」とは、次のいずれかに該当する者である。

① 会社の議決権の総数の50%を超える議決権を直接又は間接に有する自然人

② ①に該当する者がいない場合は、会社の議決権の総数の25%を超える議決権を直接又は間接に有する自然人

(注) ①②いずれの場合も、該当する自然人が当該会社の事業経営を実質的に支配する意思又は能力がないことが明らかな場合を除くとされている。例えば、病気で意思能力がない場合や、信託銀行が信託勘定を通じて25%超の議決権を保有している場合が考えられる。

* * *

実際にBOリストの作成を行う場合には、この実質的支配者の考え方について様々な疑問が生じるものと思われる。その点については次回以降、解説を行うものとする。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。