《速報解説》

中小企業等経営強化法の施行日は「平成28年7月1日」に

~一定の経営力向上設備等取得で固定資産税が3年間半減も、

認定までのスケジュールに留意

Profession Journal編集部

〇中小企業等経営強化法は7月1日施行へ

平成28年度税制改正で史上初の固定資産税による設備投資減税としてその施行時期に注目が集まっていた中小企業等経営強化法だが、このたび施行期日政令の公布により、平成28年7月1日からの施行で確定した(6月30日付官報第6807号)。

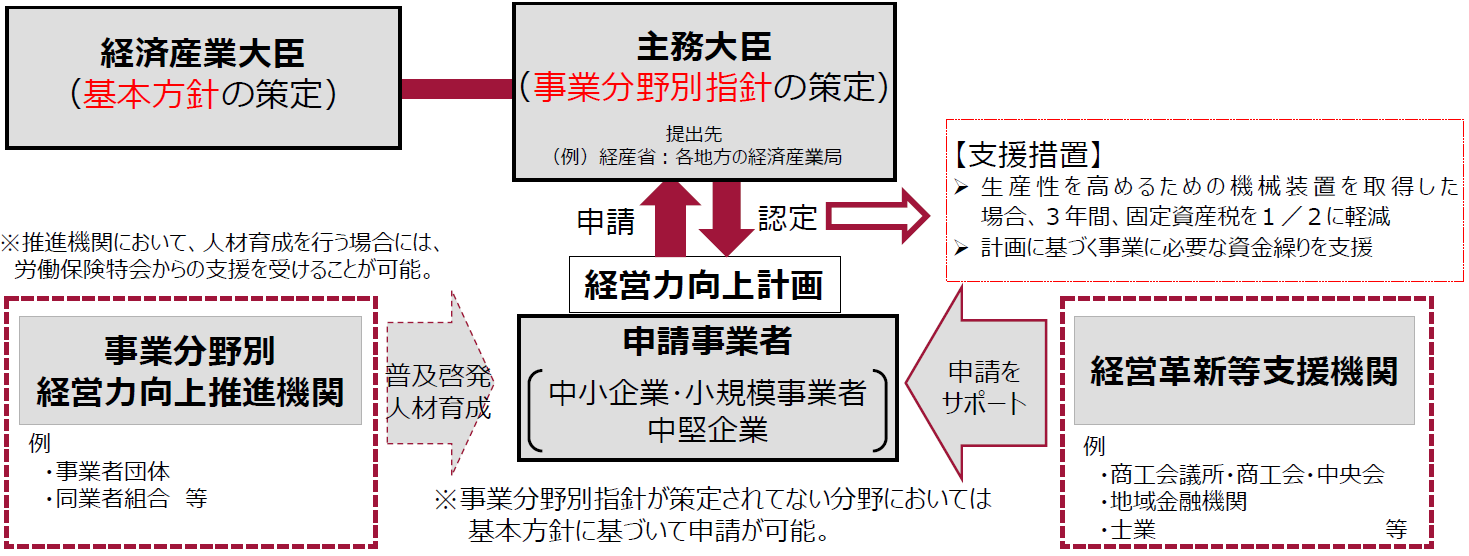

中小企業等経営強化法は中小企業・小規模事業者等の生産性の向上(経営力向上)を図ることを目的とし従前の「中小企業の新たな事業活動の促進に関する法律」の一部改正により新たに制定されたもので、支援措置の柱は大きく次の2つに分けられる。

【支援措置】

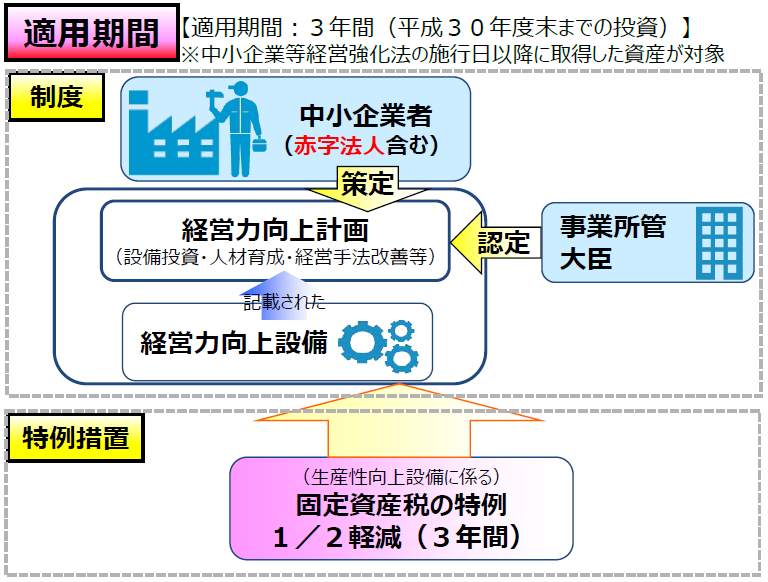

① 生産性を高めるための機械装置を取得した場合、3年間、固定資産税を1/2に軽減

② 計画に基づく事業に必要な資金繰りを支援

①②の支援を受けるためには、中小企業者等が、国が定めた事業分野別の指針に基づき経営力向上計画(既報の通り設備投資を前提としたもの)を策定し認定を受ける必要がある(計画未達成による取り戻し措置は設けられていない)。

(※) 中小企業庁ホームページより

〇本年中取得の場合は計画認定までのスケジュールに留意

上記のうち税理士が特に注目すべきは①であり、経営力向上計画に基づき取得した設備(経営力向上設備等)のうち一定のものにかかる固定資産税が最初の3年間、1/2に軽減されるため、同じ設備投資減税でも生産性向上設備投資促進税制のように特別償却や特別控除(税額控除)によるものとは異なり、赤字法人にも実際の減税効果が見込まれる点がポイントだ。

(※) 中小企業庁ホームページより

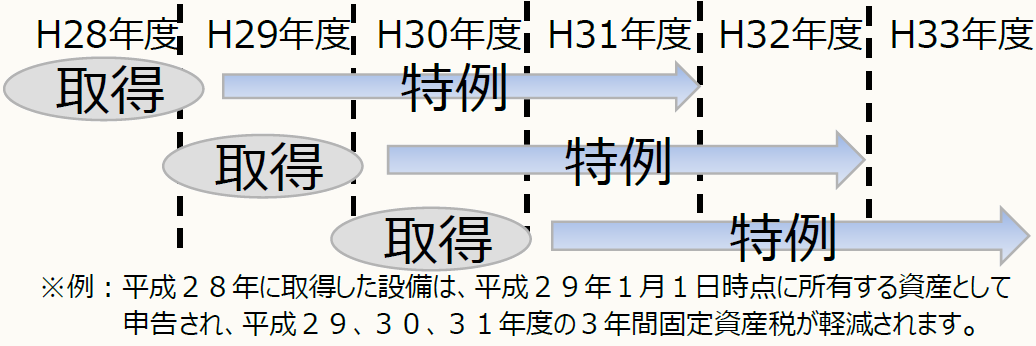

具体的には、本年(平成28年)中に上記の手続(申請→認定)を経て対象設備を取得した場合、平成29年1月1日時点で所有する資産として申告され、平成29、30、31年度の3年間、固定資産税(償却資産税)が半減される(下図)。

(※) 中小企業庁ホームページより

この特例が適用される設備は、この法律の施行日(7月1日)以後に取得したものが対象となるが、本年(平成28年)中に対象設備を取得して適用を受けようとする場合には、スケジュール管理に注意が必要だ。

つまり、平成28年中(7/1~12/31)に対象設備を取得しても、年内に経営力向上計画の認定が受けられず来年(平成29年)へ持ち越しとなった場合、平成29年1月1日時点で経営力向上設備等とはならないため、取得からの最初の3年のうち1年は減税措置が受けられず、減税期間は平成30年・31年の2年になってしまう。

取得した設備が経営力向上設備等と認定されるまでには、経営力向上計画の策定(及び対象設備の検討)、対象設備に係る工業会からの証明書入手(後日詳報)、担当省庁への計画の申請~認定(最大30日)といった複数の段階を要することから、年末までのスケジュールを確認し、クライアントへの早めの周知が欠かせない。

ちなみに、この特例は平成31年3月31日取得分までが対象とされるため、本年中の計画認定が厳しいと予測される場合には、無理をせず取得時期を来年へ先送りするのも一考だ(認定を受ける前に対象設備を取得した場合については、取得日から60日以内に計画が受理される必要がある)。

これらの点については、経済産業省が次のように注意喚起を行っているため、必ず目を通しておきたい(下線は編集部による)。

固定資産税減税に関する注意事項

2016年6月

経済産業省

固定資産税減税を検討している方は下記についてご注意ください。

1.機械及び装置の購入後、年末までに認定が受けられない場合、減税の期間が2年となります。通常、申請書の受理から認定までは最大30日要する可能性がございます。十分余裕を持った申請をお願いします。

なお、申請書について、申請先の相違や重度の不備がある場合は差戻しとなり、受理できない場合があります。また、軽微な不備の場合においても、各事業所管大臣からの照会や申請の差戻しが発生し、手続時間が長期化する場合があります。

2.機械及び装置を取得した後に経営力向上計画を提出する場合は、取得日から60日以内に経営力向上計画が受理される必要があります。(郵送の場合は消印日を受付日とします)

〇経営力向上計画は事業分野別指針を元に策定、税理士等のサポートも

「経営力向上計画に係る申請書」の様式はすでに中小企業庁ホームページ上で公表されているが、記載方法を記した説明部分を除き実質的には[別紙]の2枚で構成されており、以下が記入項目として設けられている(別途「申請書提出用チェックシート」を申請書に添付する必要がある)。

1 事業者の名称等

2 事業分野と事業分野別指針名

3 実施時期

※3年以上5年以内

4 現状認識

(① 自社の事業概要、② 自社の商品・サービスが対象とする顧客・市場の動向、競合の動向、③ 自社の経営状況)

5 経営力向上の目標及び経営力向上による経営の向上の程度を示す指標

6 経営力向上の内容

7 経営力向上を実施するために必要な資金の額及びその調達方法

8 経営力向上設備等の種類

それぞれの記入項目はその事業者に係る「事業分野別指針」を確認しながら記入することになるが、本稿公開日現在で事業分野別指針は次の11分野が定められており(7月1日以降公表予定)、上記に該当しない事業については、別に定められた基本指針に順ずることになる(各事業分野別指針の概要についても資料が公表されている)。

▷事業分野別指針

① 製造業

② 卸・小売業

③ 外食・中食産業

④ 旅館業

⑤ 医療分野

⑥ 保育分野

⑦ 介護分野

⑧ 障害福祉分野

⑨ 貨物自動車運送業

⑩ 船舶業

⑪ 自動車整備業

この経営力向上計画の申請や計画実施に当たってのサポートは、今回の法改正により、すでに多くの税理士・税理士法人が認定を受けている経営革新等支援機関の支援対象の範囲となっており、クライアントサービスの一環としてしっかり取り組んでいきたいところだ。

ここで注意したいのが、事業分野によって申請書を提出する(認定を受ける)担当省庁が異なるという点。例えば、医療分野であれば担当省庁は厚生労働省となるが、自動車整備業の場合は国土交通省となるなど、提出先のミスもスケジュールの遅延につながりかねないことから、事前に担当と思われる省庁へ確認するなどの対応も必要となろう。

中小企業庁では6月下旬から全国で中小企業等経営強化法の説明会を開催しているが、すでに満席や受付終了となっている日程も多いため留意されたい(下記リンク先では、本稿で紹介した資料が掲載されている)。

(了)