過年度遡及会計基準の適用による

会計方針の変更の取扱い

公認会計士 阿部 光成

平成24年3月期決算から、「会計上の変更及び誤謬の訂正に関する会計基準」(企業会計基準第24号。以下「過年度遡及会計基準」という)及び「会計上の変更及び誤謬の訂正に関する会計基準の適用指針」(企業会計基準適用指針第24号)が適用されている。

過年度遡及会計基準では、会計方針及び会計方針の変更についてあらためて定義を行い、会計方針の変更を行った場合には、新たな会計方針を過去の財務諸表に遡って適用していたかのように会計処理することを規定している。当該処理を「遡及適用」という(過年度遡及会計基準4項(9))。

遡及適用は、従来の会計処理とは異なる方法であるので、実務に浸透するまでには時間がかかるものと思われる。

以下では、会計方針の変更及び遡及適用を中心に解説を行う。

Ⅰ 従来の取扱い

従来、会計方針の変更を行った場合には、会計方針の変更が当該変更期間の財務諸表に与えた影響に関して、注記により開示されていた。

過年度遡及会計基準において遡及適用が規定されたことにより、新たな会計方針を過去の財務諸表に遡って適用していたかのように会計処理することになる。

Ⅱ 会計方針の変更等の定義

過年度遡及会計基準では、会計方針と表示方法を分けて、それぞれの定義が設けられている。これに合わせて、会計方針の変更と表示方法の変更も区別されている。

これらの定義は次のとおりである(過年度遡及会計基準4項(1)、(2)、(5)、(6))。

- 「会計方針」とは、財務諸表の作成にあたって採用した会計処理の原則及び手続をいう。

- 「表示方法」とは、財務諸表の作成にあたって採用した表示の方法(注記による開示も含む)をいう。

- 「会計方針の変更」とは、従来採用していた一般に公正妥当と認められた会計方針から他の一般に公正妥当と認められた会計方針に変更することをいう。

- 「表示方法の変更」とは、従来採用していた一般に公正妥当と認められた表示方法から他の一般に公正妥当と認められた表示方法に変更することをいう。

Ⅲ 会計方針の変更の取扱い

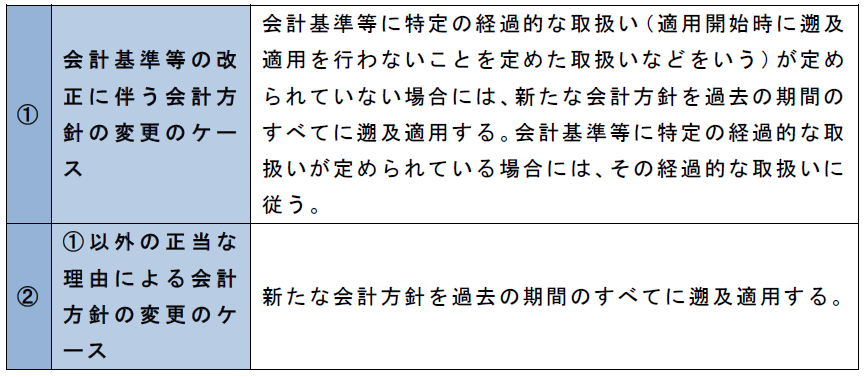

1 会計方針の変更の分類

会計方針の変更には、①会計基準等の改正に伴う会計方針の変更と②それ以外の正当な理由による会計方針の変更の2つがある。

会計方針の変更があった場合、それぞれについて、原則として次のように取り扱う(過年度遡及会計基準6項)。

2 遡及適用

遡及適用により、次の処理を行うことになる(過年度遡及会計基準7項)。

- 表示期間(当期の財務諸表及びこれに併せて過去の財務諸表が表示されている場合の、その表示期間をいう)より前の期間に関する遡及適用による累積的影響額は、表示する財務諸表のうち、最も古い期間の期首の資産、負債及び純資産の額に反映する。

- 表示する過去の各期間の財務諸表には、当該各期間の影響額を反映する。

3 開示例

平成24年3月期における会計方針の変更の事例として、次のものがある。

なお、当該事例は、有価証券報告書から検索した事例を参考として紹介するものであり、特段の推奨の意図などはないことを申し添える。

【会計方針変更の事例】

(株)マーベラスAQL

【会計方針の変更】

(たな卸資産の評価方法の変更)

当事業年度より製品の評価方法は、移動平均法による原価法(貸借対照表価額については収益性の低下に基づく簿価切下げの方法)から先入先出法による原価法(貸借対照表価額については収益性の低下に基づく簿価切下げの方法)に変更いたしました。この変更は、平成23年10月1日付の株式会社AQインタラクティブ及び株式会社ライブウェアとの合併に伴い、評価方法の統一及び業務の効率化を図るために行ったものであります。なお、当該会計方針の変更は遡及適用され、前事業年度については遡及適用後の財務諸表となっておりますが、遡及適用を行う前と比べて、前事業年度の損益及び利益剰余金の期首残高に与える影響はありません。

(出所:有価証券報告書)

【参考】 ASBJ/FASFホームページ

・「会計上の変更及び誤謬の訂正に関する会計基準」(企業会計基準第24号)

・「会計上の変更及び誤謬の訂正に関する会計基準の適用指針」(企業会計基準適用指針第24号)

(了)

〈連載中の最新記事については、下記をご覧ください。〉