グループ通算制度における会計の留意事項

【第1回】

「会計処理編」

RSM清和監査法人

公認会計士 西田 友洋

2020年3月27日に「所得税法等の一部を改正する法律」(令和2年法律第8号)(以下「改正法人税法」という)が成立し、2022年4月1日以後に開始する事業年度からは、従来の「連結納税制度」から「グループ通算制度」に移行する。

これに伴い、2021年8月12日にASBJより、実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い(以下「実務報告」という)」が公表された。

「実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」の公表」

グループ通算制度における会計の留意事項として、本連載では下記のとおり2回にわたって解説する。

【第1回】 会計処理編 (本稿)

【第2回】 開示編 12/23公開

1 グループ通算制度の概要

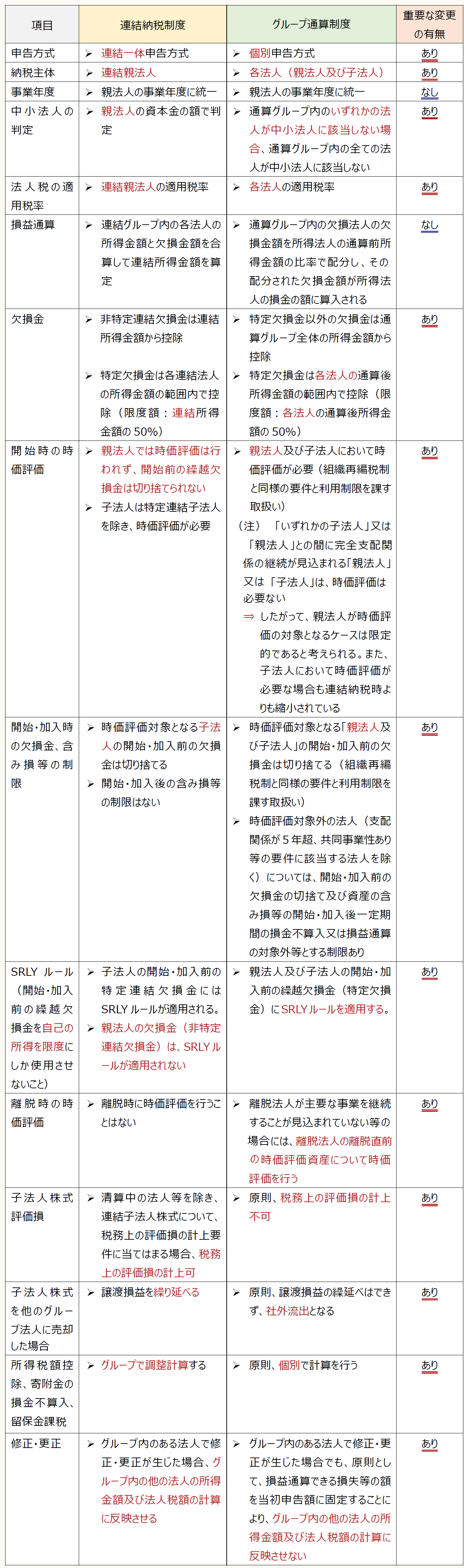

(1) 主な相違点

グループ通算制度とは、完全支配関係にある企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算及び申告を行い、その中で、損益通算等の調整を行う制度である。

そして、連結納税制度とグループ通算制度の主な相違点は、以下のとおりである。

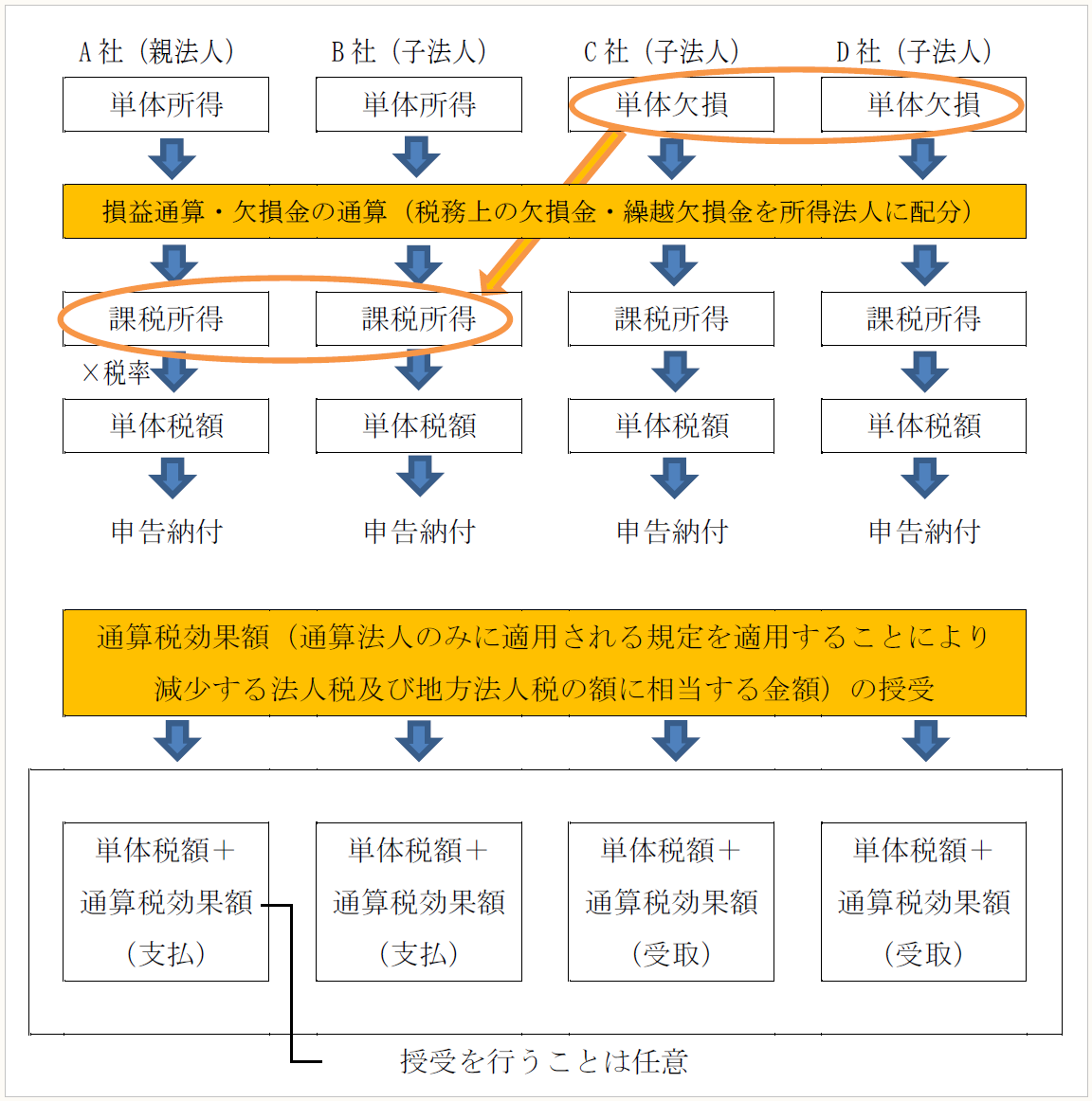

〈グループ通算制度の申告納付計算のイメージ図〉

(出所) ASBJ「実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」の公表」の「公表にあたっての別紙」1頁から抜粋。

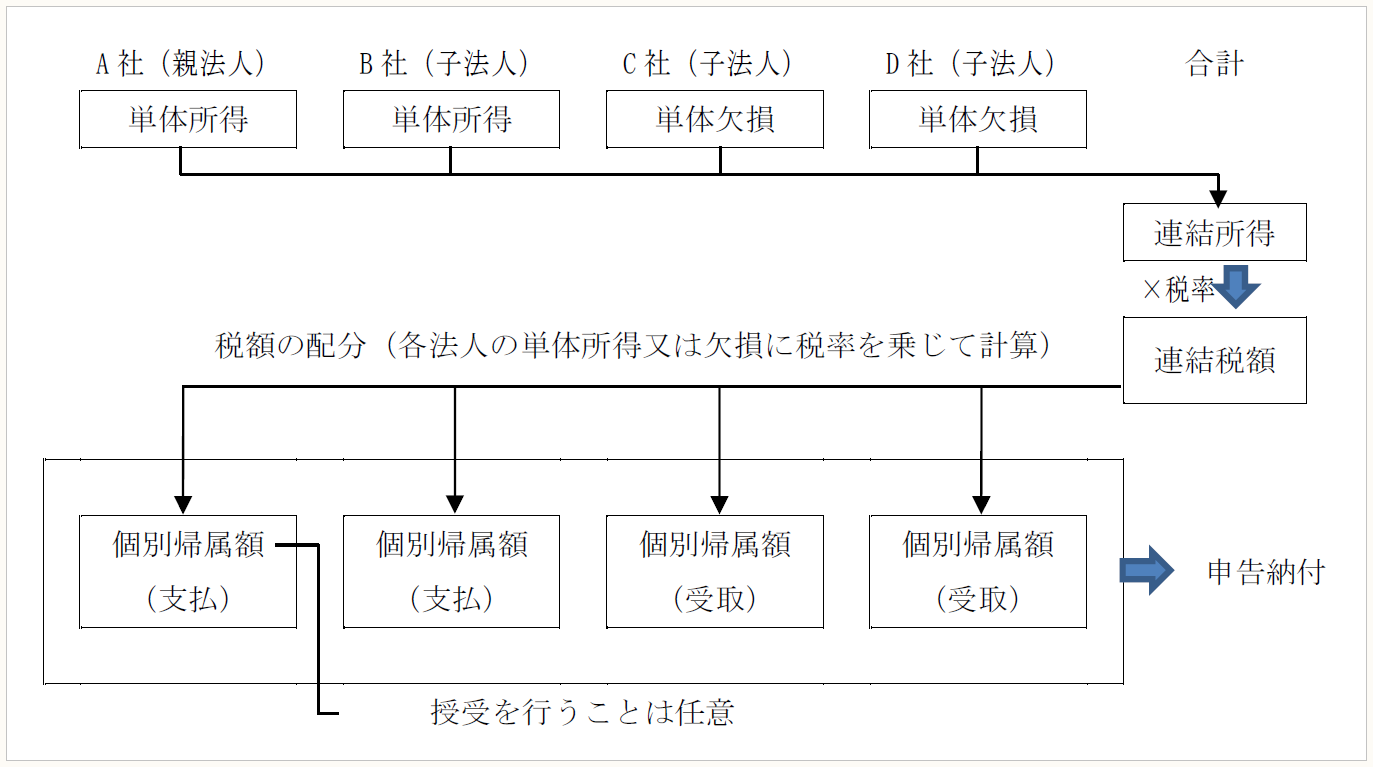

〈連結納税制度における税額計算と申告のプロセスのイメージ図〉

(出所) ASBJ「実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」の公表」の「公表にあたっての別紙」2頁から抜粋。

(2) 連結納税制度からグループ通算制度に移行する場合

連結納税制度からグループ通算制度に移行する場合は、承認又は届出は不要である。さらに、経過措置により、グループ通算制度に移行時に時価評価、繰越欠損金の切り捨て、含み損等の損金算入、損益通算の制限は適用されない。

(3) 単体納税制度からグループ通算制度に移行する場合

親法人及び子法人が、通算承認を受けようとする場合、原則として、その親法人のグループ通算制度の適用を受けようとする最初の事業年度開始の日の3ヶ月前の日までに、その親法人及び子法人の全ての連名で、承認申請書を親法人の納税地の所轄税務署長を経由で、国税庁長官に提出する必要がある。

2 グループ通算制度による会計処理への影響

グループ通算制度は、納税申告手続等は異なるものの、完全支配関係にある企業グループ内において損益通算できる点は、連結納税制度と同様のため、実務報告では、基本的に連結納税制度における会計処理と同様の取扱いが定められている。

ただし、連結納税制度とグループ通算制度で相違点があるため、税効果会計に影響する点もある。

そのため、本解説では、グループ通算制度の開始により影響する論点を中心に解説する。

(1) 実務報告の範囲

通算会社が申告納付を行う税額は、通算前所得に対して通算グループ内の他の通算会社との損益通算や欠損金の通算を行った後の課税所得をもとに算定されたものであり、当該通算等による税額の減少額を通算税効果額として、通算会社間で金銭等の授受が行われることが想定されている。ただし、授受を行うか否かは任意である(実務報告37)。

当該通算税効果額に関して、連結納税制度においても個別帰属額(各連結事業年度の連結所得に対する法人税の負担額として帰せられ、又は当該法人税の減少額として帰せられる金額)の授受を行うことは任意であったが、授受を行っている場合が多いと考えられ、グループ通算制度においても一般的には通算税効果額の授受を行うことが想定される。また、通算税効果額の授受を行わない場合の取扱いの検討には一定の困難性がある。

したがって、実務報告においても通算税効果額の授受を行うことを前提として会計処理及び開示を定め、通算税効果額の授受を行わない場合の会計処理及び開示については、連結納税制度における取扱いを踏襲するか否かも含め取り扱っていない(実務報告38)。

【通算税効果額の授受を行わない場合】

通算税効果額の授受を行わない場合の具体的な規定は設けていないことから、「通算税効果額の授受を行わない場合」は、企業会計基準第24号「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」第4-3項の「関連する会計基準等の定めが明らかでない場合」に該当するものと考えられる(実務報告38)。

したがって、通算税効果額の授受を行わない方法を採用した場合、合理的と考えられる会計方針を各社で採用し、採用した会計方針については重要性に応じて注記を行う(「実務対応報告公開草案第61号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い(案)」に対するコメント」「5.主なコメントの概要とその対応」(以下、「コメント対応」という)(質問1)の2))。

(2) 会社分類及び繰延税金資産の回収可能性の検討方法

会社分類及び繰延税金資産の回収可能性の検討方法は、連結納税制度時と同様である。

(3) 税効果会計の個別論点

連結納税制度からグループ通算制度に移行する場合、グループ通算制度の開始に伴う時価評価等の規定(時価評価、繰越欠損金の切捨て、含み損等の損金算入、損益通算の制限)は適用されない。したがって、連結納税制度からグループ通算制度への移行において、これらの項目に関して税効果会計への影響はない。

一方、単体納税制度からグループ通算制度へ移行する場合は、グループ通算制度の開始に伴う時価評価等の規定が適用される。当該規定は、連結納税制度と異なるため、税効果会計に影響する。具体的な内容は、以下のとおりである。

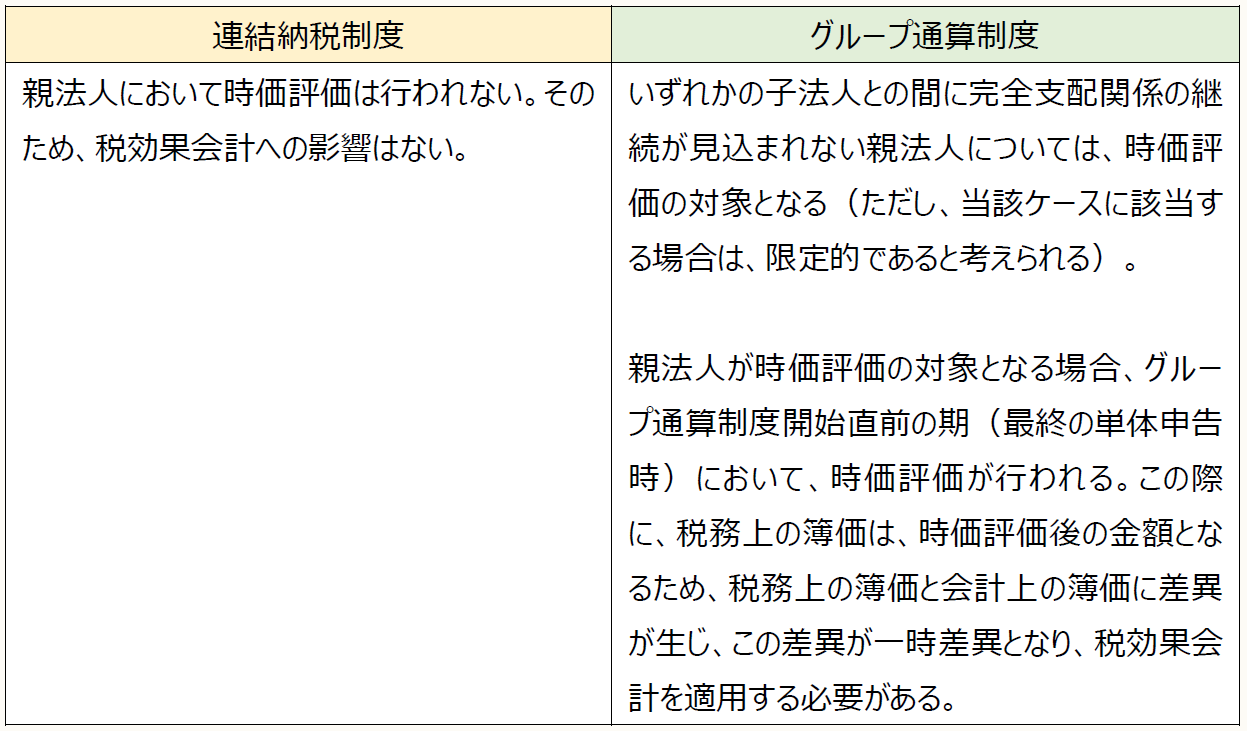

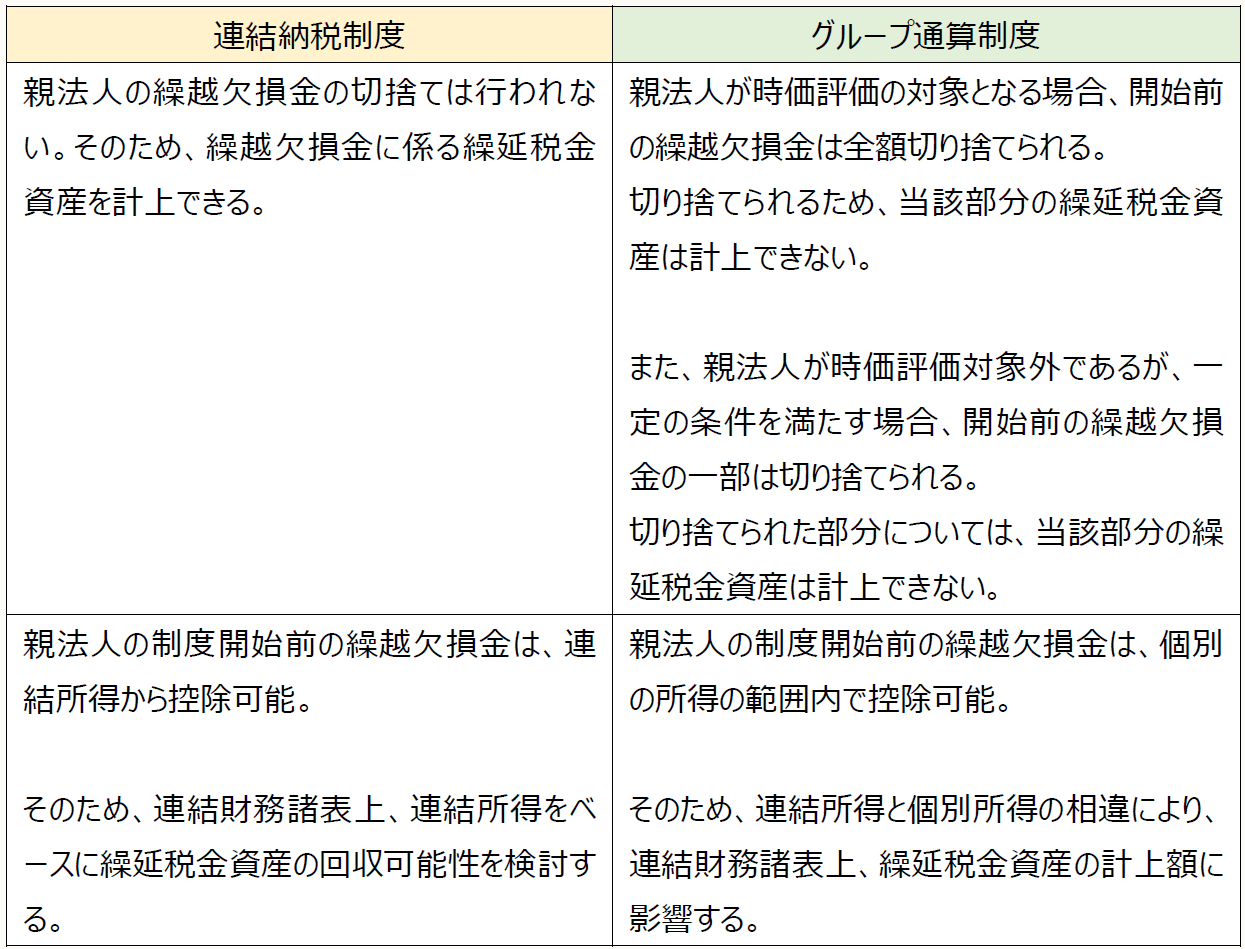

(ⅰ) 親法人の制度開始時における時価評価損益

連結納税制度とグループ通算制度における制度開始時における親法人の時価評価損益に係る税効果会計の取扱いは、以下のとおりである。

(ⅱ) 親法人の制度開始前の繰越欠損金

連結納税制度とグループ通算制度における親法人の制度開始前の繰越欠損金に係る税効果会計の取扱いは、以下のとおりである。

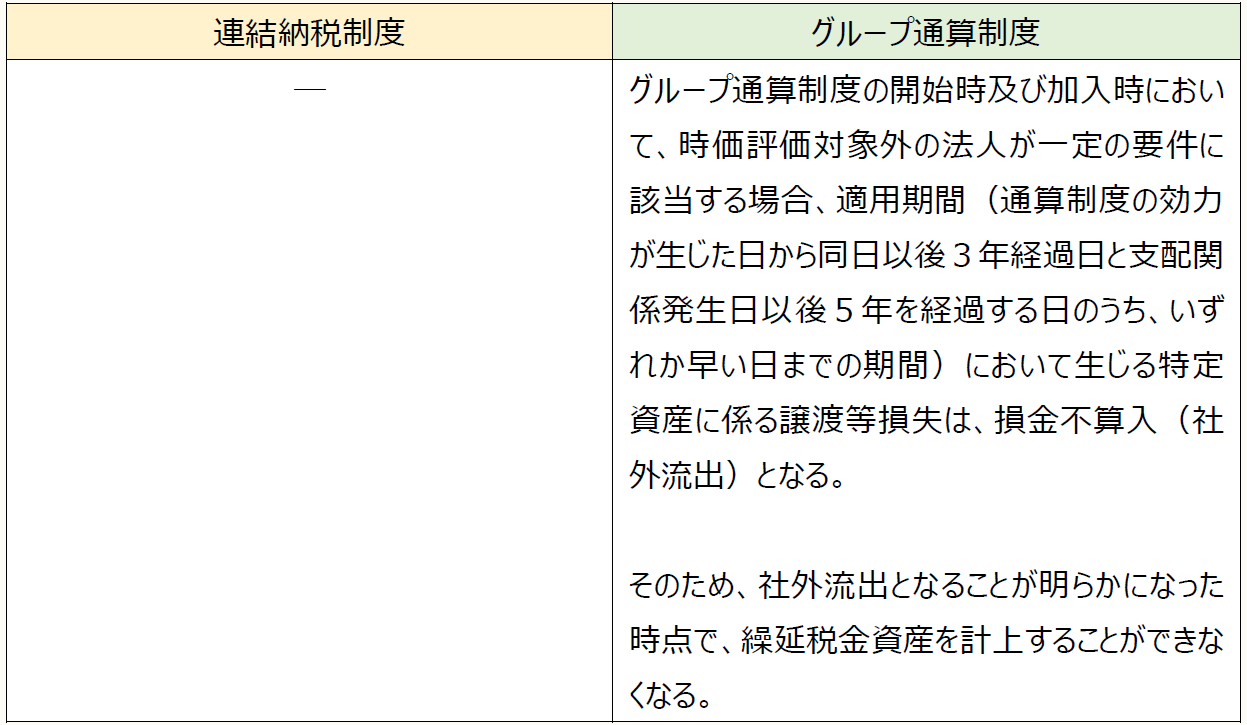

(ⅲ) 特定資産に係る譲渡等損失額の損金算入制限

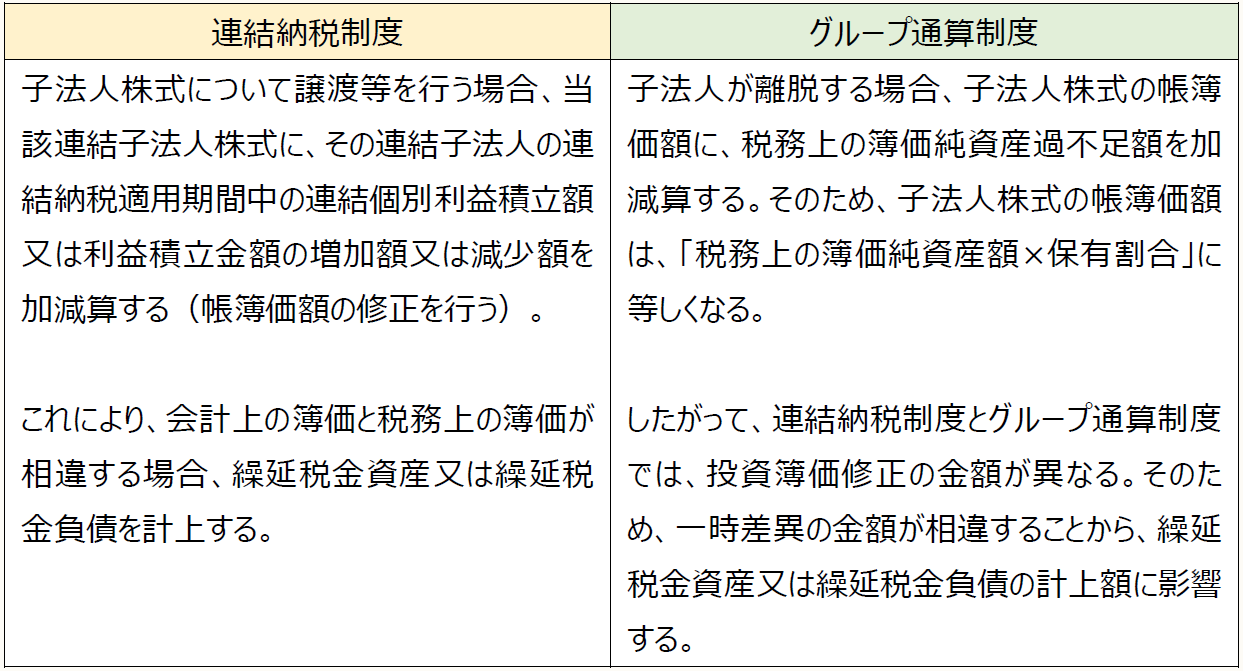

(ⅳ) 投資簿価修正

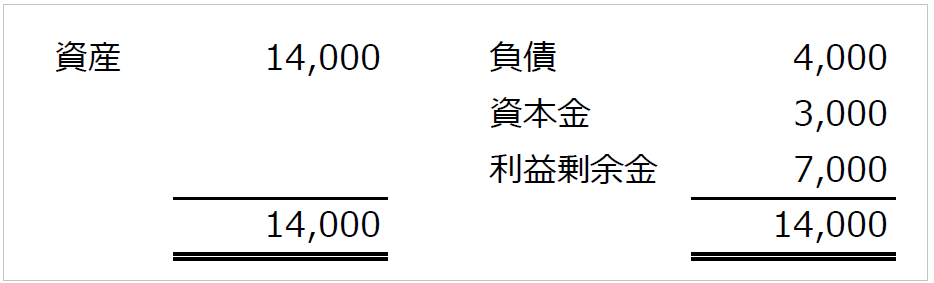

《設例》

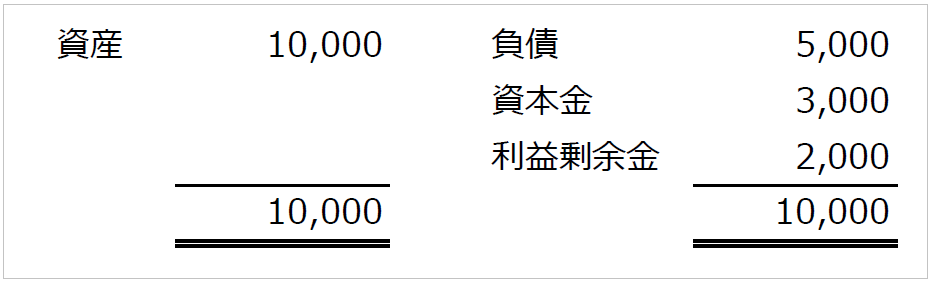

A社は、X3年3月31日にX社の株式100%を、12,000で取得した。

X社のBSは以下のとおりである。

《X3年3月31日(株式取得時)》

《X4年3月31日》

X4年3月31日の決算中にX社の株式を外部に売却することを決定した。

法定実効税率は30%であり、繰延税金資産の回収可能性はある。

(1) 連結納税制度の場合

![]()

(※1) X4年3月31日の利益剰余金7,000 - X3年3月31日の利益剰余金2,000 =5,000

5,000 × 30% = 1,500

会計上の簿価12,000 < 税務上の簿価17,000(= 12,000 + 5,000)

(2) グループ通算制度の場合

![]()

(※2) X4年3月31日の純資産10,000 - S社株式の簿価12,000 = △2,000

△2,000 × 30% = △600

会計上のS社株式簿価12,000 > S社株式の税務上の簿価10,000(= 純資産)

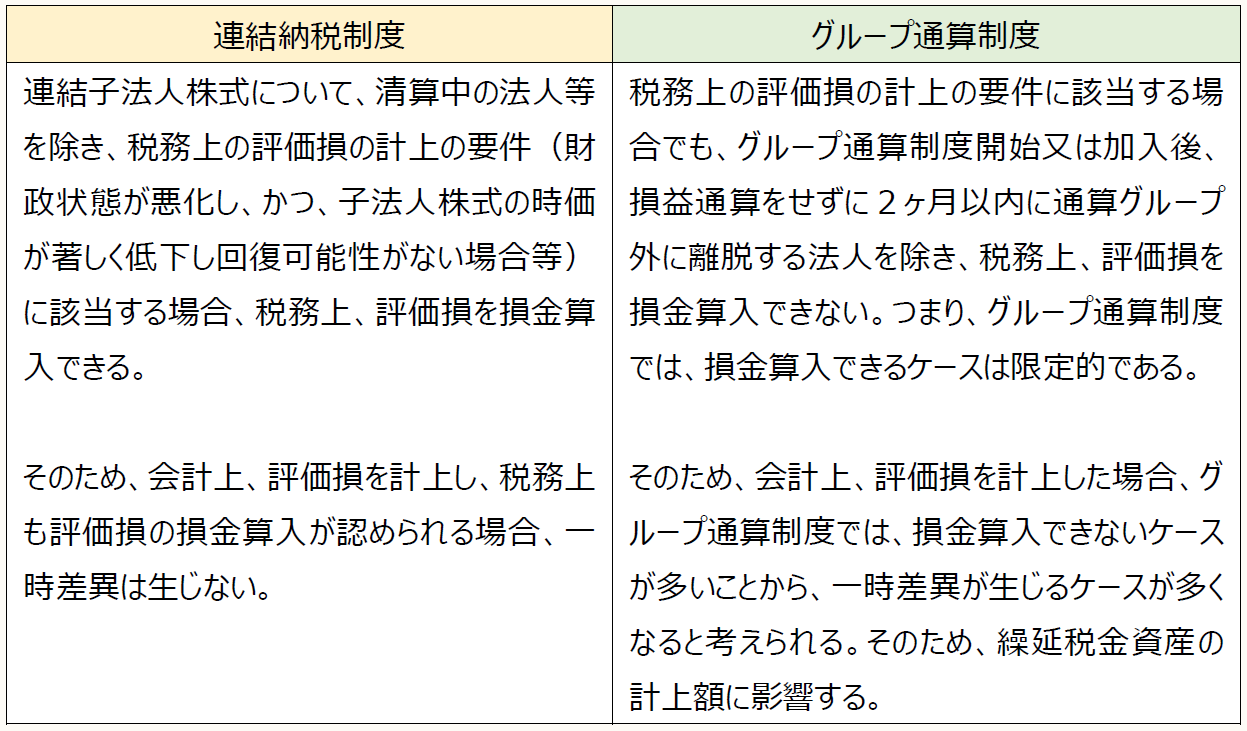

(ⅴ) 子法人株式の評価損

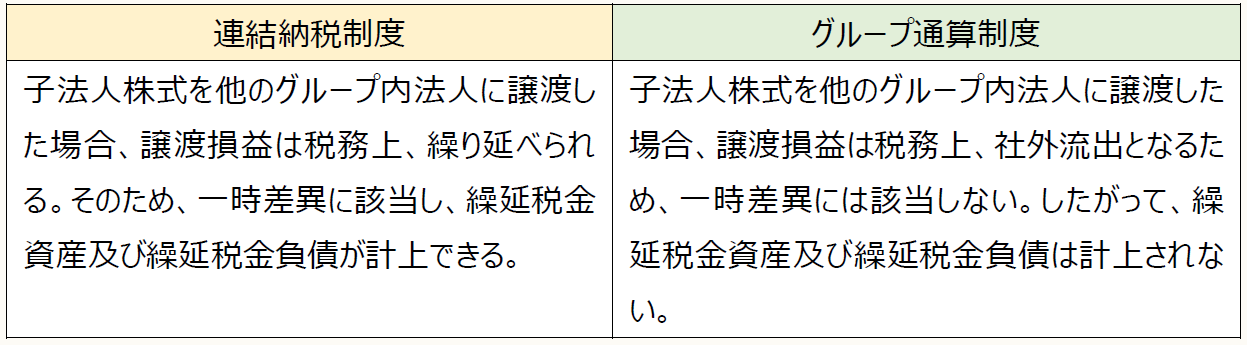

(ⅵ) 子法人株式を他のグループ内法人に譲渡した場合

3 適用時期

実務報告の適用時期は、以下のとおりである(実務報告31、65、66)。なお、グループ通算制度は新たな事実の発生に該当するため、過去の期間へ遡って適用しない(コメント対応(質問1)の2))。

〔原則適用〕

2022年4月1日以後に開始する連結会計年度及び事業年度の期首から適用する。

〔早期適用〕

税効果会計に関する会計処理及び開示については、2022年3月31日以後に終了する連結会計年度及び事業年度の期末の連結財務諸表及び個別財務諸表から適用することができる。

4 経過措置

実務報告では、以下の経過措置が設けられている(実務報告32、67、68)。

(1) 連結納税制度を適用している企業がグループ通算制度に移行する場合

〔経過措置〕

実務報告の適用は、会計基準等の改正に伴う会計方針の変更に該当するが、会計方針の変更による影響はないものとみなす。また、会計方針の変更に関する注記は要しない。

【補足】

実務対応報告第 39 号「連結納税制度からグループ通算制度への移行に係る税効果会計の適用に関する取扱い」の特例的な取扱い(改正前の税法の規定に基づいて税効果会計を適用すること)を採用している企業は、実務報告の適用前においては税制の変更による影響が考慮されておらず、実務報告の適用によって考慮することになる。したがって、実務報告の適用時において、税制の変更による影響を損益等として計上する。

(2) 単体納税制度を適用している企業がグループ通算制度に移行する場合

〔経過措置〕

単体納税制度を適用している企業がグループ通算制度に移行する場合、通常の適用時の取扱いでは、グループ通算制度の適用の承認があった日を含む年度から、翌事業年度よりグループ通算制度を適用するものとして、税効果会計を適用する。しかし、税法におけるグループ通算制度への移行が行われる年度においては一定の準備期間を要すると考えられることから、上記によらず、原則適用及び早期適用の定め(上記3参照)に従う。

(3) 連結納税制度から単体納税制度に移行する場合

〔経過措置〕

連結納税制度から単体納税制度に移行する場合は、税効果会計に係る会計基準等の原則的な取扱いに従って会計処理を行うことなどから特段の準備期間は不要と考えられる。したがって、グループ通算制度を適用しない旨の届出書を提出した日の属する会計期間(四半期会計期間を含む)から、2022年 4月1日以後最初に開始する事業年度より単体納税制度を適用するものとして税効果会計を適用する。

(了)

次回は12/23に掲載されます。