〔今こそ確認したい〕

サステナビリティ及び気候関連開示の現状

【第1回】

「開示の現状と参考となる公表情報」

史彩監査法人 パートナー

公認会計士 西田 友洋

【はじめに】

昨今、非財務情報(サステナビリティ、気候関連等)の開示を重視する機関投資家が増えているため、世界的にサステナビリティ及び気候関連の開示が進んでいる。

また、2021年6月に改訂されたコーポレートガバナンス・コードの補充原則3-1③では、プライム市場の上場企業に対し、気候関連財務情報開示タスクフォース(TCFD)又はそれと同等の国際的枠組みに基づく気候変動開示の質と量の充実を求めている。

「サステナビリティ関連の開示」とは、地球環境等への配慮や社会システムの変化を踏まえ、中長期に渡って良好な経済活動を維持し続けるにあたって、想定されるリスク及び企業の対応等を開示することをいう。

「気候関連の開示」とは、気候関連に関するリスク及び企業の対応等を開示することをいう。

このような中、2022年3月31日に国際サステナビリティ基準審議会(ISSB)から、IFRS S1号「サステナビリティ関連財務情報開示に関する全般的要求事項」(以下、「S1号」という)及びIFRS S2号「気候関連開示」の公開草案(以下、「S2号」という)が公表された。

また、日本でもS1号及びS2号の開示を検討するために、2022年7月1日に公益財団法人財務会計基準機構内に、サステナビリティ基準委員会(SSBJ)が設立されている。そのため、日本でもサステナビリティ及び気候関連の開示が今後求められることが想定される。

今、各社が行う対応としては、情報収集が重要であると考えられる。そこで、今回から3回にわたって、サステナビリティ及び気候関連開示の概要を解説する。

【第1回】 開示の現状と参考となる公表情報(本稿)

【第2回】 IFRS S1号「サステナビリティ関連財務情報開示に関する全般的要求事項」[案]の概要

【第3回】 IFRS S2号「気候関連開示」[案]の概要

Ⅰ 現状のサステナビリティ及び気候関連の開示

1 サステナビリティ関連開示

現状、サステナビリティ関連の開示としては、以下の基準などを参考に開示していると考えられる。

(1) GRIスタンダード

「グローバル・レポーティング・イニシアティブ(Global Reporting Initiative, GRI)スタンダード」(日本取引所グループ)

(2) 国際統合報告フレームワーク

「国際統合報告評議会(International Integrated Reporting Council,IIRC)国際統合報告フレームワーク」(日本取引所グループ)

(3) SASBスタンダード

「SASB(Sustainability Accounting Standards Board, サステナビリティ 会計基準審議会)スタンダード」(日本取引所グループ)

(1) GRIスタンダード

GRI(グローバル・レポーティング・イニシアティブ)は、1997年にボストンで設立された団体である。GRIは、2016年にGRIスタンダードを公表している。

そして、GRIは2021年10月5日、共通スタンダードの改訂版、及び石油・ガスのセクター別スタンダードを公表しているが、現時点では日本語訳は公表されていない。

なお、GRIスタンダードの開示事項(日本語)については、以下の会社のWebページが参考となる。

(2) 国際統合報告フレームワーク

IIRC(International Integrated Reporting Council(国際統合報告評議会))は、2010年に設立され、2013年に、統合報告書の作成に係る指導原則や内容要素をまとめた「国際統合報告フレームワーク(The International〈IR〉Framework)」を公表している。日本語訳も公表されている。

「International〈IR〉Framework 」

国際統合報告フレームワークの特徴は、以下のとおりである。

① 統合思考

様々な情報が統合して開示されるだけでなく、報告書作成のプロセスを通じて「統合思考(組織内の様々な事業単位及び機能単位と、組織が利用し影響を与える資本との間の関係について、組織が能動的に考えること)」が組織内に浸透することで、企業の行動が変化し、短中長期の企業価値が向上することを目的としている。

② 指導原則

報告書作成と表示の基礎となる「指導原則」(戦略的焦点と将来志向、情報の結合性、ステークホルダーとの関係性、重要性、簡潔性、信頼性と完全性、首尾一貫性と比較可能性)を設定している。

③ 内容要素

報告書に含まれるべき情報を以下の「内容要素」として示している。各内容要素は、本来的に相互に関連しており、相互排他的なものではない。

- 組織概要と外部環境

- ガバナンス

- ビジネスモデル

- リスクと機会

- 戦略と資源配分

- 実績

- 見通し

- 作成と表示の基礎

(3) SASBスタンダード

SASB(Sustainability Accounting Standards Board(サステナビリティ会計基準審議会))とは、サンフランシスコに設立された団体である。2018年11月に11セクター77業種について情報開示に関するスタンダードを作成し、公表している。日本語訳も公表されている。

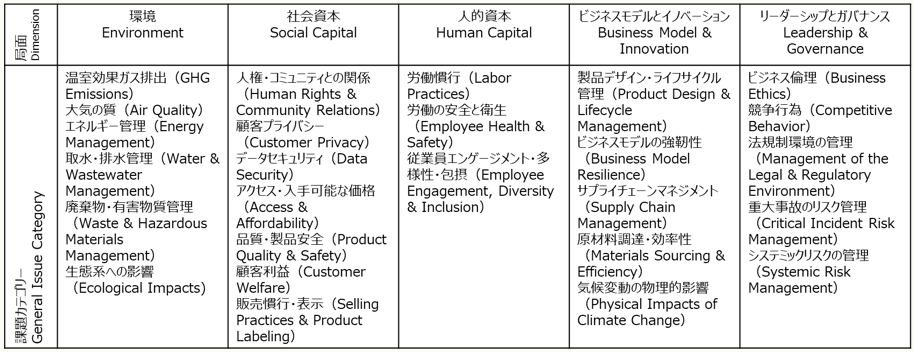

SASBスタンダードでは、企業のサステナビリティを分析する視点として、以下のとおり、5つの局面(Dimension)と、それに関係する26の課題カテゴリー(General Issue Category)を設定している。

「Download SASB Standards 」

(出所:日本取引所グループ「SASB(Sustainability Accounting Standards Board, サステナビリティ 会計基準審議会)スタンダード」)

SASBスタンダードの開示事項(インターネットメディア&サービス業界)については、以下の会社のWebページが参考となる。

「ガイドライン対照表(SASB、GRI)」

2 気候関連開示

金融安定理事会(FSB)は、2015年12月に民間主導の「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures:TCFD)」を設置し、2017年6月に、年次の財務報告において財務に影響のある気候関連情報の開示を推奨する報告書が公表された。また、2021年10月に一部改訂が行われている。

日本では、2021年6月に改訂されたコーポレートガバナンス・コードにより、プライム市場の上場企業に対し、気候関連財務情報開示タスクフォース(TCFD)又はそれと同等の国際的枠組みに基づく気候変動開示の質と量の充実が求められている。

TCFDでは、気候変動関連リスク、及び機会に関する下記の項目について開示することが推奨されている。

- ガバナンス(Governance):

どのような体制で検討し、それを企業経営に反映しているか。 - 戦略(Strategy):

短期・中期・長期にわたり、企業経営にどのように影響を与えるか。またそれについてどう考えたか。 - リスクマネジメント(Risk Management):

気候変動のリスクについて、どのように特定、評価し、またそれを低減しようとしているか。 - 指標と目標(Metrics and Targets):

リスクと機会の評価について、どのような指標を用いて判断し、目標への進捗度を評価しているか。

(出所:日本取引所グループ「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures,TCFD)提言」)

TCFDの開示事項については、以下の会社のWebページが参考となる。

Ⅱ 公表されている情報

上記Ⅰで記載した情報以外にも、サステナビリティ及び気候関連開示について、以下のとおり様々な情報が開示されていることから、参考にされたい。

◆公表されている主な情報◆

(1) SSBJ(サステナビリティ基準委員会)

(3) 日本取引所グループ

(5) 環境省

(8) 気候変動適応情報プラットフォーム(A-PLAT)

- 「トップページ」

(9) TCFDコンソーシアム

- 「トップページ」

(注) 上記は主な情報を記載しており、公表されている情報を網羅しているわけではない。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。