四半期報告書制度廃止に伴う開示実務のポイント

【前編】

史彩監査法人 パートナー

公認会計士 西田 友洋

2023年11月20日に「金融商品取引法等の一部を改正する法律」(令和5年11月29日法律第79号)が成立し、四半期報告書制度が廃止することが決定した。

本稿では、前後編の2回にわたって四半期報告書制度の廃止に伴う開示実務のポイントを解説する。なお、本執筆時点では多くのルールが公開草案の段階であることから、確定していないものについては、公開草案をもとに解説している。そのため、今後ルールが確定次第、情報を入手して確認していただきたい。

1 四半期報告書制度廃止に係るルールの公表

四半期報告書制度廃止に関して、関係各所から様々なルールが公表されている。

(1) 金融庁

① 「金融商品取引法等の一部を改正する法律」(令和5年11月29日法律第79号)

② 令和5年金融商品取引法等改正に係る政令・内閣府令案等の公表について

③ 「四半期レビュー基準の期中レビュー基準への改訂及び監査に関する品質管理基準の改訂について(公開草案)」の公表について

(2) 東京証券取引所

(3) 日本公認会計士協会

① 「四半期レビュー基準報告書第1号「四半期レビュー」の改正及び 期中レビュー基準報告書「独立監査人が実施する期中財務諸表に対するレビュー」」(公開草案) の公表について

③ 【四半期開示制度の見直しに関する留意点 Vol.1】レビュー編

(4) ASBJ

2 四半期報告書制度の廃止

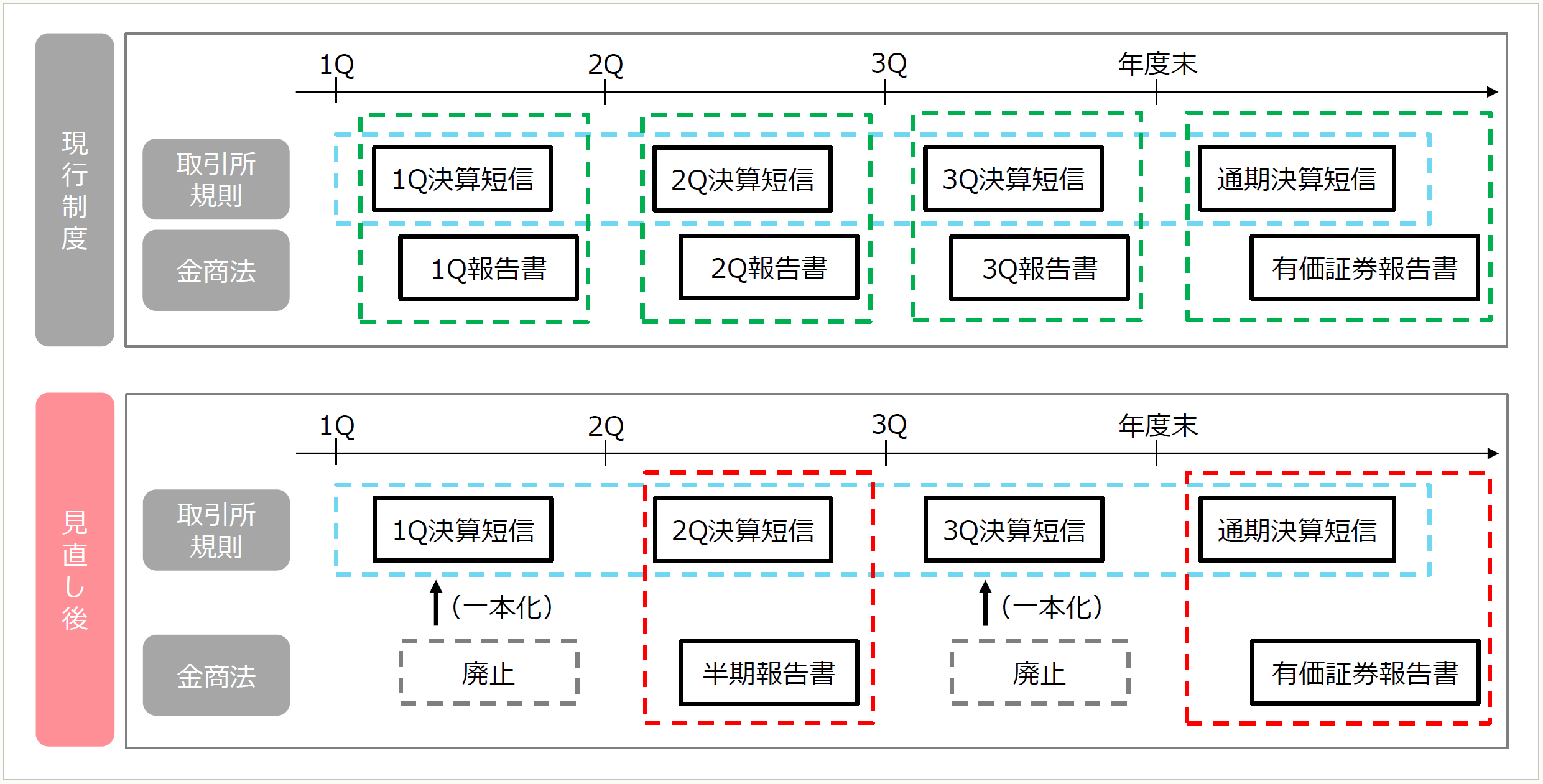

「金融商品取引法等の一部を改正する法律」が可決され、上場会社においては、2024年4月1日以降に開始する会計期間に係る1Qと3Qの四半期報告書が廃止となり、決算短信のみ開示する。

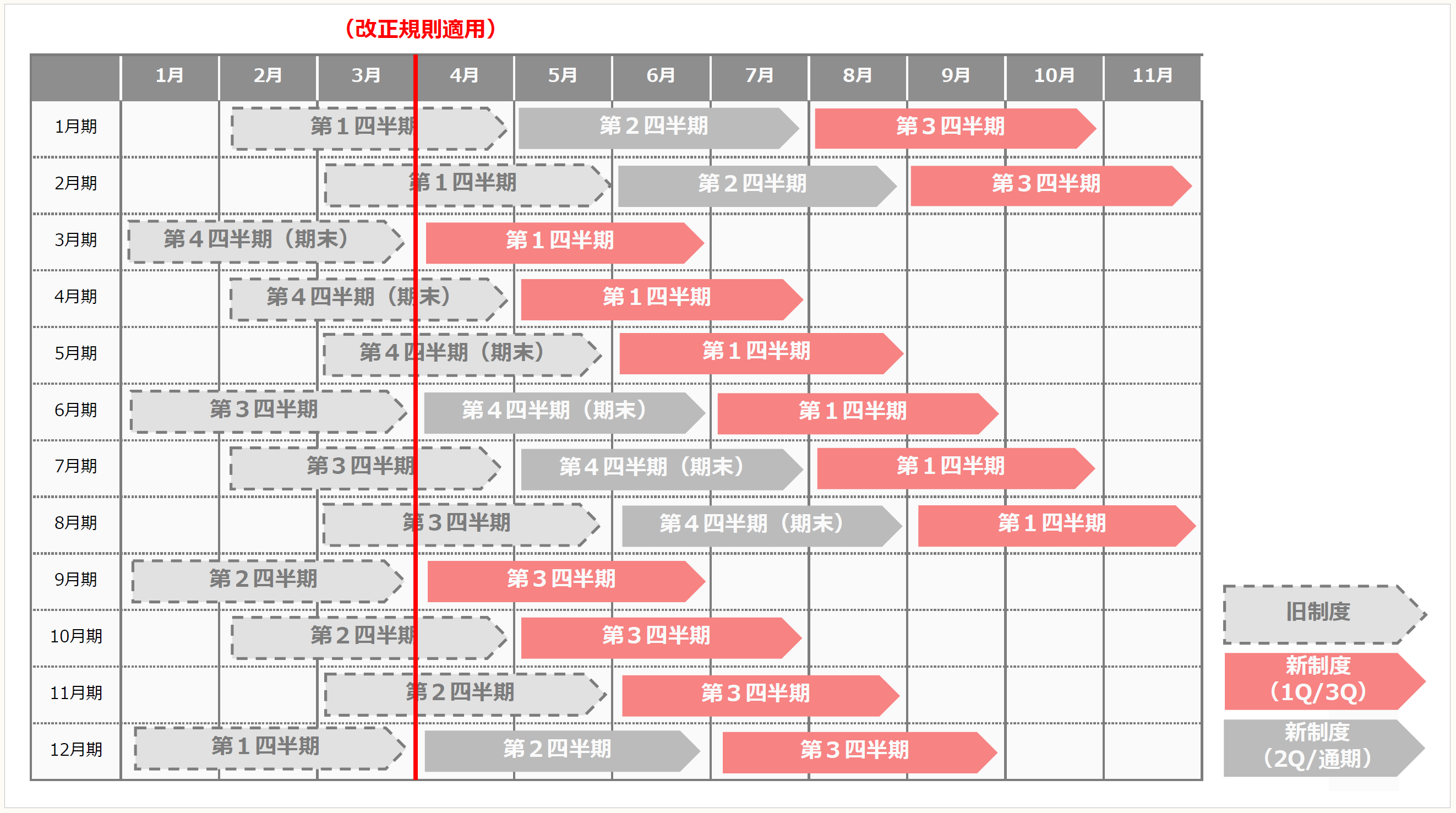

例えば、2024年9月期決算の場合、3Qの四半期報告書が廃止される。2025年3月期決算の場合、1Qと3Qの四半期報告書が廃止される。

一方、2Qは四半期報告書から半期報告書に名称が変わり、特定事業会社以外の上場会社の場合はレビューを受け、特定事業会社(銀行、保険会社等)の上場会社の場合は監査を受け開示する。四半期(連結)財務諸表は半期(連結)財務諸表へと名称が変わる。

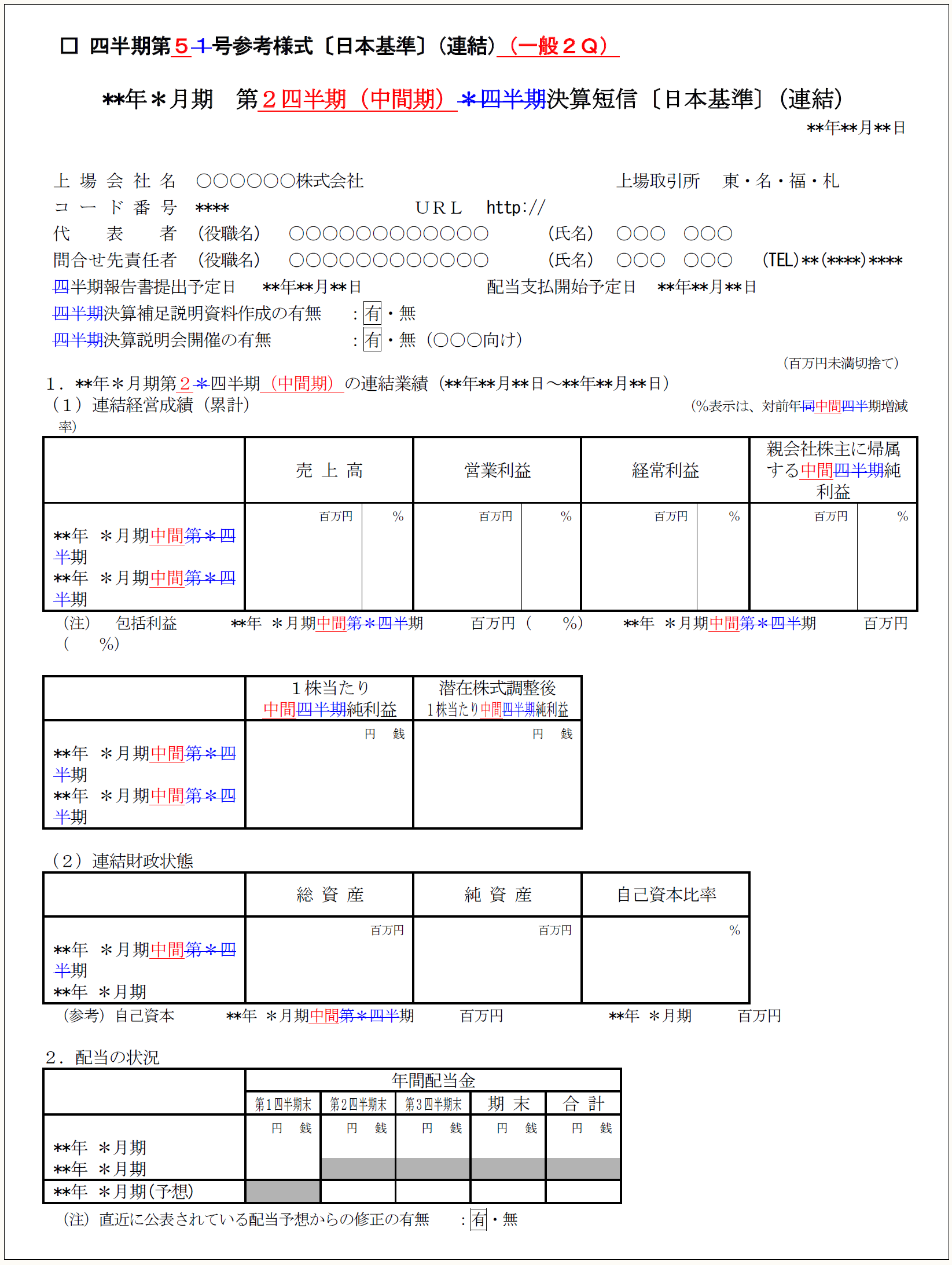

また、2Qにおいては決算短信も開示する。2Qの決算短信は、1Qと3Qの決算短信の名称との連続性を踏まえて、半期ではなく第2四半期(中間期)決算短信と名称が変わり、四半期(連結)財務諸表は中間(連結)財務諸表へと名称が変わる。

(出所:東京証券取引所「四半期開示の見直しに関する実務の方針」8頁)

1Qと3Qの四半期報告書がなくなるため、レビューもなくなる。そのため、年間の監査スケジュールについて、今までどおりでよいのか、それとも見直しが必要なのか、監査人と協議する必要がある。

〈決算期ごとの改正の適用時期〉

(出所:東京証券取引所「(参考)改正規則の適用時期」)

3 半期報告書の開示内容

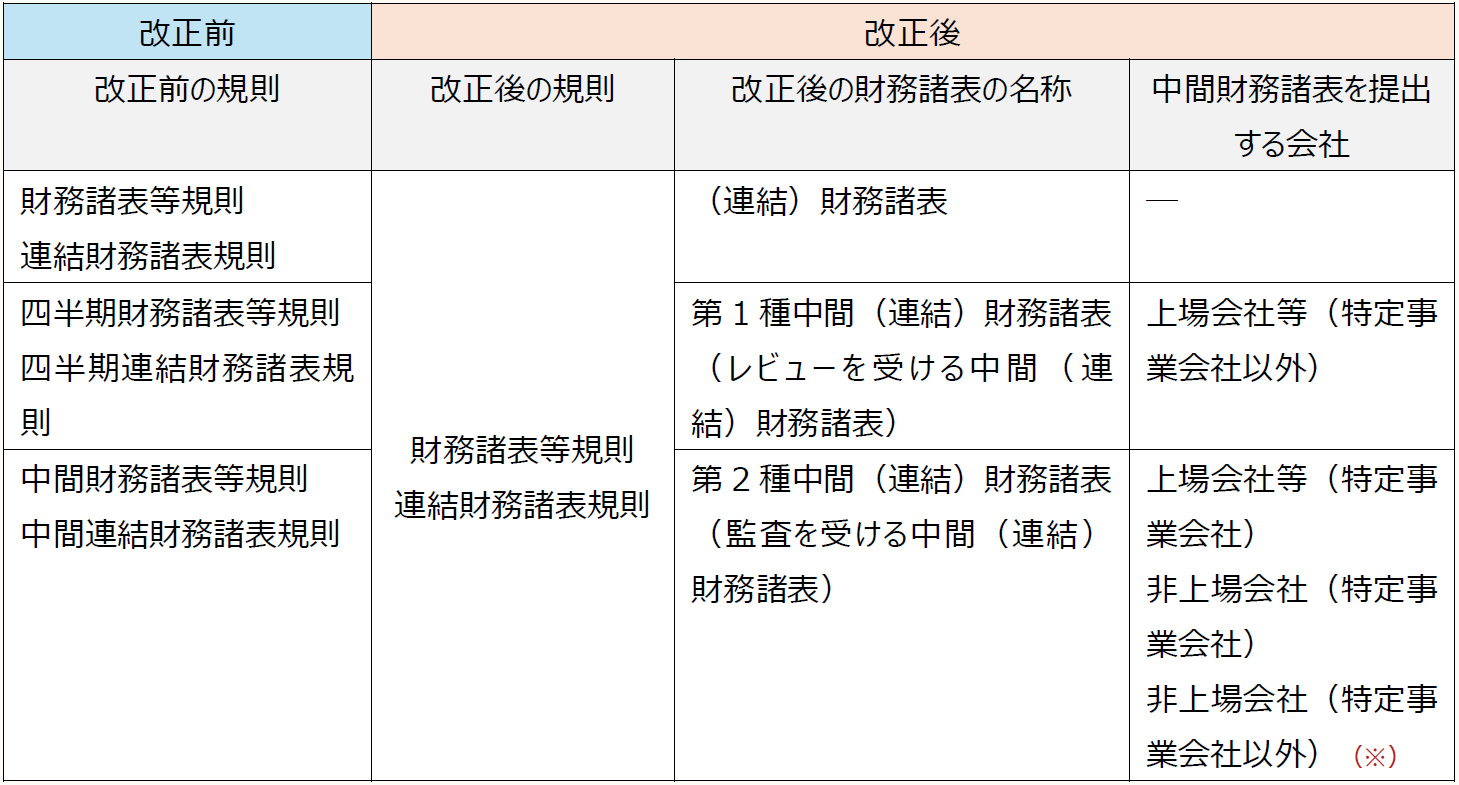

2Qの半期報告書の開示内容は改正前と基本的に同様である。ただし、財務諸表等規則と連結財務諸表規則の体系が以下のとおり改正される。改正前は、年度、四半期、中間でそれぞれ財務諸表等規則と連結財務諸表規則が定められていたが、改正後は、財務諸表等規則と連結財務諸表規則に一本化され、半期報告書の開示についても財務諸表等規則と連結財務諸表規則に規定される。

また、上場会社等(特定事業会社以外)が作成する中間(連結)財務諸表は、レビューを受けるため第1種中間(連結)財務諸表と呼び、それ以外が作成する中間(連結)財務諸表は、監査を受けるため第2種中間(連結)財務諸表と呼ぶことになる。

(※) 非上場会社(特定事業会社以外)は、原則、第2種中間(連結)財務諸表で作成するが、第1種中間(連結)財務諸表も選択可能である。

4 決算短信の開示内容

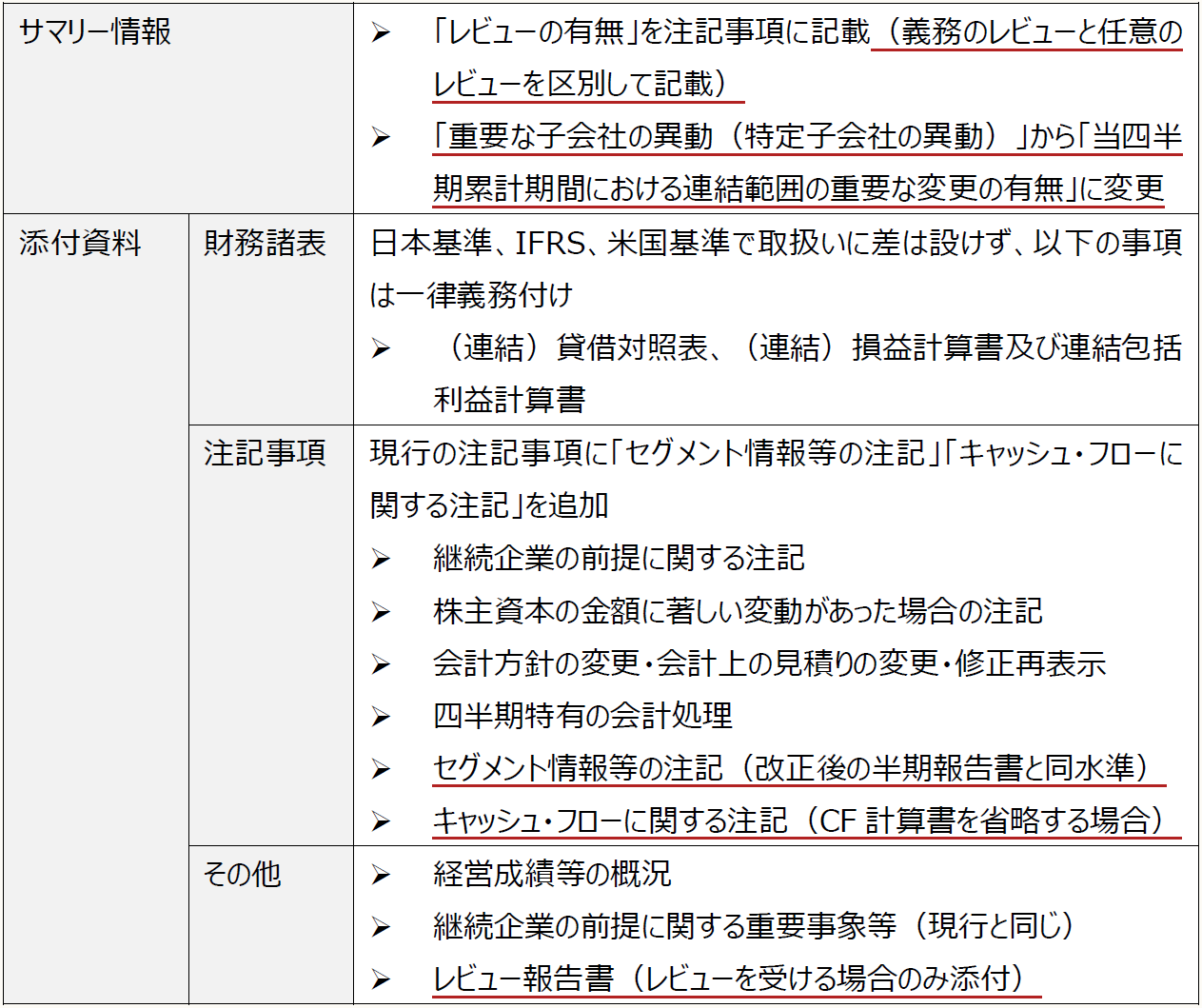

1Qと3Qの決算短信では、以下の下線部分の改正が行われる。

セグメントについては、今までも決算短信で開示している会社が多いと考えられ、四半期報告書では必ず開示している。また、キャッシュ・フローに関する注記も今までも四半期報告書で開示している。そのため、実質的な負担の増加はないと考えられる。

2Qの決算短信については、1Q及び3Qの決算短信で追加される事項について、「開示の義務付けはせず、速報性と投資者ニーズを踏まえ、各社の判断」で開示することになる。

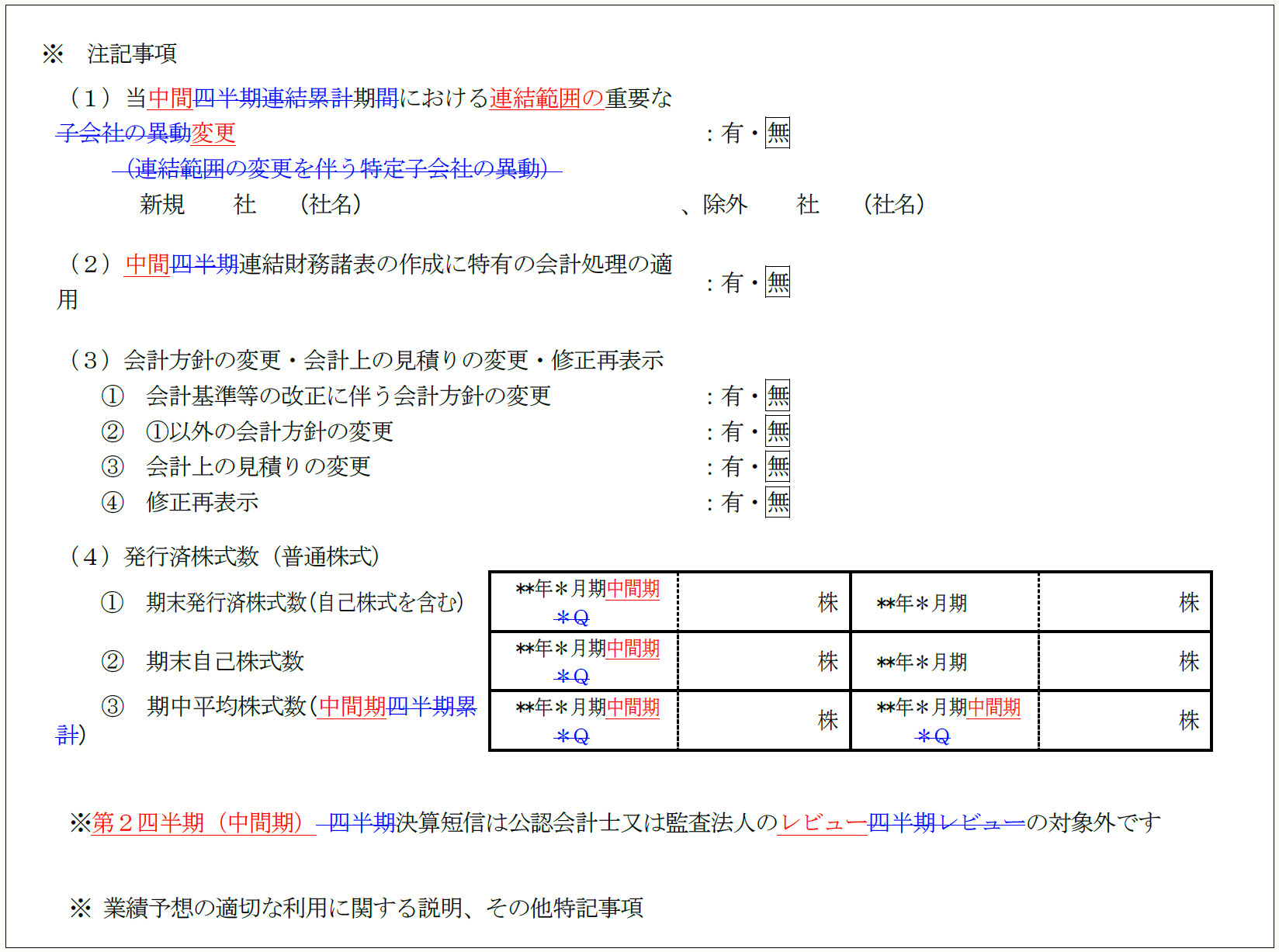

〈決算短信のひな型の改訂〉

2Qの決算短信のひな型は、以下のように改訂される。

(出所:東京証券取引所「(参考)決算短信・四半期決算短信作成要領等(暫定版)履歴付き」37頁、39頁)

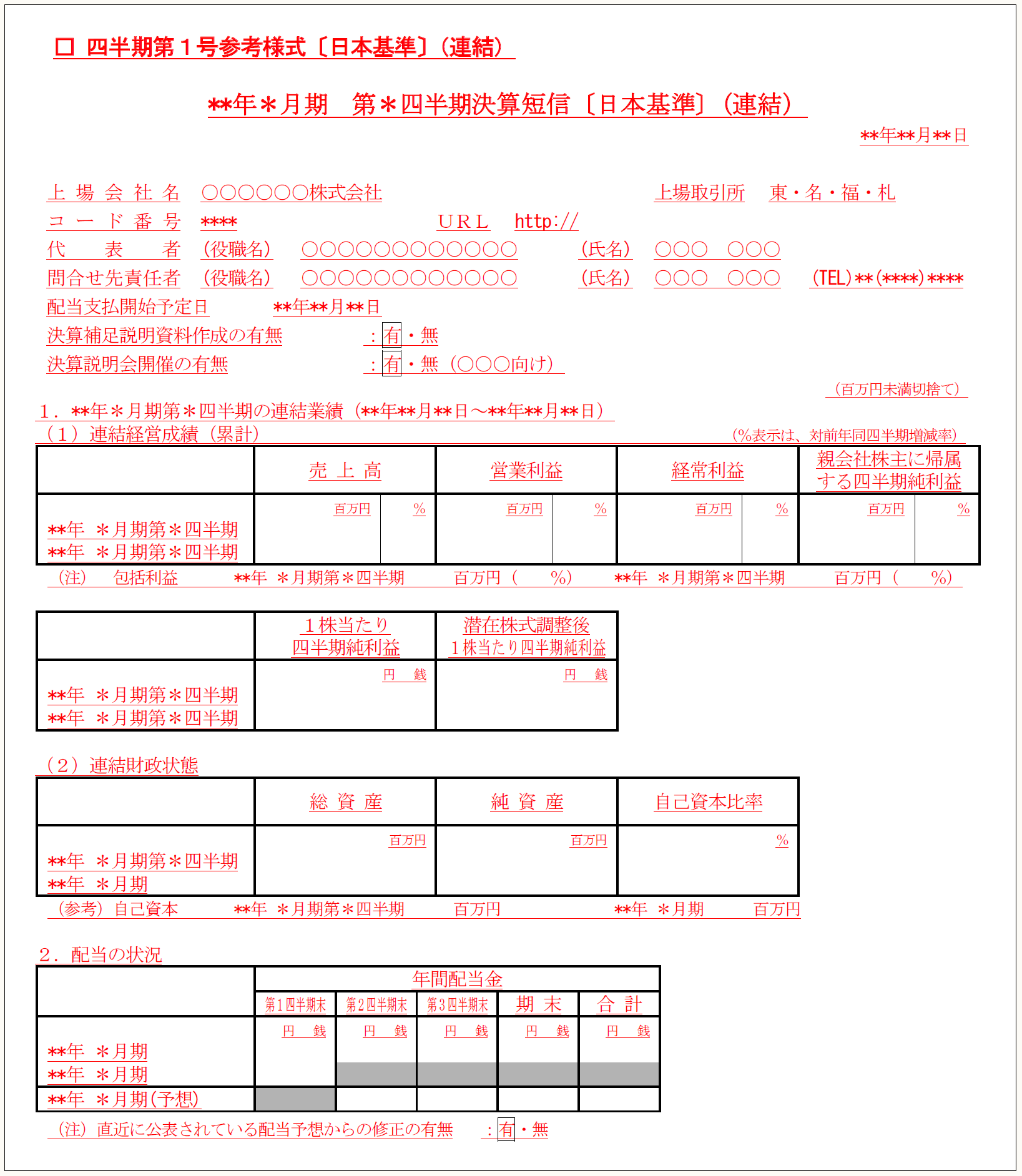

1Q及び3Qの決算短信のひな型は、以下のように改訂される。

(出所:東京証券取引所「(参考)決算短信・四半期決算短信作成要領等(暫定版)履歴付き」55頁、56頁)

5 決算短信のレビュー

(1) レビューの有無

1Qと3Qは四半期報告書を開示しないが、決算短信は開示する。1Qと3Qの四半期報告書が廃止されると保証が付された財務諸表が開示されないことになるが、1Qと3Qの決算短信に対する監査人のレビューは原則、任意である。

ただし、会計不正等により、財務諸表の信頼性確保が必要と考えられる場合(具体的には、以下のaからeのいずれかに該当する場合)に、1Qと3Qの決算短信に対して監査人によるレビューが義務付けられる。

a 直近の有価証券報告書、半期報告書又は四半期決算短信(レビューを受ける場合)において、無限定適正意見(無限定の結論)以外の監査意見(レビューの結論)が付される場合

b 直近の内部統制監査報告書において、無限定適正意見以外の監査意見が付される場合

c 直近の内部統制報告書において、内部統制に開示すべき重要な不備がある場合

d 直近の有価証券報告書又は半期報告書が当初の提出期限内に提出されない場合

e 当期の半期報告書の訂正を行う場合であって、訂正後の財務諸表に対してレビュー報告書が添付される場合

(注1) dとeについては、財務諸表の信頼性の観点から問題がないことが明らかな場合として、東京証券取引所が認める場合を除く。

(注2) aからdの要件該当後に提出される有価証券報告書及び内部統制報告書において、aからdのいずれにも該当しないこととなった場合には、レビューの義務付けを行わない。

(2) 決算短信レビューの保証

改正前の四半期報告書及び改正後の半期報告書は、適正表示の枠組み(※)に基づくレビューであるが、1Qと3Qの決算短信のレビューは、準拠性の枠組み(※)に基づくレビューを想定している。

(※) 適性表示の枠組み及び準拠性の枠組み

「適正表示の枠組み」は、その財務報告の枠組みにおいて要求されている事項の遵守が要求され、かつ、以下のいずれかを満たす財務報告の枠組みに対して使用される。

① 財務諸表の適正表示を達成するため、財務報告の枠組みにおいて具体的に要求されている以上の開示を行うことが必要な場合があることが、財務報告の枠組みにおいて明示的又は黙示的に認められている(追加情報)。

② 財務諸表の適正表示を達成するため、財務報告の枠組みにおいて要求されている事項からの離脱が必要な場合があることが、財務報告の枠組みにおいて明示的に認められている。ただし、このような離脱は、非常にまれな状況においてのみ必要となることが想定されている。

「準拠性の枠組み」は、その財務報告の枠組みにおいて要求される事項の遵守が要求されるのみで、上記①及び②のいずれも満たさない財務報告の枠組みに対して使用される。 決算短信では、追加情報の規定がないため、準拠性の枠組みが想定される。

適性表示と準拠性でレビュー報告書の文言は多少変わるが、保証水準は変わらない。レビュー報告書のイメージは下記より確認できる。

(【後編】に続く)

【後編】は2/29に掲載されます。