令和6年度税制改正における

『グループ通算制度』改正事項の解説

【第1回】

公認会計士・税理士

税理士法人トラスト

足立 好幸

連載の目次はこちら

~はじめに~

令和6年度税制改正では、グループ通算制度独自の税制(※1)についての改正は行われていないが、単体制度(※2)及び通算制度に共通の税制(※3)について、グループ通算制度特有の取扱いの改正が行われている。(※1) グループ通算制度独自の税制とは、損益通算、欠損金の通算、通算承認に係る時価評価、通算承認に係る繰越欠損金の切捨て、通算承認に係る特定資産譲渡等損失額の損金算入制限、投資簿価修正など単体制度に存在しない税制を意味している。

(※2) 単体制度とは、グループ通算制度を適用しない法人(以下、「単体法人」という)の課税制度をいう。

(※3) 単体制度及び通算制度に共通の税制とは、研究開発税制、外国税額控除、特定税額控除規定の不適用措置、通算特定税額控除規定の不適用措置等を意味している。

具体的には、令和6年度のグループ通算制度に係る改正事項は次のとおりとなる。

Ⅰ 研究開発税制の見直し

〔改正内容〕

試験研究を行った場合の税額控除制度(研究開発税制)について、次の見直しを行う。

① 試験研究費の範囲の見直し(国外事業所等を通じて行う事業に係る試験研究費の額の除外)

税額控除の対象となる試験研究費の額から、内国法人の国外事業所等を通じて行う事業に係る試験研究費の額を除外する。この点、通算法人も単体法人も試験研究費の範囲は同じとなる。

② 一般試験研究費の税額控除制度の税額控除率の見直し

一般試験研究費の税額控除制度について、令和8年4月1日以後に開始する事業年度で増減試験研究費割合が0に満たない事業年度につき、税額控除率を見直すとともに、税額控除率の下限(改正前:1%)を撤廃する。グループ通算制度を適用している法人は、試験研究費の税額控除を通算グループ全体で適用することになるが、その場合についても同様の改正が行われている。

Ⅱ 特定税額控除規定の不適用措置の見直し

〔改正内容〕

大企業につき研究開発税制その他生産性の向上に関連する税額控除の規定(特定税額控除規定)を適用できないこととする措置について、資本金の額等が10億円以上であり、かつ、常時使用する従業員の数が1,000人以上である場合及び前事業年度の所得の金額が0を超える一定の場合のいずれにも該当する場合における要件の上乗せ措置について、次の見直しを行った上、その適用期限を3年延長する。

① 本措置の対象に、常時使用する従業員の数が2,000人を超える場合及び前事業年度の所得の金額が0を超える一定の場合のいずれにも該当する場合を加える。

② 国内設備投資額に係る要件を、国内設備投資額が当期償却費総額の40%(改正前:30%)を超えることとする。

グループ通算制度を適用している法人は、通算特定税額控除規定(試験研究費の税額控除規定)の適用可否を通算グループ全体で判定することになるが、その場合についても同様の改正が行われている。

Ⅲ 交際費課税の特例の拡充・延長

〔改正内容〕

交際費等の損金不算入制度について、その適用期限が3年延長されている。また、令和6年4月1日以後に支出する飲食費について、損金不算入となる交際費等の範囲から除外される一定の飲食費に係る金額基準を1人当たり1万円以下(現行:5,000円以下)に引き上げる。それに伴う通算法人特有の取扱いについては、今回の改正において変更はない。

Ⅳ 戦略分野国内生産促進税制

〔改正内容〕

戦略分野国内生産促進税制(繰越控除を除く)は、所得金額に係る要件、継続雇用者給与等支給額に係る要件、国内設備投資額に係る要件のいずれかを満たさない場合、適用することができない。それぞれの要件は、特定税額控除規定の不適用措置(措法42の13⑤)の要件と基本的に同じとなる。

また、通算法人が、戦略分野国内生産促進税制を適用するに際して、その通算法人のグループ通算制度の開始日、加入日、離脱日、取りやめ日を含む事業年度については、合併等事業年度に該当し、所得金額に係る要件の判定ができないこととなり、継続雇用者給与等支給額に係る要件及び国内設備投資額に係る要件により戦略分野国内生産促進税制の適用可否を判定することとなる。

Ⅴ イノベーションボックス税制

〔改正内容〕

イノベーションボックス税制とは、青色申告法人が、令和7年4月1日から令和14年3月31日までの間に開始する各事業年度(対象事業年度)において特許権譲渡等取引を行った場合に、特許権譲渡等取引に係る所得金額を基礎として計算した金額の合計額(その対象事業年度の所得金額を限度とする)の30%に相当する金額の損金算入(所得控除)ができる措置をいう。

通算法人が各事業年度(通算親法人の事業年度終了の日に終了するものに限る)においてイノベーションボックス税制を適用する場合、損金算入限度額(30%を乗じる対象額の限度額)の基礎となるその対象事業年度の所得金額は、その通算法人及び他の通算法人(同日においてその通算法人との間に通算完全支配関係があるものに限る)のその事業年度又は同日に終了する事業年度の通算前所得金額及び通算前欠損金額を基礎として計算した通算所得基準額に達するまでの金額とする。

そこで本稿では、令和6年度税制改正における『グループ通算制度』に係る改正事項について解説することとする。

なお、本稿の意見に関する部分は、筆者の個人的な見解であることをあらかじめお断りする。

Ⅰ 研究開発税制の見直し

1 改正の概要

試験研究費の税額控除制度(研究開発税制)について、次の見直しを行う。

① 試験研究費の範囲の見直し(国外事業所等を通じて行う事業に係る試験研究費の額の除外)

税額控除の対象となる試験研究費の額から、内国法人の国外事業所等を通じて行う事業に係る試験研究費の額を除外する(新措法42の4⑲一)。

② 一般試験研究費の税額控除制度の税額控除率の見直し

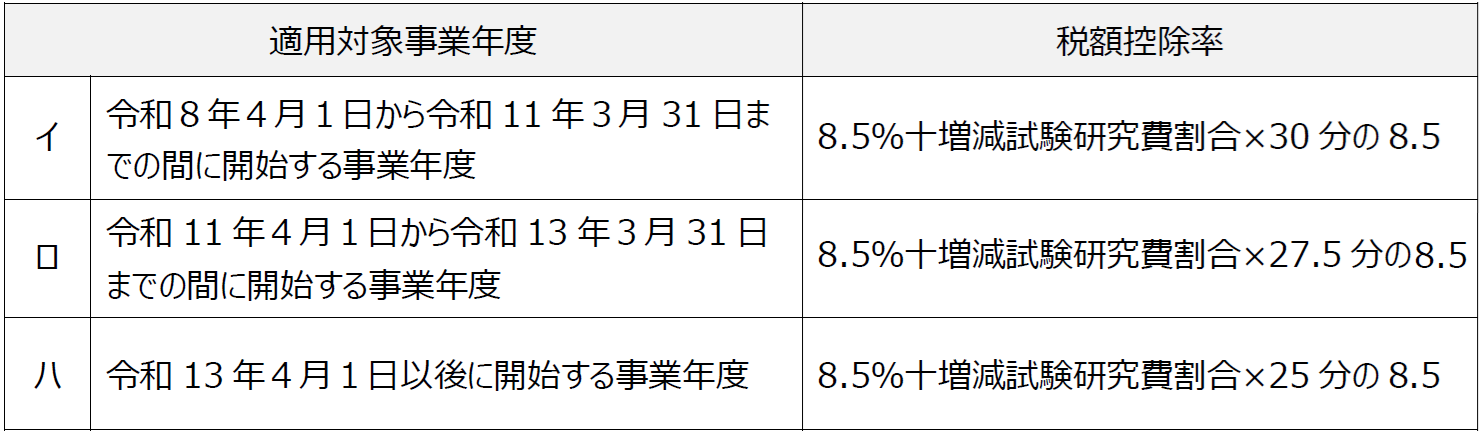

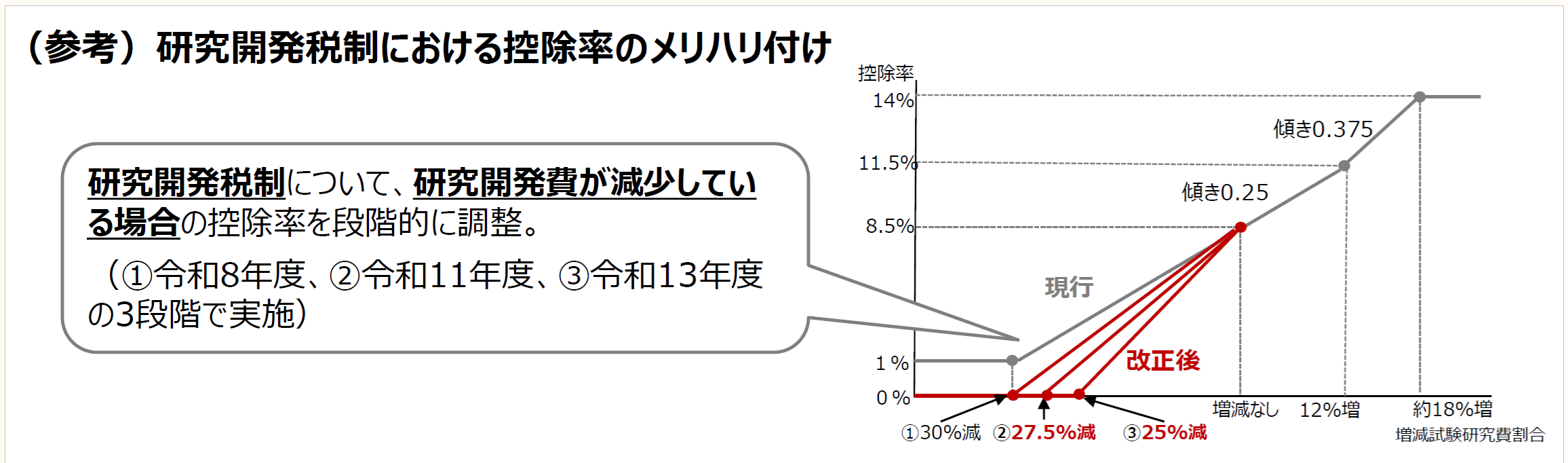

一般試験研究費の税額控除制度について、令和8年4月1日以後に開始する事業年度で増減試験研究費割合が0に満たない事業年度につき、税額控除率を次のとおり見直すとともに、税額控除率の下限(改正前:1%)を撤廃する(新措法42の4①⑧)。

[一般試験研究費の税額控除制度の税額控除率]

上記②の改正は、令和8年4月1日以後に開始する事業年度から適用される(令6改所法等附39①②)。

(※) 経済産業省「令和6年度(2024年度)経済産業関係 税制改正について(令和5年12月)」7頁より抜粋

〔凡例〕

新措法・・・(令和6年度税制改正後の)租税特別措置法

令6改所法等附・・・所得税法等の一部を改正する法律(令和6年法律第8号)附則

(例)措法42の4⑲一・・・租税特別措置法42条の4第19項1号

(続く)

この連載の公開日程は、下記の連載目次をご覧ください。