〔検証〕

適時開示からみた企業実態

【事例1】

株式会社東芝

「当社子会社であるウェスチングハウス社に係るのれんの減損について」

(2015.11.17)

事業創造大学院大学 准教授

鈴木 広樹

-はじめに-

この連載は、適時開示を通して企業の実態を読み取ろうとするものである。毎回1つの適時開示を取り上げ、それを開示した企業の実態に迫っていきたい。

1 今回の適時開示

今回取り上げる適時開示は、株式会社東芝(以下「東芝」という)が平成27年11月17日に開示した「当社子会社であるウェスチングハウス社に係るのれんの減損について」である。

この開示は、東芝の子会社のウェスチングハウス社(以下「WEC」という)グループと東芝の連結ベースの両方における、平成18年度から平成26年度までののれんの減損の計上の有無について説明したものである。

この開示の最後の方に、

WECグループの減損については、当社の連結財務諸表に影響を及ぼすものではありませんが、2012年度については適時開示基準に該当しており、適時適切に開示すべきでした。

という一文がある。

つまり、この開示は、本来は2012年度(平成24年度)に開示しなければならなかったWECグループの減損に関するものなのである。実務上、こうした開示は「遅延開示」といわれる。

もちろん本来あってはならない開示である。

2 なぜ開示が必要?

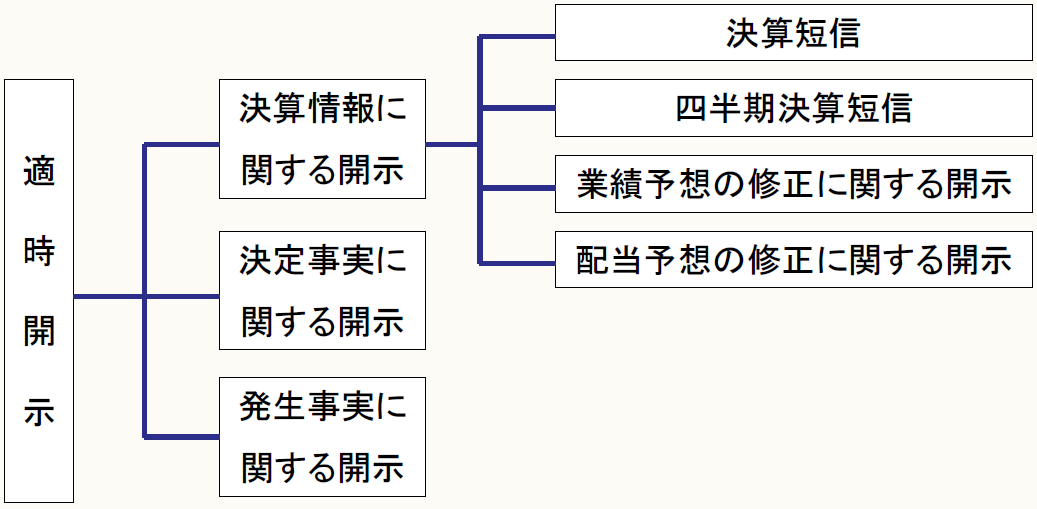

「適時開示」とは、証券取引所が、その証券市場に有価証券を上場している会社に対して、投資家の投資判断への影響が大きいと考えられる情報の開示を求めるものであり、適時開示が求められる情報は「決算情報」「決定事実」「発生事実」の3種類に分けられる。

そのうち、「決定事実」とは、会社が決定した重要事実、「発生事実」とは、会社に発生した重要事実であり、いずれも自社の事実だけでなく、子会社の事実に関しても適時開示が求められる。

その発生事実の中には「災害に起因する損害又は業務遂行の過程で生じた損害」というものがあり、WECグループの減損は、東芝の子会社におけるこれに該当するのである。

〈適時開示の構成〉

3 連結財務諸表に影響を及ぼさないが・・・

この「WECグループの減損については、当社の連結財務諸表に影響を及ぼすものではありませんが、2012年度については適時開示基準に該当しており、適時適切に開示すべきでした。」という一文の中には、「当社の連結財務諸表に影響を及ぼすものではありません」という記載がある。つまりWECグループの減損は、WECグループの単体の財務諸表には計上されるが、東芝の連結財務諸表には計上されないのである。

上述のとおり、適時開示の対象となる情報は、投資家の投資判断への影響が大きいと考えられる情報である。そのため、東芝の連結財務諸表に影響を及ぼさないのならば、投資家の投資判断にも影響を及ぼさず、適時開示は不要であると思われるかもしれない。

しかし、連結財務諸表に影響を及ぼさなくても、子会社における「災害に起因する損害又は業務遂行の過程で生じた損害」が基準以上の額である場合は、適時開示が必要とされるのである。

4 お粗末? 悪質?

このWECグループの減損に関する適時開示が漏れていたことについて、平成27年11月28日の日本経済新聞は、「東芝、情報公開の改善約束、米子会社WH巡る開示義務違反」という見出しを付して、東芝による悪質な開示義務違反といった感じで大きく報道している。

一連の粉飾決算問題があった後であるため、そのように取り扱われたのだろうが、東京証券取引所自体はこの開示漏れを特に悪質な開示義務違反と捉えているわけではない。一連の粉飾決算に対しては重いペナルティを課したが、この開示漏れに対しては、口頭注意レベルで、特にペナルティは課していない。

この開示漏れが意図的なものであったのか否かはわからない。もちろん東芝は意図的なものではないと主張し、東京証券取引所もそのように判断している。それが本当であれば、適時開示についての知識が欠落していたか、適時開示の対象となる情報を収集する体制が整っていなかったわけで、極めてお粗末な開示義務違反である。

しかし、もしも意図的なものであったのならば(連結財務諸表に計上されないことをいいことに、適時開示を行わないことにしようと判断したのならば)、極めて悪質な開示義務違反といえるだろう。

(了)

「〔検証〕適時開示からみた企業実態」は、毎月第4週に掲載されます。