「税効果会計に適用する税率に関する適用指針」を踏まえた

平成28年度税制改正への対応

【第1回】

「適用指針における適用税率の判定基準」

公認会計士・税理士 八代醍 和也

〔2016/4/7公開〕

《速報解説》

各都府県の超過課税税率に関する条例が出揃う~税効果会計に適用する税率に関する適用指針の実務対応~

Ⅰ はじめに

平成28年3月14日に、企業会計基準委員会は「税効果会計に適用する税率に関する適用指針」(企業会計基準適用指針第27号、以下「本適用指針」という)を公表した。

本適用指針における従前からの主な改正点としては、税効果会計の適用にあたり、繰延税金資産及び繰延税金負債の計算に用いる税率に関する取扱いを、従前のいわゆる「公布日基準」に代えて、新たに「成立日基準」に変更するものである。

そこで本稿では、平成28年度税制改正法案(所得税法等の一部を改正する法律案及び地方税法等の一部を改正する等の法律案)(以下、「改正税法」という)が近々国会において成立することを前提に、法人税等の税率の改正により取扱いが具体的にどのように変更になるのかについての解説を行う。

なお、文中の意見に関する部分は、筆者の私見であることを申し添える。

Ⅱ 具体的な取扱いの変更点

1 従前の取扱い

まずは、従前の「公布日基準」における取扱いがどのようなものであったかについて述べる。

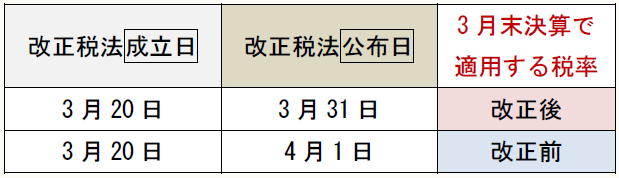

本適用指針公表前においては、税効果会計の適用にあたって使用する税率について、「個別財務諸表における税効果会計に関する実務指針」(会計制度委員会報告第10号)第18項では決算日現在における税法規定に基づく税率によるものとされ、したがって、改正税法が当該決算日までに公布され、将来の適用税率が確定している場合には改正後の税率を適用するものとしていた。

上記の従前の取扱いについて、図示すると以下のようになる。

【表1】 従前の取扱いの設例(3月末決算会社を想定)

2 本適用指針公表の背景

本適用指針の公表によって、従前の取扱いに変更が加えられることとなった背景には、いかなる要因があったのか。本適用指針では結論の背景として第17項で次の2項目を挙げている。

〈本適用指針公表の背景〉

(1) 3月末決算会社において決算手続等に与える影響

(2) 財務諸表利用者にとっての財務情報の有用性

(1) 3月末決算会社において決算手続等に与える影響

上記の公布日基準は、ここ数年、税制改正法案の国会での審議が遅れ、その成立が3月の下旬頃、公布に至っては3月末日直前となる状況の下、処理を複雑なものとし、企業の経理担当者等の実務家にとってその対応に苦慮する場面を生じさせることとなっていた。

すなわち、実務上の取扱いにおいて、当事業年度に改正税法が国会で成立していても官報による公布が3月末日間際までなされないことが多くなり、特に3月末決算会社にとっては、改正税法の公布日までは決算処理や業績予想の策定に用いる税率が確定しないことから、決算・開示業務等に遅延が生じるなどの実務上の困難性が生じる結果となっていた。

また、地方税の税率については、改正条例の公布のタイミングにより、さらにその取扱いが複雑化する状況が生じていた。

すなわち、地方税の税率の改正は地方税法等を改正するための法律(以下、改正地方税法等という)が国会で成立し、その上でそれを受けた形で地方自治体の議会で改正条例が成立することになるのであるが、改正地方税法等は決算日以前に公布されていても、改正条例の公布のタイミングが前後することによって、改正前・改正後のどちらの税率を用いるかが変わってしまうという状況を作っていた。

実際、前年の2015年においては、改正地方税法の公布が3月31日であったが、東京都では都税条例の公布日が4月1日となった。一方で、大阪府においては改正条例の公布も改正地方税法の公布日と同日の3月31日に公布がなされたことから、同じ3月末決算会社でありながら、会社の所在地により、使用する税率が異なるという事態が生じた。

このような、近年の税制改正の遅れが会計実務にもたらすマイナス影響や、改正条例の公布のタイミング如何で、国と地方で使用する税率が改正前後どちらのものとなるかに差異が生じ、実務上の対応が複雑になるという意見が、本適用指針の公表の主要な理由になっていると思われる。

(2) 財務諸表利用者にとっての財務情報の有用性

今ひとつの理由は、財務諸表利用者にとっての財務情報の有用性の観点からの要因である。

すなわち、決算日以前に税法を改正する法律が国会で成立した時点で、一時差異の解消年度においてはほぼ間違いなく改正後の税率が適用されているはずである。それにもかかわらず、公布が決算日以前になされていない場合に、改正前の税率で計算される繰延税金資産及び繰延税金負債の金額は有用な情報とは言えないとの意見があったようである。

3 本適用指針の取扱い

続いて、本適用指針における取扱い「成立日基準」について解説する。

本適用指針では法人税法等について、第5項において以下のとおり規定している。

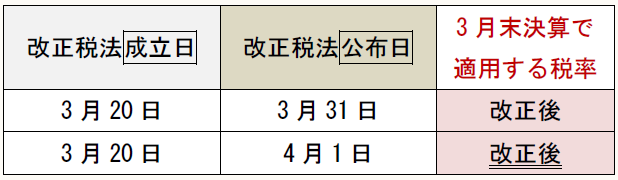

5.法人税、地方法人税及び地方法人特別税について、繰延税金資産及び繰延税金負債の計算に用いる税率は、決算日において国会で成立している税法(中略)に規定されている税率による。(以下略)

すなわち、これまでは決算日までに公布された税法に基づく税率を適用して税効果会計の計算を行うこととしていたところ、これを改め、決算日までに国会で成立している税法に基づく税率を適用することになっている。

この適用指針の取扱いについて、図示すると以下のようになる。

【表2】 本適用指針の取扱いの設例(3月末決算会社を想定)

(※) 変更点を下線で示した。

さらに、住民税等については、

6.住民税(法人税割)及び事業税(所得割)(中略)について、繰延税金資産及び繰延税金負債の計算に用いる税率は、決算日において国会で成立している税法(中略)に基づく税率による。(以下略)

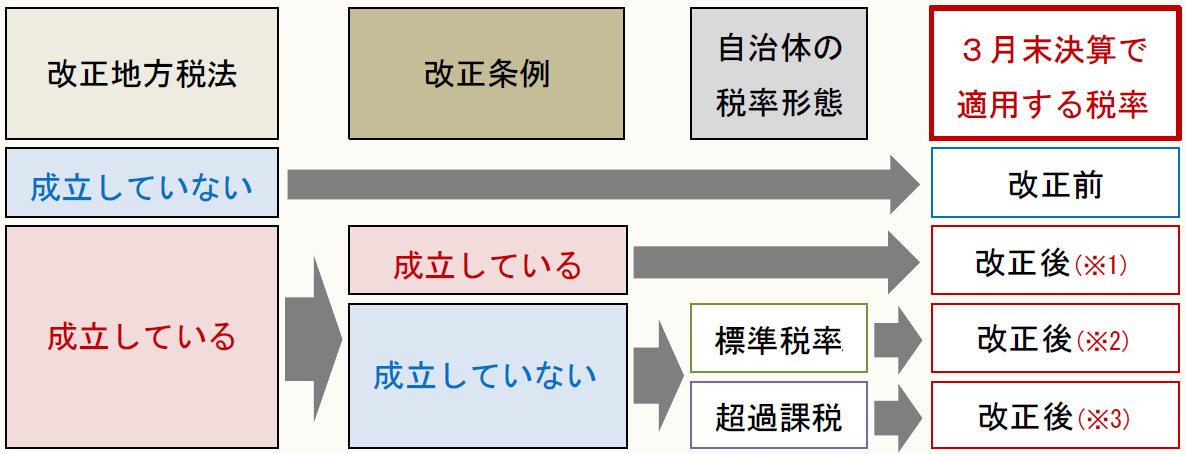

と、第6項で規定した上で、続く第7項において、改正地方税法等の成立の有無やそれを受けた改正条例の成立の有無などの場合分けを行い、それぞれの場合における取扱いを定めている。

このように、第5項の法人税等とは別に、住民税等について第6項、第7項において別途取扱いを定めていることに、本適用指針の特徴的な部分が見られる。

すなわち、これは、改正地方税法等が成立しているにもかかわらず、これを受けた改正条例が各地方公共団体の議会等で成立していない場合の取扱いを明確にすべきとの意見があったことを受け、住民税等について別途項目を設け、規定したものである。

それぞれの場合における取扱いを図示すると、以下のようになる。

【表3】 住民税等の取扱い(3月末決算会社を想定)

(※1) 標準税率又は超過税率による税率

(※2) 改正地方税法に規定された税率

(※3) 改正地方税法の標準税率に、改正前の条例の超過課税の税率が改正前地方税法の標準税率を超える差分を調整

* * *

次回は、改正税法が今国会で成立した後、実際の取扱いについて設例を用いた解説を行う。

(了)

次回は平成28年度税制改正法案成立後に公開します。