〈判例評釈〉

ムゲン・ADW事件が残したもの

~最高裁の判示は、納税者の納得が得られるものか~

【第1回】

公認会計士・税理士 霞 晴久

連載の目次はこちら

Ⅰ はじめに

去る3月6日、2つの居住用賃貸建物仕入税額控除事件について、最高裁が、いずれも納税者全面敗訴の判断を示したことで、新聞報道でも大きく取り上げられ、専門家の間でも判断が分かれていた問題に終止符が打たれた。

ここでいう2つの事件とはマンション販売業者である(株)ムゲンエステート(以下「ムゲン」という)及び(株)エー・ディー・ワークス(以下「ADW」という)の消費税の仕入税額控除における個別対応方式を巡る訴訟(※1)をいい、両社は、中古の賃貸用マンション等の収益不動産を購入し、適正な賃料で貸し付けて空室を可能な限り減らした上で転売するというビジネスモデルを展開していた(※2)。

(※1) ムゲンは最高裁一小判決令和5年3月6日(令和3年(行ヒ)第260号)、ADWは最高裁一小判決令和5年3月6日(令和4年(行ヒ)第10号)で、両判決の裁判官は同一である。

(※2) ADW事件第一審判決で東京地裁は、「本件ビジネスモデル下における課税仕入れ(収益不動産〔建物〕の購入)が、将来における当該収益不動産(建物)の売却(課税資産の譲渡等)のために行われるものであることは、明らかである。」としている。

当該マンション購入時の建物価額相当額の課税仕入れ(以下「本件課税仕入れ」という)に係る消費税について、両社は、同マンションを転売目的で購入していたことから、個別対応方式における「課税資産の譲渡等にのみ要する課税仕入れ」(消法30②一イ。以下「課税対応課税仕入れ」という)に区分されるとして確定申告していた。これに対し所轄税務署長は、同マンションの購入から転売までの期間に、非課税の賃貸収入が発生していたことから、課税資産の譲渡等とその他の資産の譲渡等に共通して要するもの(同上②一ロ。以下「共通対応課税仕入れ」という)に区分されるとして更正処分等をしたことから、両社はこれを不服として訴訟を提起した。

問題の所在は、両社が採用するビジネスモデルの下では、収益不動産を転売する際に、建物だけでなく、その敷地の譲渡(土地の譲渡は非課税である)も併せて行われることにある。すなわち、転売による売上げ全体に占める建物の売上げの割合は相対的に低いものとなり、事業者が当該課税期間中に行う資産の譲渡等の対価のうちに課税資産の譲渡等が占める割合(課税売上割合)も、これに応じた低いものとなることを免れない。収益不動産の譲渡の場合、建物部分の取得に係る課税仕入れが共通対応課税仕入れに区分されると、同収益不動産の保有期間に係る賃貸収入(非課税)が非常に少ないにもかかわらず、その相当部分の仕入税額控除が認められないという事態が生じてしまう。ADWの事例では、更正処分を受けた課税期間(以下「本件課税期間」という。以下では、ムゲン事件においても同じ用語を用いる)の収益不動産の販売収入と賃料収入の総和に対する賃料収入の割合は、平均で3.71%であり、販売収入のうち建物部分を仮に3割とすると、建物の販売収入と賃料収入の総和に対する賃料収入の割合は、平均で11.38%となっていた。所轄税務署長が行った更正処分に従えば、本件課税期間の課税売上割合(会社全体)は、約34~36%となり、建物取得に係る課税仕入れが共通対応課税仕入れに用途区分されてしまうと、本来約89%が控除対象仕入税額とされるべきところ、差額の約53~55%が控除されないまま、課税の累積を招いてしまうことになる。

両事件では、転売目的で購入した居住用賃貸建物に係る課税仕入れの取扱いについては、税務当局内部においても、従前から、「課税対応課税仕入れ」を認めるような見解が存在していた(※3)ことから、本件において税務当局が行った更正処分が仮に適法であるとしても、税務当局が課税上の取扱いを変更したことにより生じたという点で、真に納税者の責めに帰することのできない客観的な事情があるのではないか、すなわち過少申告加算税の賦課決定処分につき、国税通則法(以下「通則法」という)65条4項にいう正当な理由があるか否かについても争点とされた。

(※3) 日本経済新聞平成31年2月5日記事は、「国税OBの朝長英樹税理士は、これまで仕入れにかかった消費税の全額控除を認めてきた国税当局が唐突に一部しか控除できないと税法解釈を変更したとみる。国税庁は『税法解釈や取り扱いを変更した事実はない』としている。複数の不動産業界の関係者によると、同様な理由で消費税の申告漏れが指摘されるケースが相次ぐ。税務に詳しい森・浜田松本法律事務所(東京・千代田)の大石篤史弁護士によると、この1年半くらいで10社前後からの相談がある。朝長税理士は『多くの会社が課税処分を受けるという異例の事態。消費税についてしっかりと調査をしているという当局の国民へのアピールという側面もあるのだろう』と明かす。」と述べている。

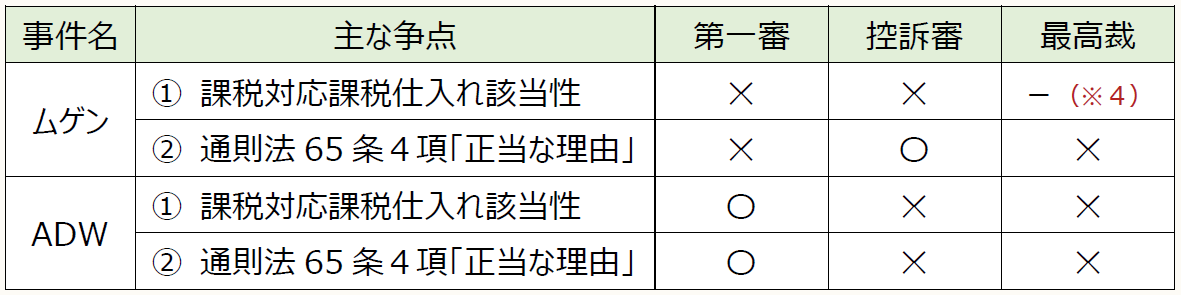

上記のとおり、両事件の主な争点は、①課税対応課税仕入れ該当性(本件更正処分の適法性)、及び②通則法65条4項にいう「正当な理由」の有無の2つであるが、両事件の第一審から最高裁までの各裁判所のそれぞれの判断を概括すると以下の【表1】のとおり(納税者側から見て、〇は処分取消し(納税者側勝訴)、✕は処分適法(国側勝訴))となる。ムゲン事件では、控訴審判決の結果を受けて、国側(税務当局)が、過少申告加算税賦課決定処分の取消しを不服として上告受理申立てを行い、また、ADW事件では、納税者側が、賦課決定処分だけでなく、課税仕入れに係る消費税の更正処分の取消しを求めて上告受理申立てを行った。

【表1】

(※4) ムゲン事件では、国側が②の争点についてのみ上告したため、①の判断については控訴審で確定している。

両事件とそれぞれの審級を時系列で見ると次のとおりとなる。

➤令和元年10月11日:ムゲン東京地裁判決(※5)

➤令和2年9月3日:ADW東京地裁判決(※6)

➤令和3年4月21日:ムゲン東京高裁判決(※7)

➤令和3年7月29日:ADW東京高裁判決(※8)

(※5) 「第1事件」東京地裁平成29年(行ウ)第590号・TAINSコード:Z269-13325、「第2事件」東京地裁平成30年(行ウ)第2号・TAINSコード:Z269-13326

(※6) 東京地裁平成30年(行ウ)第559号・TAINSコード:Z270-13448

(※7) 東京高裁令和元年(行コ)第281号・TAINSコード:Z888-2359

(※8) 東京高裁令和2年(行コ)第190号・TAINSコード:Z888-2366

裁判結果を俯瞰すると、争点①の課税対応課税仕入れの是非については、ADW事件の東京地裁判決のみ異なる判断が示されたということができる。また、争点②の通則法65条4項「正当な理由」については、ムゲン事件控訴審判決の前後で大きく「潮目」が変わっていることが分かる。

そこで、本稿ではまず、争点①について、ADW事件において控訴審が示した考え方と、同事件第一審において、原告が提示し、地裁が認めた考え方について対比して検討する。次に争点②について、ムゲン事件の一審・二審を比較し、相違点を抽出するとともに、ADW事件控訴審判決と対比させ、何が判断の分かれ目となったかを浮き彫りにしたい。なお、争点②に関する課税庁側の解釈変更の実態については、国税不服審判所に対する審査請求件数からの推論を試みる。次に、ムゲン事件で争点③とされた、課税売上割合に準ずる割合適用の可能性について両事件の判決文を検討する。最後に、本件のような問題を解決する手法として令和2年の税制改正で新たに導入された、居住用賃貸建物の仕入税額控除の概要を確認する。

Ⅱ 争点①課税対応課税仕入れ該当性(本件更正処分の適法性)

1 ADW事件控訴審の判示

(1) 用途区分の判断基準について

東京高裁は、仕入税額控除に係る用途区分の現行制度の仕組みについて、次のように判示している。

① 個別対応方式の計算方法は、(中略)、課税資産の譲渡等に対応する課税仕入れの税額だけが仕入税額控除の対象となり、その他の資産の譲渡等に要する課税仕入れに係る消費税額は控除の対象とならないという仕入税額控除の原則的な考え方に従って控除対象仕入税額を計算することとされたものと解される。

② 消費税法30条2項1号が、課税対応課税仕入れを「課税資産の譲渡等にのみ要するもの」、非課税対応課税仕入れを「課税資産の譲渡等以外の資産の譲渡等(以下この号において「その他の資産の譲渡等」という。)にのみ要するもの」、共通対応課税仕入れを「課税資産の譲渡等とその他の資産の譲渡等に共通して要するもの」と規定し、いずれも「要したもの」ではなく「要するもの」と規定され、かつ、前二者は「にのみ」と限定的に規定されており、当該課税仕入れを行った日の属する課税期間が仕入税額控除の対象期間とされていることなどからすると、当該課税仕入れが行われた日の状況に基づいてその取引が事業者において行う将来の多様な取引のうちのどのような取引に要するものであるかを客観的に判断するのが相当と解される。

③ 共通対応課税仕入控除税額においても、課税売上割合自体、共通対応課税仕入課税売上割合に近似するのが通例のものとして採用されたものであり、当該課税仕入れの行われた課税期間の課税売上割合に事業者の事業状況が適切に反映されず、共通対応課税仕入課税売上割合が課税売上割合に近似していない場合も想定して、当該事業者について課税売上割合よりも合理的な割合の算出が可能である場合には所轄税務署長の承認を得た上でその割合を適用することが認められており、これらによって税負担の累積の排除を適正かつ公平に実現できる仕組みが設けられている。

ここで「課税売上割合自体、共通対応課税仕入課税売上割合に近似するのが通例」というのは、そもそもその他の資産の譲渡のために行われる課税仕入れについては、税負担の累積は生じないのであり、通常の事業活動を継続する限り、換言すれば、突発的な多額の非課税資産の譲渡でもなければ、共通対応課税仕入れに用途区分されたものに課税売上割合を乗ずることで、税負担が累積されないものは自動的に除外される仕組みを前提にしていると思われる。

また、「共通対応課税仕入課税売上割合が課税売上割合に近似していない場合」とは、ADW事件第一審では、「課税売上割合と、賃料収入が売上全体に占める割合とのギャップによって、建物の取得価格に対する消費税額のうち相当部分に税負担の累積が生じてしまうこととなる」と、より具体的に述べている(以下「ギャップの問題」という)が、上記のとおり、ADW事件控訴審では、そのような場合に備えて、課税売上割合よりも合理的な割合、すなわち、課税売上割合に準ずる割合が設けられているとしており、ここでの課税売上割合に準ずる割合の位置付けは、ムゲン事件第一審及び同控訴審でも全く同様である。

上記判示を踏まえ、東京高裁は、「(消費税法30条)2項1号の定める各課税仕入れについては、同号の文言及び趣旨等に即して、課税対応課税仕入れとは、当該課税仕入れにつき将来課税売上げを生ずる取引のみが客観的に見込まれている課税仕入れのみをいい、非課税対応課税仕入れとは、当該課税仕入れにつき将来非課税売上げを生ずる取引のみが客観的に見込まれている課税仕入れのみをいい、当該課税仕入れにつき将来課税売上を生ずる取引と非課税売上げを生ずる取引の双方が客観的に見込まれる課税仕入れについては、全て共通対応課税仕入れに区分されるものと解するのが相当である。(下線筆者)」という判断基準を示した。

(2) 検討

要するに、上記判断基準に従えば、事業者が中古マンションを取得した際に賃借人が1人でもいれば共通対応課税仕入れ、また、取得時に、仮に賃借人ゼロでも、保有期間中に住宅の貸付けの発生の可能性が少しでもあれば、同じく共通対応課税仕入れに区分されることになる。ここでは、次回Ⅱの3で述べるような、ADW第一審判決で展開された議論は否定されている。

ところで、ムゲン事件控訴審判決では、時系列的にADW事件第一審判決の直後に審理されたことから、用途区分の判断において、当該資産の「最終的な目的」や「主たる目的」がどのように影響するかについて検討している。そこでは、「要することが見込まれるかどうかの判断要素の一つとして課税仕入れの『目的』が挙げられるとしても、課税の累積は、課税仕入れの目的が課税資産の譲渡等であったことによって生じるものではなく、課税資産の譲渡等が行われることの結果によって生じるものであるから、『最終的な目的』や『主たる目的』に限定されると解すべき根拠はな」いと判示し、「用途区分の判定を課税仕入れの『最終的目的』によって判断し、事業者が課税資産の譲渡等を最終的な目的として行った課税仕入れについては、仮にその他の資産の譲渡が見込まれていたとしても、『課税資産の譲渡等にのみ要するもの』に該当するとする控訴人の主張は採用できない。」として、ADW事件の第一審判決を引用した控訴人(ムゲン)の主張を排斥している(※9)。なお、ADW事件控訴審判決では、この点について、ムゲン事件控訴審判決同様、「事業者の取引の客観的な内容や性質等を捨象して專らその目的のみに依拠してこれらのいずれの区分に当たるかを判断するのは相当とは解され(ない)」として、ADWの主張を排斥している。

(※9) ちなみに、ムゲン事件第一審判決においても、個別対応方式における用途区分の判定は、課税仕入れの最終的な目的によって行うべきという納税者の主張に対し、「用途区分の判定において課税仕入れの目的が考慮されるとしても、消費税法30条2項1号の文言や個別対応方式における用途区分に共通課税仕入れが設けられていることに照らすと、ここで考慮される課税仕入れの目的が、原告が主張するような最終的ないし主たる目的に限定されると解すべき理由はない。」と判示し、その主張を排斥している。

2 ADW事件最高裁の判示とその影響

ADWは、控訴審判決を不服として最高裁に上告した。最高裁は、原審の示した判断基準を簡潔に要約した上で、その事実認定において、「本件各課税仕入れは上告人(筆者注:ADW)が転売目的で本件各建物を購入したものであるが、本件各建物はその購入時から全部又は一部が住宅として賃貸されており、上告人は、転売までの間、その賃料を収受したというのである。そうすると、上告人の事業において、本件各課税仕入れは、課税資産の譲渡等である本件各建物の転売のみならず、その他の資産の譲渡等である本件各建物の住宅としての賃貸にも対応するものであるということができる。」と判示した。その結果、原審の判断は揺るがず、納税者の敗訴が確定した。

非常に簡潔ではあるが、上記のように最高裁が判示したことで、転売目的で資産を購入した事業者が、当該課税仕入れを行った日に、将来同資産から非課税収入が発生する可能性が少しでもあれば、それは共通対応課税仕入れとなるという考え方が確定したことになる。

しかしながら、この考え方によれば、事業者が個別対応方式を採用する場合、仮に少額でも非課税売上げが生じていれば、税務調査等において共通対応に用途区分すべきとして更正処分を受ける恐れがある(※10)。特に、最高裁の判示からは、非課税収入が発生したという事実に着目した記載振りとなっているので、本件のようなビジネスモデルを展開する事業者にかかわらず、注意が必要であろう。

(※10) T&Amaster No.971(2023.3.20)8頁参照。さらに、同記事では、最高裁が示した「対応する」という判断基準が不明確という指摘もある。

〔凡例〕

消法・・・消費税法

(例)消法30②一イ・・・消費税法30条2項1号イ

(続く)

この連載の公開日程は、下記の連載目次をご覧ください。