〔平成9年4月改正の事例を踏まえた〕

消費税率の引上げに伴う

実務上の注意点

【第1回】

アースタックス税理士法人

税理士 島添 浩

平成24年8月に「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法等の一部を改正する等の法律案」が国会で可決され、消費税法の改正として、消費税率(消費税及び地方消費税)が引き上げられることとなった。

なお、今回の法案において確定した規定は、主に消費税の福祉目的税化、消費税率の段階的引上げ、特定新規設立法人の納税義務の免除の特例、中間申告制度の見直し、請負契約等の経過措置規定であり、逆進性対策としての複数税率の導入、給付付き税額控除、簡易課税制度の見直しなどの項目については検討事項となっており、未だ具体的な内容は確定していないため、今後の法改正についても注意が必要である。

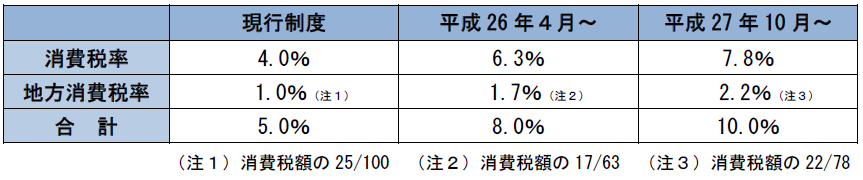

今回の改正により、以下のように消費税率が平成26年4月1日に8%、平成27年10月1日に10%と2段階で引き上げられることとなるため、この税率変更に伴い、商品価格表示の変更やレジスター等のシステム変更といった、事業者側が事前に行わなければならない対策の必要性が短い期間に二度も生じることとなり、事業者の事務負担が増大することが考えられる。

この税率変更に伴う対応策については、平成9年4月1日において消費税率が導入時の3%から5%へ変更された際に一度行われているが、主な内容としては、以下のようなものがある。

① 商品等の価格変更に伴う表示方法(値札等の付け替え)

② レジスター等のシステム変更

③ 請求書発行に伴う販売管理等のシステム変更

④ 請求の締日に基づく処理方法

⑤ 売上返還・貸倒れの処理方法

⑥ 棚卸資産の管理

⑦ 会計システムの変更及び入力方法

⑧ 各種契約書の変更

⑨ 短期前払費用の取扱い

⑩ 請負契約等に関する経過措置の取扱い(リース契約等を含む)

⑪ 税込処理における消費税の転嫁に関する問題

また、平成16年4月の税制改正により、「不特定かつ多数の者に課税資産の譲渡等を行う場合において、あらかじめその資産又はサービスの価格を表示するときは、その資産又は役務の価格に係る消費税及び地方消費税の合計額に相当する額を含めた価格を表示しなければならない」とする「総額表示義務規定」が創設されたが、この規定により、今回の改正では平成26年4月と平成27年10月の2回にわたって表示の変更をしなければならず、この対応策に多大なる事務負担が考えられるので注意しなければならない。

さらに、この総額表示の義務化により、税率が上がった場合に、1円単位まで消費税を表示して徴収ができるかどうかという消費税の転嫁方法に問題が生じることとなり、税率変更前に十分な検討が必要となる。

次回以降の連載では、上記の税率変更に伴い企業内で起こりうる実務上の問題点について、平成9年4月1日税制改正に伴って生じた事例を踏まえた上で、詳細に確認していく。

(了)