法人事業税に係る平成27年度税制改正事項

~外形標準課税の拡大、所得拡大促進税制の適用など~

【第1回】

「法人事業税の性質と税制改正の経緯」

公認会計士・税理士 鯨岡 健太郎

1 はじめに

平成27年度の税制改正では、デフレ脱却・経済再生に向けた税制措置の1つとして「成長志向に重点を置いた法人税改革」が盛り込まれた。先に公表された税制改正大綱によれば、この改正は、課税ベースを拡大しつつ税率を引き下げることにより、法人課税を成長志向型の構造に変えることを目指すものである、と説明されている。

また、法人事業税についても大幅な改正が行われた。具体的には、資本金1億円超の法人の事業税について、所得割の税率の引下げ、外形標準課税(付加価値割及び資本割)に係る税率の引上げ並びに所得拡大促進税制の事業税への適用が盛り込まれるとともに、経過的な事業税の負担配慮措置が設けられた。

本稿は、法人事業税に係る平成27年度の税制改正の内容について解説することを目的とするが、またとない機会であるので、法人事業税そのものについての説明も付け加えたいと考えている。

現行制度の概要はもちろんのこと、法人事業税の性質および過去の税制改正の経緯を振り返ることによって、今回の改正の趣旨について読者の一層の理解に資することとしたい。

なお本稿は、外形標準課税適用法人のみを取り扱うこととし、文中、意見にわたる部分は筆者の私見である。

2 法人事業税の性質と税制改正の経緯(税収構造の見直し)

(1) 応益課税の考え方

法人事業税は、もともとは法人の営む事業から生じる所得を課税標準として都道府県により課される税として創設されたものである(地方税)。

地方税には「応益課税」と呼ばれる考え方がある。これは、企業(事業所)の所在する都道府県・市区町村の提供する行政サービスに対する経費を、その規模に応じて等しく負担するために課税するという考え方である。

例えば住民税均等割などは、応益課税のわかりやすい一例であろう。

法人住民税均等割の算定基礎となる「資本金等の額」及び「従業者数」(市町村民税のみ)は、外観的に企業の規模を近似する指標として用いられたものであり、これによって規模に応じた行政サービス経費の負担を求めるものと考えることができる。

法人事業税もまた、応益課税の考え方に基づき課される税である。

すなわち事業税は、

事業は、地方団体の各種の行政サービスを受益し、また各種の行政サービスの原因を作り出しているから、住民税とは別に、それに応じた負担をすべきである、という考え方

(金子宏『租税法』(第20版・弘文堂)p.572)

に基づき、受益規模を近似するものとして「事業から生じる所得」を用い、これに基づき課されるものである。

課税の前提となる考え方が法人税とは異なることから、法人税における課税所得と事業税における課税所得は若干範囲が異なる。たとえば、国外事業に帰属する所得が事業税の課税所得から控除される(地法72の24)のは、国外事業については国内における行政サービスを受益していないためである。

(2) 所得基準課税の限界と外形標準課税の創設

たしかに、行政サービスの受益規模を「所得」の水準によって測定し、これに応じた課税を行うことは応益課税の考え方に即したものといえるが、所得がマイナスの場合には課税することができないという限界がある。本来、行政サービスは所得の大小にかかわらず受益していると考えられるものであるから、いわゆる赤字法人に対しても一定の税負担を求めるべきである。

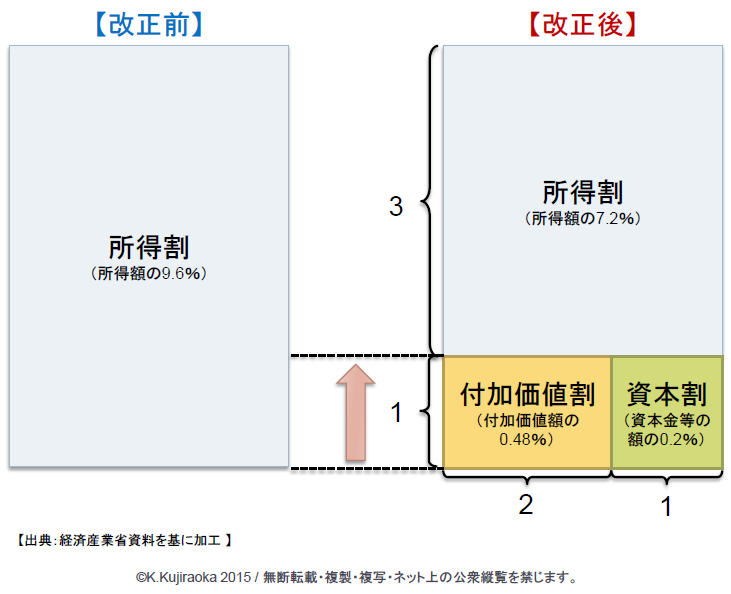

ここに、受益規模を「所得」以外の指標に求めることが必要であるとの意見が強まり、平成15年度の税制改正において「付加価値額」及び「資本金等の額」を課税標準とする新たな事業税(外形標準課税)が導入されることとなった。

外形標準課税の導入は、事業税の税収配分の見直しであり、改正の前後で税収が変化しないように税率が設定されている。すなわち、改正前の事業税の税収のうち4分の1を外形標準課税によることとし、さらにその3分の2を付加価値割から、残り3分の1を資本割から得ることとした(下図参照)。

【出典:経済産業省資料を基に加工 】

この改正により、いわゆる赤字法人からも一定の税収を得ることができるようになったが、中小法人への影響を考慮し、外形標準課税は資本金額1億円超の法人に適用されることとされた(地法72の2①一)。

他方、所得割の税率が引き下げられることとなったことを受け、所得水準が十分に大きい法人にとっては、外形基準による税負担の増加を所得基準による税負担の減少が上回り、結果として減税効果をもたらすケースもある。

(3) 地方法人特別税の創設

いわゆるリーマン・ショック後の景気回復局面において、法人住民税及び法人事業税(地方法人二税)の税収が急速に増加したこと等を背景として、地方団体間の財政力格差が拡大していることが大きな問題点として認識されるようになった。

このような背景から、平成18年12月14日にとりまとめられた平成19年度の与党(自由民主党・公明党)税制改正大綱において

法人二税を中心に税源が偏在するなど地方団体間で財政力に格差があることを踏まえ、地方の自立を促しその安定した財政基盤を構築する観点から、地方の税財源を一体的に検討していく必要がある

と指摘された。

その後議論が進み、平成20年度の税制改正において、法人事業税(所得割)の一部を分離して地方法人特別税が創設された。これにより、従来、所得割として徴収されていたものが「事業税所得割」と「地方法人特別税」に分けられることとなったが、これも税収内部の配分であり、地方法人特別税の創設に伴い税負担が変化しないように税率が見直されている。

地方法人特別税は国税とされるが、法人事業税の付加税として、法人事業税と合わせて地方団体(都道府県)により賦課徴収され、その後、その税収の全額が一定の基準で地方団体(都道府県)に再配分されるという仕組みになっている。

(4) 地方法人税の創設

地方法人課税のさらなる偏差の是正を目的として、平成26年度の税制改正において「地方法人税」が創設された。

これは法人住民税の一部を国税化するものであるが、この改正に伴い、法人事業税の地方税収への配分が多くなることから、事業税所得割及び地方法人特別税の税率がそれぞれ見直されている。

(5) 外形標準課税の拡大

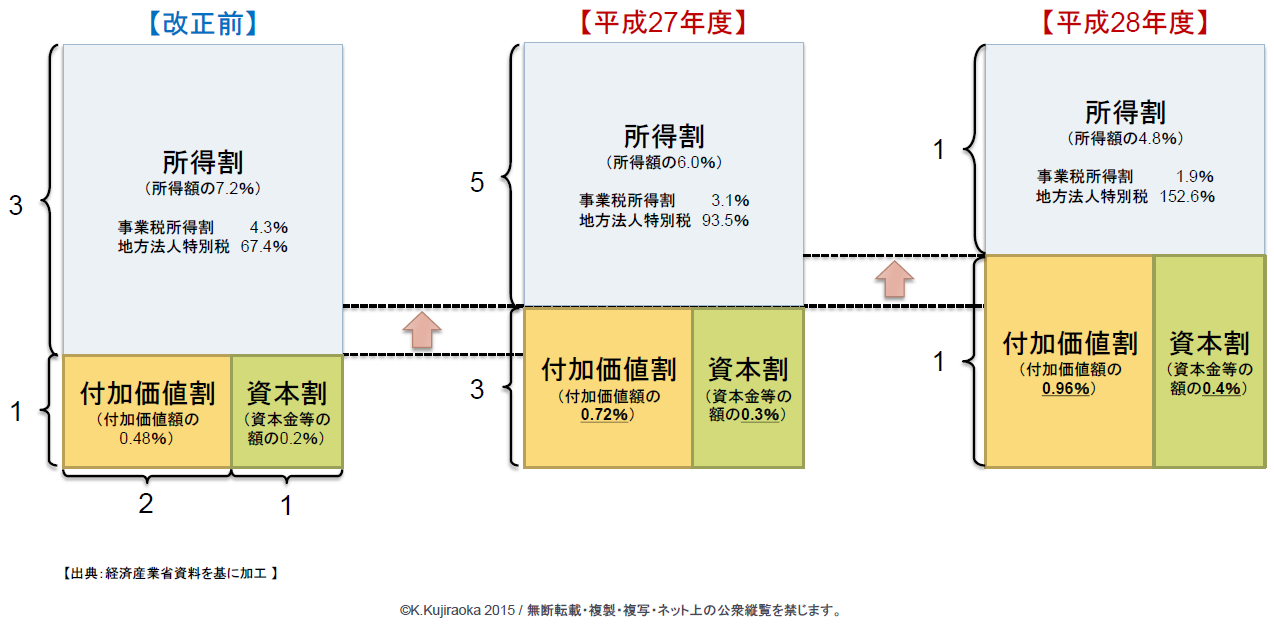

平成27年度の税制改正では、応益課税としての性質を一層強くさせるため、段階的に外形標準課税の税率を改正前の2倍に引き上げることとした。従来、事業税の税収の4分の1を外形標準課税から得ることとしていたところ、本改正により、税収の2分の1を外形標準課税から得ることとなる(下図参照)。

【出典:経済産業省資料を基に加工 】

3 まとめ

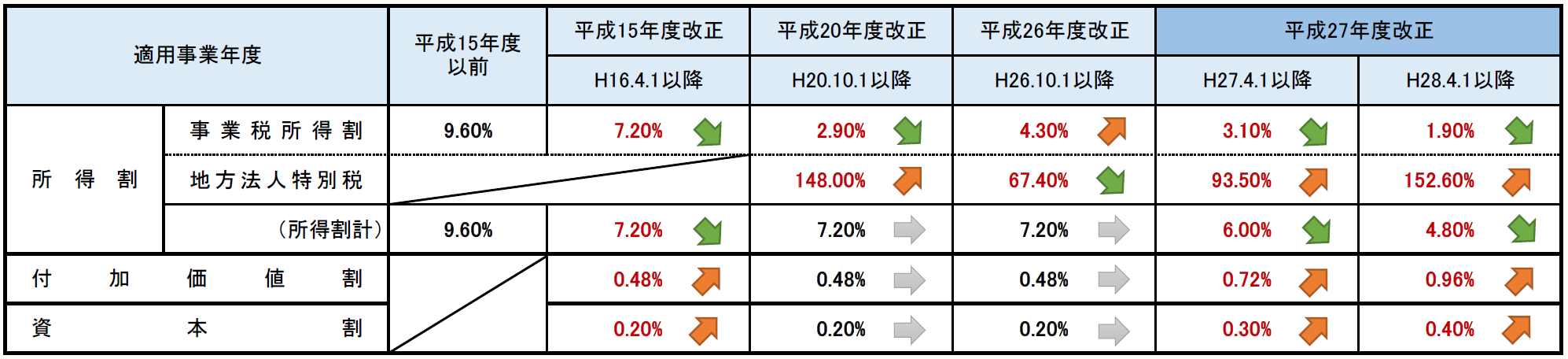

以上の税制改正を踏まえた事業税の税率の推移をまとめると、下表の通りとなる。

〈事業税率の推移〉

※画像をクリックすると、別ページでPDFファイルが開きます。

(注) 外形標準課税適用法人に適用される税率。標準税率かつ軽減税率不適用法人を前提とする。

〔凡例〕

地法・・・地方税法

(例)地法72の2①一・・・地方税法72条の2第1項1号

(了)

「法人事業税に係る平成27年度税制改正事項」は、隔週で掲載されます。