「商業・サービス業・

農林水産業活性化税制」の解説

【第2回】

「対象となる事業の範囲」

公認会計士・税理士 新名 貴則

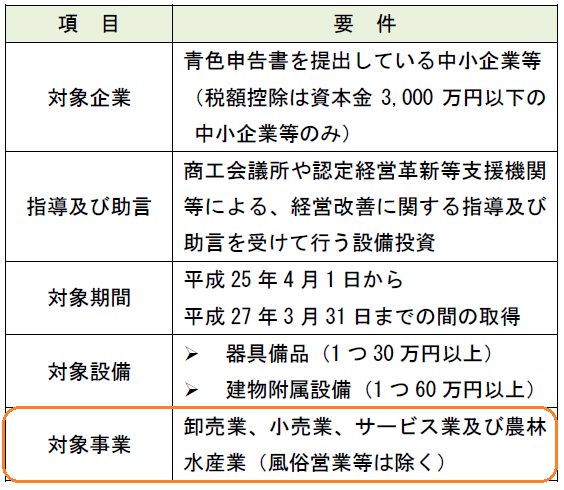

本税制の概要は、前回から解説しているため確認になるが、次のとおりである。

中小企業等が器具備品及び建物附属設備を取得した場合に、取得価額の30%の特別償却又は7%の税額控除(当期の法人税額の20%が上限)を認める税制措置を創設する(措法42の12の3)。

ただし、下記の要件を満たす必要がある。

今回は、この中の「対象事業」について詳細に解説する。

1 対象事業の具体的な範囲

この税制措置の対象となる中小企業等は、どのような事業を営んでいてもよいのではなく、一定の事業に制限されている。

おおまかには「商業・サービス業及び農林水産業」と表現されるが、具体的には次の事業を指している(所得税:措令5の6の3③、措規5の10②③)(法人税:措令27の12の3④、措規20の8②③)。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。