「商業・サービス業・

農林水産業活性化税制」の解説

【第4回】

「経営改善に関する

指導及び助言について」

公認会計士・税理士 新名 貴則

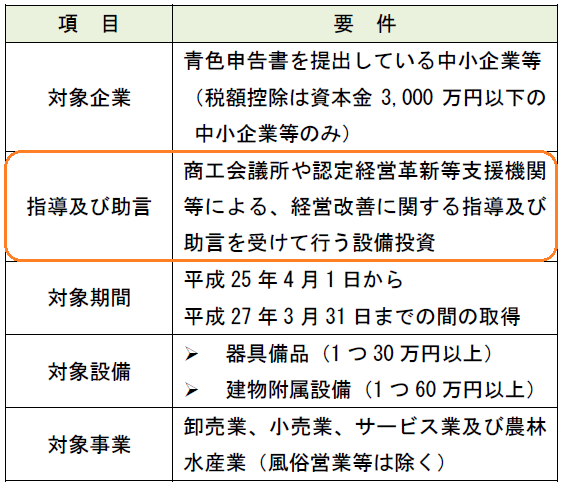

本税制の概要は次のとおりであり、中小企業等が器具備品及び建物附属設備を取得した場合に、取得価額の30%の特別償却又は7%の税額控除(当期の法人税額の20%が上限)を認める税制措置である(措法42の12の3)。

ただし、下記の要件を満たす必要がある。

今回は、この中の「指導及び助言」について詳細に解説する。

1 認定経営革新等支援機関等による指導・助言

平成24年8月30日に「中小企業経営力強化支援法」が施行され、税務、金融及び企業財務に関する専門的知識や支援の実務経験が一定水準以上の個人・法人を、中小企業に対して専門性の高い支援事業を行う経営革新等支援機関として認定する制度が創設された。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。