〔令和4年度税制改正における〕

賃上げ促進税制の抜本的見直しについて

【第1回】

公認会計士・税理士 鯨岡 健太郎

1 はじめに

令和4年度の税制改正によって、従来の「人材確保等促進税制」が「賃上げ促進税制」に抜本改正された。また、従来の「中小企業向け所得拡大促進税制」についても、この「賃上げ促進税制」に統合される形で整理されている。

新たに適用される「賃上げ促進税制」は、令和2年度まで適用されていた「賃上げ・投資促進税制」と制度設計は類似しているものの、適用要件や上乗せ控除のための要件の見直しが行われているほか、給与等支給額については「人材確保等促進税制」の取扱いを踏襲したものになっている点などを鑑みれば、似て非なる新たな制度として認識する必要があろう。

そこで本稿では、令和4年度の税制改正で抜本的に見直された「賃上げ促進税制」について、改正前の税制との変更点に着目しつつ、制度の概要について説明する。

なお、文中の意見にわたる部分は筆者の私見であり、所属するいかなる団体・企業等の公式見解を表明したものではないのであらかじめ申し添える。

2 令和4年度税制改正の内容

令和3年10月15日、「成長と分配の好循環」と「コロナ後の新しい社会の開拓」をコンセプトとした新しい資本主義を実現するため、内閣に「新しい資本主義実現本部」が設置されることとなった(閣議決定)。この新しい資本主義実現本部の下で、新しい資本主義の実現に向けたビジョンを示し、その具体化を進めるため、「新しい資本主義検討会議」を開催して検討することとされた(※1)。

(※1) 「緊急提言」を含めた会議資料等は、内閣官房ホームページにおいてすべて公開されている。

令和3年11月8日、新しい資本主義検討会議より「緊急提言」が示された。この中では、

民間企業において人的資本など未来への投資を強化することで、中長期的に稼ぐ力を高め、その収益を賃上げ等の分配や更なる未来投資へ循環させることで持続的な成長を実現する。そして、現場で働く従業員や下請企業も含めて、広く関係者の幸せにつながる、多様なステークホルダーを重視した、持続可能な資本主義を構築していく。

従業員に賃金の形で分配することで、消費が拡大し、消費拡大によって需要が拡大すれば、企業収益が更に向上し、持続的な成長につながる。我が国の労働分配率は、他の先進国と比較しても低い水準にあり、分配戦略は、成長を支える重要な基盤である。

成長と分配を同時に実現するためには、幼児教育・保育や小中学校から企業内まで、「人」への投資を強化する必要がある。

などと述べられている。

こうした中で、成長と分配の好循環を早期に起動させ、分配政策として持続的かつ積極的に賃上げを進める観点から、本税制について抜本的に強化することとされた(※2)。

(※2) 財務省「令和4年度 税制改正の解説」423頁「2 改正の趣旨」参照。

大企業向けの措置については、従来の「人材確保等促進税制」を改組し、一人一人の積極的な賃上げを促す観点から、継続雇用者に対する給与等支給額の増加(改正前:新規雇用者給与等支給額の増加)が要件とされた(措法42の12の5①)。また、一定規模以上の法人については、株主だけでなく従業員、取引先などの多様なステークホルダーへの還元を促進する観点から、持続的な賃上げなどマルチステークホルダーに配慮した経営への取組を宣言することも適用要件に追加された。なお、教育訓練費の額の増加による上乗せ控除の措置は引き続き講ずることとされた。

また、中小企業者等向けの措置については、適用要件に変更はないものの、一人一人の賃上げに加え、雇用を拡大することによる給与等の支給額の増加に対するインセンティブとしても機能するよう、税額控除割合の上乗せ措置が拡充された(措法42の12の5②)。

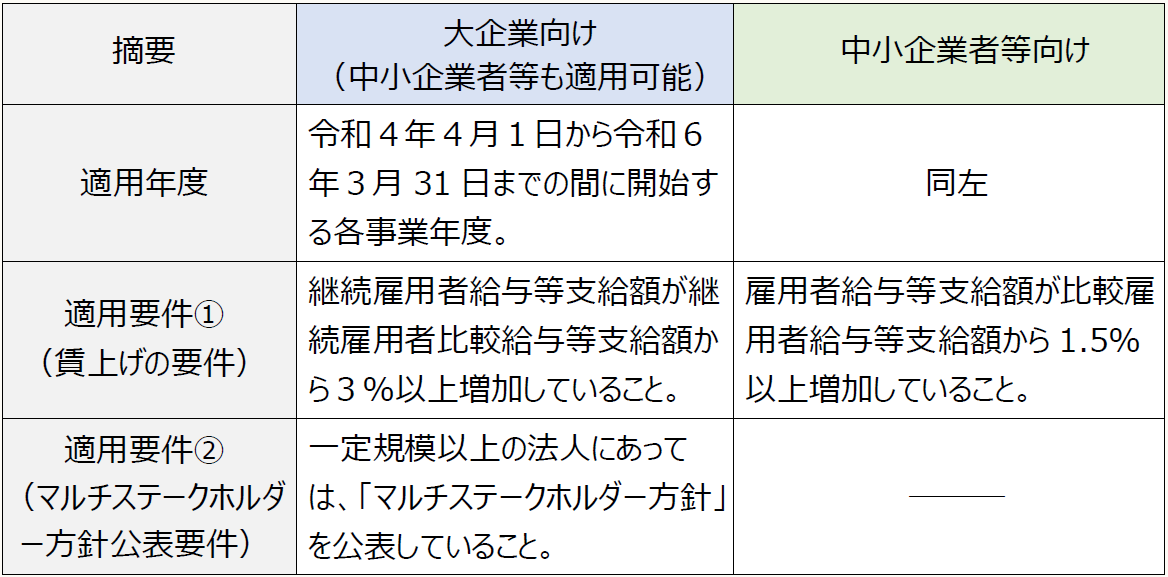

3 適用要件

改正後の「賃上げ促進税制」の適用要件は下表のとおりである(措法42の12の5①②)。

(1) 賃上げの要件

大企業向けの制度では、ふたたび「継続雇用者給与等支給額」の増加が適用要件とされることになったが、令和2年度までの「賃上げ・投資促進税制」における「継続雇用者給与等支給額」とは異なり、「雇用安定助成金額」についての調整が必要とされているので留意する必要がある。

「賃上げ・投資促進税制」の時代から、給与等支給額の算定上、その給与等に充てるため他の者から支払を受ける金額については控除することとされていたが、令和3年度の税制改正以降、適用要件を判定するために用いる給与等支給額の算定上、「他の者から支払を受ける金額」のうち「雇用安定助成金額」については控除しないこととされた。これがそのまま「賃上げ促進税制」でも踏襲されているということである。

さらに、一定規模以上の法人については、賃上げの方針や下請け事業者その他の取引先との適切な関係の構築の方針などを含めた「マルチステークホルダー方針」を公表することが要件として追加されている(詳細は次回解説する)。

これに対して中小企業者等向けの制度では、継続雇用者ではなく「雇用者給与等支給額」の増加が適用要件とされているが、これは令和3年度の所得拡大促進税制の取扱いから変更されていない。

〔凡例〕

措法・・・租税特別措置法

(例)措法42の12の5①二・・・租税特別措置法42条の12の5第1項2号

(【第2回】に続く)

この連載の公開日程は、下記の連載目次をご覧ください。