社長からの無理難題の

断り方・かわし方

愛人への給与

◆ ◇ ◆ 連載開始にあたって ◆ ◇ ◆

「先生、これ何とか経費にしておいてよ」「うまいこと処理するのが、先生の仕事でしょ?」

税理士業務の現場において、経営者から投げかけられるこうした「無理難題」。 コンプライアンスを盾に「無理です」と即答するのは簡単ですが、それでは社長の心情を害し、信頼関係にヒビが入りかねない――そんな実務家としてのジレンマに、日々頭を抱えている方も多いのではないでしょうか。

本連載は、十数名の士業が集う勉強会「JUN税会」で検討された、現場の知恵と解決策を共有するものです。 机上の空論としての法解釈にとどまらず、「社長の意図を汲みつつ、いかに専門家として適切な方向へ導くか」という、実務の現場で求められる対応の勘所に焦点を当てます。

違法な要望に対しては、なぜそれが認められないのかを論理的に説く「断り方」。そして、正面衝突を避けながら、適法な代替案やリスクの所在を示すことで矛先を変える「かわし方」。本連載では、一筋縄ではいかない難問を前に、専門家集団がどのように法的・税務的論点を整理し、最適解を導き出していくのか、その思考プロセスを多角的に検証していきます。

* * *

Question

【遭遇率 ★★★☆☆】

最近、愛人に会社から給与を払っているんだ。

会社の経費になるように処理しておいてよ!

Answer

もし勤務実態がないのであれば、給与支払いはハイリスクです。

会社は損金不算入、社長は源泉所得税の追徴、愛人さんには贈与税・・・

全員が税務リスクを背負うことになりますよ!

《確認すべき事項》

・勤務実態の有無

⇨ 指揮命令や勤怠管理などを含めた、雇用契約といえるような勤務実態があるか。契約書の名称や契約形態よりも実態が重視されます。

・対価の相当性

⇨ 支払金額が勤務内容に見合っているか。

・経理処理の適正性

⇨ 隠蔽又は仮装に該当する事実はないか。

* * 解 説 * *

1 事実関係の把握

本件では、以下の事実が確認されました。

【会社の状況】

- 会社は社長のワンマン経営

- 株主は社長のみ(100%)、取締役も社長のみ

- 従業員は5名で、それぞれの給与月額は20~30万円

【社長の家族状況】

- 社長には配偶者がいる

- 配偶者は甲社の経営・業務に全く関与していない

【愛人の勤務状況】

- 平日はほぼ毎日会社に来るが、来社時間は夕方のみ

- 社長の執務室で「打合せ」と称してその日のディナーや週末のゴルフについて話している

- オフィス内に愛人用のデスクは設置していない

- 勤怠管理はしていない

【契約・給与の状況】

- 愛人には、役員としてではなく、従業員として給与を支払っている

- 従業員証を発行し、来社の際には身につけてもらっている

- 労働条件通知書を渡して同意の署名をもらっている

- 通知書の「業務内容」欄には「社長秘書業務」と記載

- ただし、社長のお客様に対する接遇などはしたことがない

- 給与は月額20万円で、源泉徴収・納付をしている

- 電車賃も支払っており、帰りが深夜になったときは会社のタクシーチケットを渡している

2 法的論点の整理

(1) 給与所得の成立要件

① 所得税法上の「給与等」の意義

支払った給与が給与所得とされるためには、所得税法28条1項に定める給与等に該当しなければなりません。

ここでいう給与等とは、雇用契約(民法633)に基づくものや労働法上の賃金(労基法11)と同意であり、労働の対償として支払われるものを指します。

② 最高裁判所の判断基準

最高裁は、給与等について次のように判示しています(昭和56年4月24日判決)。

給与所得とは、雇用契約又はこれに類する原因に基づいて、「使用者の指揮命令に服して提供した労務の対価として使用者から受ける給付」である。そして、「給与支払者との関係において何らかの空間的、時間的な拘束を受け、継続的ないし断続的に労務又は役務の提供があり、その対価として支給されるものであるかどうかが重視されなければならない。」

(2) 役員給与としての取扱い

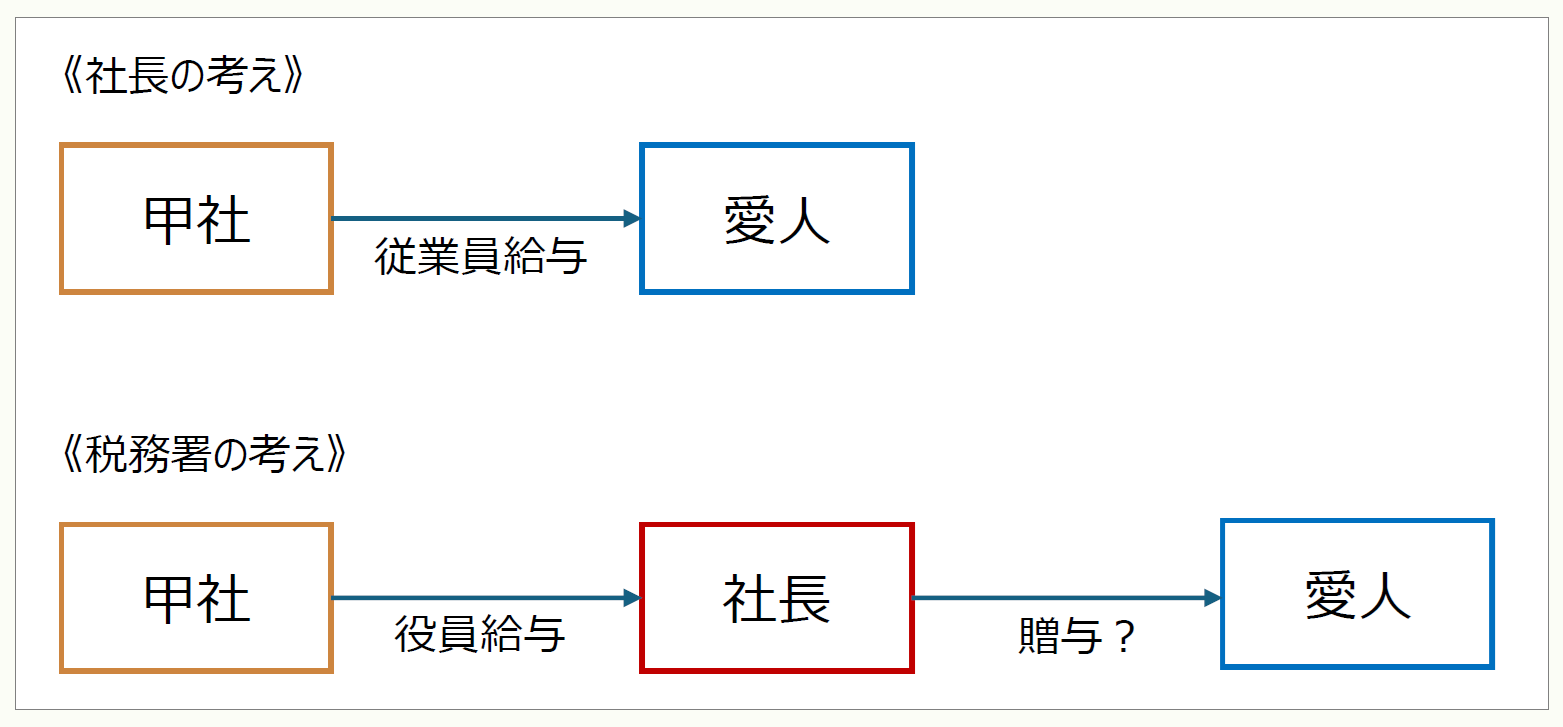

愛人への給与と認められない場合、私費流用として社長の個人所得(役員給与)とされる可能性があります。この場合、以下の2つの論点が生じます。

① 事前確定届出給与との関係

所轄税務署長に事前確定届出給与に関する届出書を提出している場合(法法34①)、愛人への給与が社長個人への役員賞与と認定されると、届出どおりに支給されていた役員賞与も合わせて損金に算入することができなくなります。

1回でも事前の定めのとおりにされたものではないものがあるときには、役員給与の支給額全体が事前の定めのとおりにされなかったことになるとされた裁判例もありますので、注意が必要です。

② 隠蔽・仮装による役員給与

本来は社長が経済的利益を受けているにもかかわらず、勤務実態のない愛人への給与としていることが、隠蔽又は仮装による経理に該当する可能性があります。

隠蔽又は仮装して経理することにより支給された役員給与であると認められると、その額は損金に算入されません(法法34③)。これには「経済的な利益」を含みますので、その金員が社長に直接支払われたかどうかは関係ありません(法法34④)。

(3) 特殊の関係のある使用人

仮に愛人が従業員として勤務している実態がある場合でも、支払金額の一部が損金不算入となる場合があります。

社長と「事実上婚姻関係と同様の関係にある者」(法令72二)に該当する場合、又は社長から「生計の支援を受けている者」(同令三)に該当する場合には、愛人は「その役員と特殊の関係のある使用人」となります。

この場合、愛人に支給する給与の額のうち、「不相当に高額な部分の金額」は、各事業年度の損金の額に算入することができなくなります(法法36)。

(4) 源泉所得税

社長個人の役員給与となる場合、所得税法183条により、甲社には源泉徴収義務が生じます。

源泉徴収義務は、実際に金員が支払われたかどうかに関係なく生じるものとされます。つまり、会社が愛人に直接支払った場合でも、それが社長への役員給与と認定されれば、社長に対する源泉徴収義務が発生します。

(5) 贈与税

愛人への給与が実質的に社長の役員給与からの横流しであるならば、社長から愛人への贈与と認められる可能性があります。

3 本件事例への当てはめ

(1) 給与所得の成立要件について

本件では、労働条件通知書に署名し、発行された従業員証を身につけているという形式は整っています。

しかし、実態を見ると、以下の点が問題となります。

- 来社時間が夕方のみで、時間的拘束が不十分

- 社長の執務室での「打合せ」の内容が、ディナーやゴルフなど私的な事項

- 「社長秘書業務」と記載されているが、接遇などの実務は一切していない

- オフィス内に専用デスクがない

- 勤怠管理が行われていない

これらの事実から、労働条件通知書に署名し、従業員証を身につけているだけでは、愛人が甲社で勤務している実態があるとするのは大変困難です。

そのため、愛人に支払った給与は、所得税法28条1項に定める給与等には該当しないと考えられます。

(2) 役員給与としての取扱い

① 事前確定届出給与との関係

「事前の定めのとおりにされたものではない」役員賞与が生じているのであれば、その事業年度及び翌事業年度の役員給与の全額が損金不算入となります。

社長が事前確定届出給与の届出をしている場合、本件の愛人への給与が社長への役員賞与と認定されることにより、届出済みの役員賞与まで損金不算入となるリスクがあります。

② 隠蔽・仮装の該当性

本来は社長が経済的利益を受けているにもかかわらず、勤務実態のない愛人への給与としていることが、隠蔽又は仮装による経理に該当する可能性があります。そうなると法人税法34条3項及び4項が適用され、この支払額は損金に算入されなくなります。

現状では、労働条件通知書に記載された内容の業務をしていないこと、勤怠管理をしていないことを課税庁が指摘したとしても、これらを隠蔽・仮装とまで認定するのは難しいと考えられます。

ただし、本来は社長が受けている利益を愛人への給与にすり替えているという実態があれば、隠蔽・仮装と認定されるリスクがあります。

③ 無理に形式を整えることのリスク

勤務実態があるように見せるため、事実を意図的に変更することは、さらに大きなリスクを伴い、重加算税を課されることもあります

- 形式的に愛人の業務用デスクを設けるだけでは意味がありません

- タイムカードを他の従業員が打刻して形式的に勤怠管理をすることは、改ざんに当たります

(3) 特殊の関係のある使用人について

社長の愛人は「事実上婚姻関係にある者」とは認められませんが、「生計の支援を受けている者」に該当する可能性はあります。

ただし、法人税法36条は、勤務実態のある者が「役員と特殊の関係のある使用人」である場合に過大な給与が支払われた場合の規定です。

本件は勤務実態自体が認められない事例ですから、36条の適用対象ではありません。したがって、月額20万円の給与が「不相当に高額な金額」に該当するかどうかは関係がありません。

(4) 源泉所得税について

愛人に支払った給与の額が社長への役員賞与とされた場合には、社長に支払ったものとして源泉所得税が発生します。

この場合、以下の処理が必要です。

- 愛人に係る源泉徴収税額を還付請求する

- 社長への支払い分として加算された源泉徴収税額を納付する

(5) 贈与税について

愛人に支払う給与は、愛人の給与所得ではなく社長個人からの贈与となる可能性があると考えられます。

(6) その他

愛人に支払った電車賃やタクシー代金も(1)~(5)の検討対象に含まれます。

4 金銭の流れの整理

5 近年の裁判例

愛人や内縁の妻に支払った従業員給与をめぐる裁判例には次のようなものがあります。

| 判決 | 概要 | 裁判所の判断 | |

|---|---|---|---|

| 東京地裁 令和元年5月 30日判決 |

納税者 敗訴 |

内縁の妻を有限会社の従業員として支払った給与 (月額45万円)。 重加算税も賦課。 |

法人代表者の役員給与の額と認定。法人税法34条3項・4項の隠蔽または仮装に該当。 高裁も原審を維持し、確定。 |

| 札幌地裁 令和6年1月 29日判決 |

納税者 敗訴 |

雇用契約書はあるものの愛人は労働契約を認識していない。重加算税も賦課。 | 労務の対価とは認められず生 活費援助と認定。 |

税理士からのコメント

税務署から役員賞与であると指摘された場合に、役員への貸付金であると主張することは実際にあります。その場合には、社長と会社との間で利子の支払いも含めた金銭消費貸借契約を締結することが必要になります。

今回のケースは愛人さんに金員を支払っているので、それも社長から愛人さんへの貸付けであるとする金銭消費貸借契約とするのはかなり難しいと思われます。

仮にそれで税務署が納得したとしても、貸付金である以上は返済しなければなりません。社長に対して会社が債務免除した場合は、それも役員賞与となりますし、源泉所得税も課せられます。

【参考(関連条文等)】

- 所得税法28条1項

- 所得税法183条

- 法人税法34条1項、3項、4項

- 法人税法36条

- 法人税基本通達9-2-11

- 相続税法1条の4第1項1号

- 相続税法21条の2

- 最高裁昭和56年4月24日判決

- 東京地裁平成24年10月9日判決

- 東京地裁令和元年5月30日判決

- 札幌地裁令和6年1月29日判決

この連載の公開日程は、下記の連載目次をご覧ください。