平成26年3月期 決算・申告にあたっての留意点

【第1回】

「生産等設備投資促進税制・環境関連投資促進税制の要件確認」

OAG税理士法人

税理士 中島 加誉子

もうすぐ始まる平成26年3月期決算・申告について、いち早くその留意点を本連載にて解説する。

今回の決算では、平成25年度税制改正の内容を受け、

① 投資促進税制

② 雇用促進税制

③ 交際費の損金不算入特例の見直し

などが留意点となろう。以下、項目ごとに解説していく。

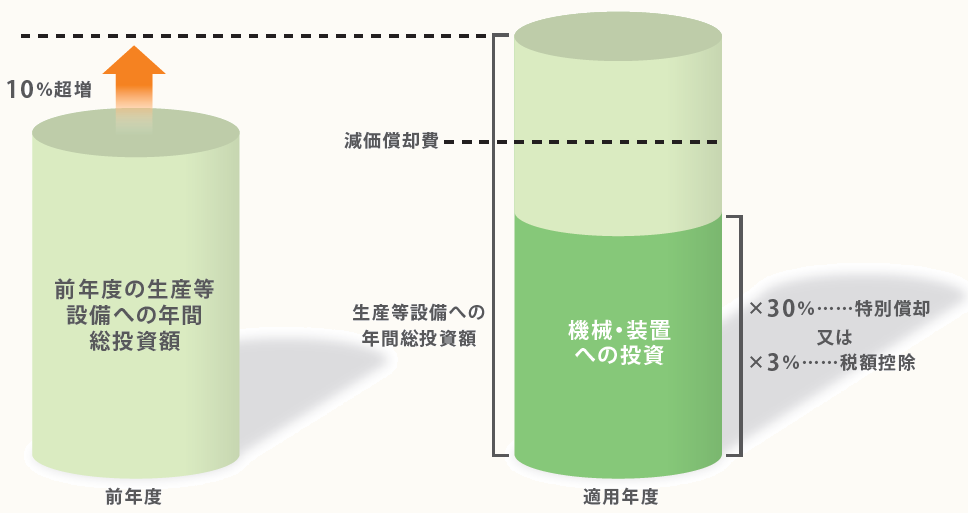

【国内生産等設備投資促進税制】

平成25年4月1日から平成27年3月31日までに開始した事業年度においては、国内の生産等設備への投資に対し、特別償却または税額控除が適用されることとなる。

〈適用要件〉

① 青色申告法人であること

② 平成25年4月1日から平成27年3月31日までの間に開始する事業年度であること(設立の日、解散の日を含む事業年度、清算事業年度は除く)

③

となっていること

(*) 生産等設備とは、事業の用に直接供される減価償却資産(無形固定資産及び生物を除く)で構成されているものをいう。なお、本店、寄宿舎等の建物、事務用器具備品、乗用自動車、福利厚生施設等は該当しない。

④

となっていること

⑤ 生産等設備のうち機械装置を新たに国内の事業の用に供した事業年度であること

〈特別償却限度額、税額控除額〉

① 特別償却限度額:機械装置の取得価額×30%

② 税額控除額:機械装置の取得価額の合計額×3%(ただし、法人税額の20%相当額を限度とする)

【参考図】

(財務省「平成25年度税制改正」より)

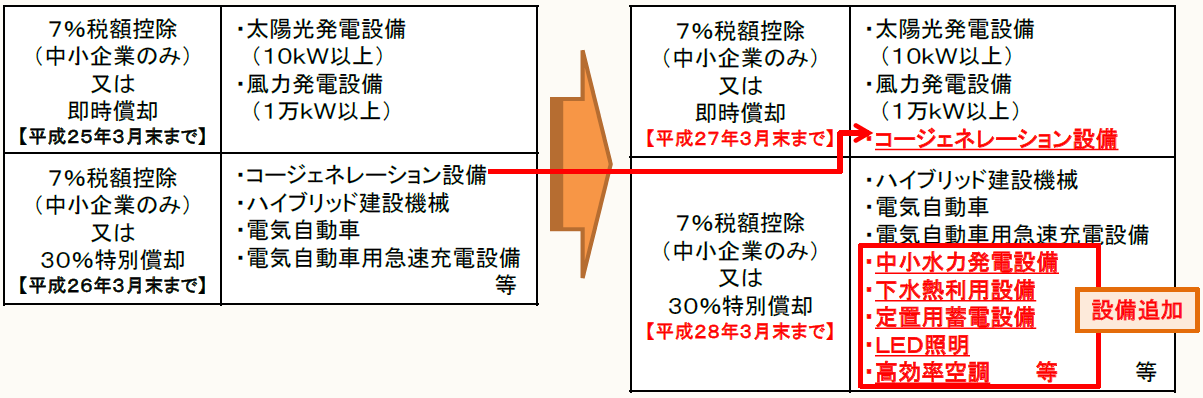

【グリーン投資減税(環境関連投資促進税制)】

エネルギー環境負荷低減推進設備等を取得した場合の特別償却または法人税額の特別控除制度が、平成25年度税制改正により変更されているので留意が必要である。

① 太陽光・風力発電設備の即時償却制度の適用期限を延長するとともに、その対象設備の範囲に、コージェネレーション設備が追加された。

② 特別償却または法人税額の特別控除制度対象資産に定置用蓄電設備等が追加された。

③ その取得等に充てるために国または地方公共団体の補助金等の交付を受けた資産は、対象設備から除かれる。

(経済産業省「平成25年度税制改正について」)

(了)