2013年5月23日公開分の改訂記事

2013年5月23日に公開した旧記事について、平成26年度税制改正に準じた改訂を行いました。

交際費課税Q&A

~ポイントを再確認~

【第1回:2014年10月改訂】

「交際費の範囲」

公認会計士・税理士 新名 貴則

はじめに

交際費課税については、平成25年度税制改正により、下記のように中小企業の特例が拡充された。

1 平成25年度改正後の交際費課税(平成25年度末まで)

(※1) 資本金1億円以下の法人(資本金5億円以上の大法人の完全子会社を除く)

(※2) 平成25年4月1日から平成26年3月31日までの間に開始する事業年度

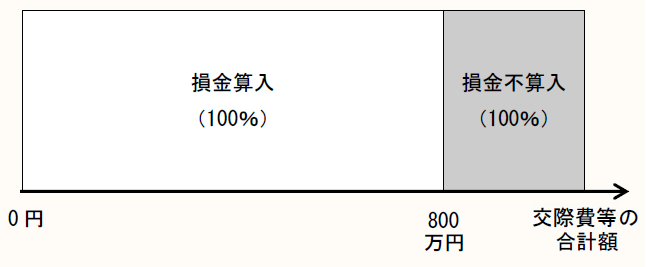

〔平成25年度税制改正後の中小企業の特例のイメージ〕

しかし、平成26年度税制改正により、交際費課税についてさらなる改正が行われた。

2 平成26年度改正後の交際費課税

① 中小法人の特例の延長

平成26年度税制改正において、中小法人の特例(年間800万円まで全額損金算入)の期限が2年間延長された。つまり、平成28年3月31日までに開始する事業年度まで、中小法人の特例(年間800万円まで全額損金算入)が適用される。

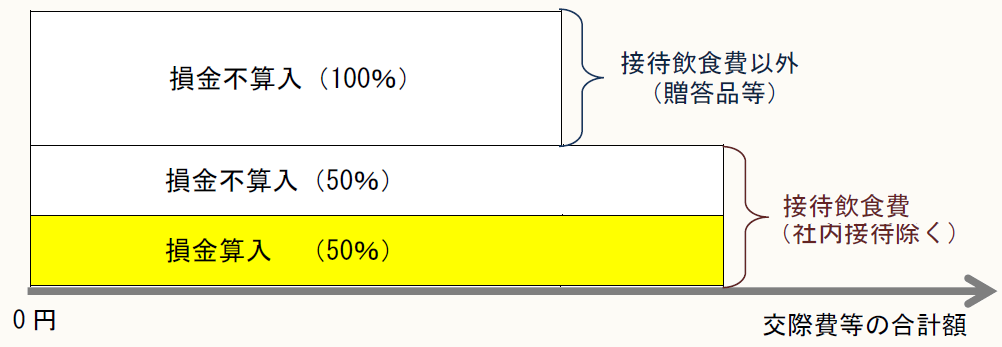

② 「接待飲食費の50%損金算入」の導入

平成26年度税制改正によって、接待の飲食のために支出した交際費等については、その50%を損金算入できることとされた。また、その損金算入額に上限は設定されていない。

この「接待飲食費の50%損金算入」の制度は、法人の規模等に関係なくすべての法人に認められた。したがって、平成26年度税制改正前は交際費等を一切損金算入できなかった大法人でも、接待飲食費に限っては50%を損金算入できることになった。

中小法人では、平成26年4月1日から平成28年3月31日までの間に開始する各事業年度においては、「中小法人の特例(年間800万円まで全額損金算入)」と「接待飲食費の50%損金算入」を選択適用できる。

ただし、あくまで税務上の交際費等の中でも「接待飲食のために」支出したものに限定されており、すべての交際費等の50%が損金算入されるわけではない。また、接待飲食のための支出であっても、いわゆる社内接待費については、50%損金算入の対象とはならず全額が損金不算入となる。

〔接待飲食費の50%損金算入のイメージ〕

* * *

これらの改正により、実務の現場において交際費等に係る判断及び処理を行うケースが増えることが予測されることから、本連載では、今回の改正に係るポイントだけでなく、改正前から存在する交際費課税に係るさまざまな論点についても、Q&A形式で改めて確認していくこととする。

なお、平成26年度税制改正については、下記の拙稿をあわせてご覧いただきたい。

「中小法人の〈交際費課税〉平成26年度改正のポイント~」(全3回)

〈Q1〉 そもそも交際費等とはどういうもの?

税務上の交際費等は、以下のとおり定義されている(措法61の4④(抜粋))。

交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの(次に掲げる費用のいずれかに該当するものを除く。)

一 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

二 飲食費であって、その支出する金額を基礎として政令で定めるところにより計算した金額が政令で定める金額以下の費用

三 前二号に掲げる費用のほか政令で定める費用

上記を読んで分かるとおり、税務上の「交際費等」の範囲は、一般的な交際費のイメージよりも広いといえる。

そのため、会計上は「会議費」「福利厚生費」などといった「交際費」以外の勘定科目に計上している支出であっても、上記の「交際費等」の定義に該当する場合、税務上はあくまで交際費等として扱われることに注意が必要である。

また、この定義の中に「通常要する費用」という表現があるとおり、交際費等の範囲には明確な線引きがあるとは限らず、むしろ曖昧であることの方が多い。

社会通念上「交際費等」なのか?そうでないのか?という微妙な判断が必要なケースは多々ある。

そこで、租税特別措置法関係通達において、税務上の交際費等として扱われる支出が以下のとおり例示されているので、まずは基本として確認しておきたい(措通61の4(1)-15)。

① 会社の何周年記念又は社屋新築記念等における宴会費、交通費及び記念品代並びに新船建造又は土木建築等における進水式、起工式、落成式等におけるこれらの費用

② 下請工場、特約店、代理店等になるため、又はするための運動費等の費用

③ 得意先、仕入先等社外の者の慶弔、禍福に際して支出する金品等の費用

④ 得意先、仕入先その他事業に関係のある者等を旅行、観劇などに招待する費用

⑤ 製造業者又は卸売業者がその製品又は商品の卸売業者に対し、当該卸売業者が小売業者等を旅行、観劇等に招待する費用の全部又は一部を負担した場合のその負担額

⑥ いわゆる総会対策等のために支出する費用で総会屋等に対して会費、賛助金、寄附金、広告料、購読料等の名目で支出する金品に係るもの

⑦ 建設業者等が高層ビル、マンション等の建設に当たり、周辺の住民の同意を得るために、当該住民又はその関係者を旅行、観劇等に招待したり、酒食を提供したりした場合における、これらのために要した費用

⑧ スーパーマーケット業、百貨店業等を営む法人が既存の商店街等に進出するに当たり、周辺の商店等の同意を得るために支出する運動費等

⑨ 得意先、仕入先等の従業員等に対して取引の謝礼等として支出する金品の費用

⑩ 建設業者等が工事の入札等に際して支出するいわゆる談合金その他これに類する費用

⑪ ①から⑩までに掲げるもののほか、得意先、仕入先等社外の者に対する接待、供応に要した費用で、寄附金、値引き及び割戻し、広告宣伝費、福利厚生費、給与等に該当しない全ての費用

措法・・・租税特別措置法

措通・・・租税特別措置法関係通達

(例) 措法61の4④・・・租税特別措置法61条の4第4項

(了)