定期保険及び第三分野保険に係る

改正法人税基本通達の取扱いとその影響

【第1回】

「見直しの契機となった保険商品の特徴」

税理士 三輪 厚二

国税庁は2019年(令和元年)6月28日付けで「法人税基本通達等の一部改正について(法令解釈通達)」を公表、同年4月11日から5月10日にかけてのパブリックコメント(意見募集)を経て、かねてから問題視されていた企業向けの保険商品を使った節税策を規制する見直しを行った。

保険会社により名称は異なるが、今回の規制のきっかけとなったのは「一定期間災害保障重視型定期保険」と呼ばれる保険商品であり、その仕組み及び特徴をまとめると、おおむね次のようなものである。

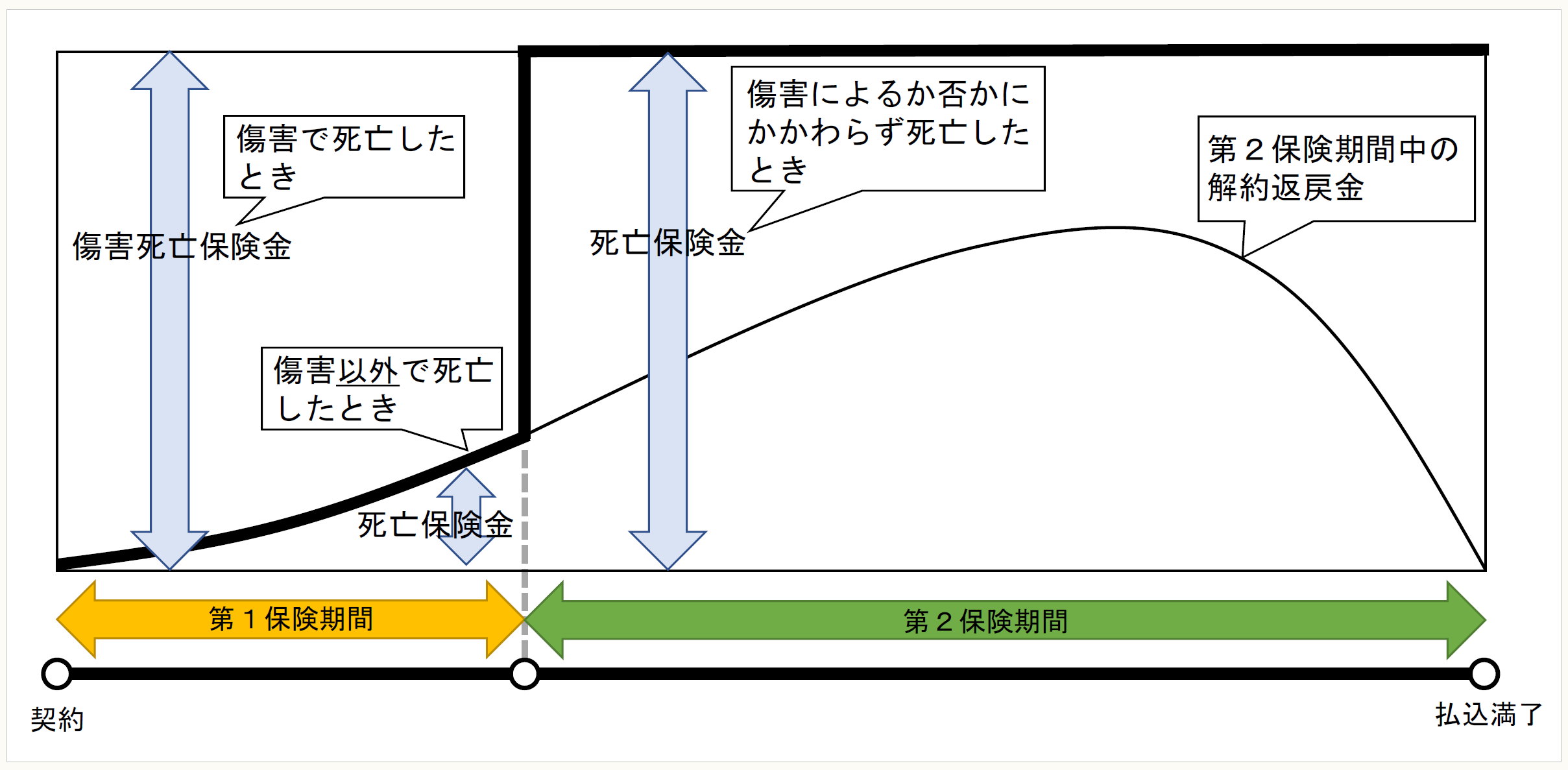

【一定期間災害保障重視型定期保険(イメージ図)】

※画像をクリックすると、別ページで拡大表示されます。

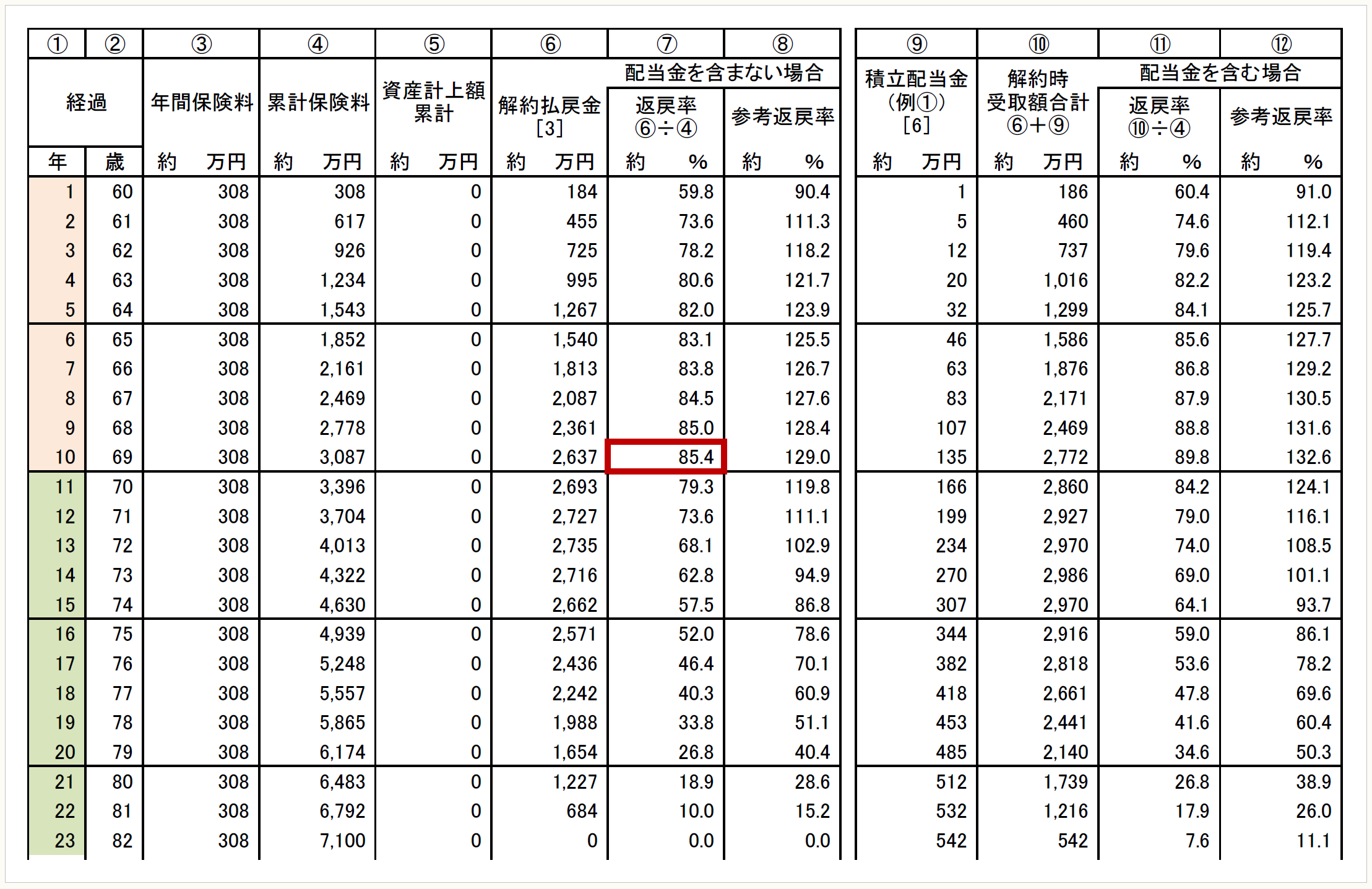

【設計書(例)】

※画像をクリックすると、別ページで拡大表示されます。

【特徴】

① 保険期間が「第1保険期間」と「第2保険期間」に区分されている。

② 第1保険期間中は、傷害(不慮の事故や所定の感染症)による死亡・高度障害状態に対して厚い保障があるが、傷害以外の原因による死亡・高度障害状態に対する保障はほとんどない。

③ 第2保険期間中は、傷害によるか否かにかかわらず、死亡・高度障害状態に対する保障がある。

④ 保険料は全額損金になるよう設計されている。

⑤ 一定期間経過後に解約すると、80%を超える高額な返戻金が戻ってくる。

この保険は、死亡保障が付いた定期保険ではあるが、保険期間の前半(第1保険期間)は病気による死亡保障が付いておらず、ケガや事故による保障(傷害死亡保険金)だけとなっているという点に特徴がある。

日本生命が2017年に「プラチナフェニックス」として売り出したのが始まりで、保険料は全額損金、しかも数年後に解約した場合は80%を超える返戻金があり、税効果を含めた実質解約返戻率は100%を超える効果が見込まれるというトークで販売され、一躍人気商品となった。

利益が見込まれる決算に、この保険に加入して保険料を年払いすれば、利益が圧縮され、節税効果が見込まれるほか、解約返戻金のピーク時に解約すれば高額の返戻金が戻るため、大きなメリットが享受できるというわけだ。

その後、東京海上日動あんしん生命やアクサ生命、朝日生命、第一生命グループのネオファースト生命などから同様の災害保障重視型の定期保険が発売され、解約返戻率のピークが5年になるようなものまで様々な商品が開発された。さらには、保険料を構成する「付加保険料(保険会社の経費などからなるもの)」の割合を引き上げ、保険料を高く(節税効果を大きく)しようとする商品までもが登場した。

このような状況に対して金融庁がこれを問題視し、節税効果を高めるための恣意的な付加保険料の操作は合理性がないとして、法人向け定期保険の付加保険料の実態調査を行ったうえで、生保各社に是正するよう指導が行われた。

一方、国税庁としては、これまでも保険料の損金算入に規制をかける個別の通達によって手当てを行ってきたが、その都度、新たな規制をかいくぐる保険商品が開発されるという“いたちごっご”のような状況が続いてきたことから、これまでの保険の種類に応じた個別通達を廃止したうえで、最高解約返戻率を指標とする抜本的な見直しを行うこととなった。

国税庁は4月11日に本改正案である「「法人税基本通達の制定について」(法令解釈通達)ほか1件の一部改正(案)(定期保険及び第三分野保険に係る保険料の取扱い)等に対する意見公募手続の実施について」を公表、5月10日までパブリックコメントに付された後、冒頭の通り令和元年6月28日に改正通達を公表した。

・国税庁ホームページ

「法人税基本通達等の一部改正について(法令解釈通達)」

・「e-Gov・パブリックコメント」ホームページ

「「法人税基本通達の制定について」(法令解釈通達)ほか1件の一部改正(案)(定期保険及び第三分野保険に係る保険料の取扱い)等に対する意見公募の結果について」

改正通達では、これまで取扱いが明らかでなかった保険期間が終身で保険料の払込期間が有期である第三分野保険の保険料及び解約返戻金のない短期払いの定期保険等についても、その取扱いが明確にされた。

なお、改正通達は令和元年7月8日以後の契約に係る定期保険又は第三分野保険の保険料について適用され、遡及適用はされない。ただし、定期保険又は第三分野保険のうち、解約返戻金がなく(ごく少額の払戻金がある契約を含む)、保険料払込期間が保険期間より短いものについては、令和元年10月8日以後の契約分からの適用となる。

改正された通達のポイントは、次のとおりである。

① 保険商品ごとに定められていた保険料の損金算入規制の個別通達を廃止

② 定期保険及び第三分野保険がひとまとめにされ、最高解約返戻率が50%を超える商品につき取扱いを規定

③ 最高解約返戻率に応じ3段階に区分して取扱いを規定

④ 保険期間が終身で保険料の払込期間が有期である第三分野保険の取扱いが明らかになった

⑤ 解約返戻金のない短期払いの定期保険等の取扱いが明らかになった

〈廃止された個別通達〉

① 法人契約の新成人病保険の保険料の取扱いについて(昭和54年6月8日付直審4-18)

② 法人が支払う長期平準定期保険等の保険料の取扱いについて(昭和62年6月16日付直法2-2)

③ 法人又は個人事業者が支払う介護費用保険の保険料の取扱いについて(平成元年12月16日付直審4-52、直審3-77)

④ 法人契約の「がん保険(終身保障タイプ)・医療保険(終身保障タイプ)」の保険料の取扱いについて(法令解釈通達)(平成13年8月10日付課審4-100)

⑤ 法人が支払う「がん保険」(終身保障タイプ)の保険料の取扱いについて(法令解釈通達)(平成24年4月27日付課法2-5、課審5-6)

次回は改正通達における取扱いについて解説を行う。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。